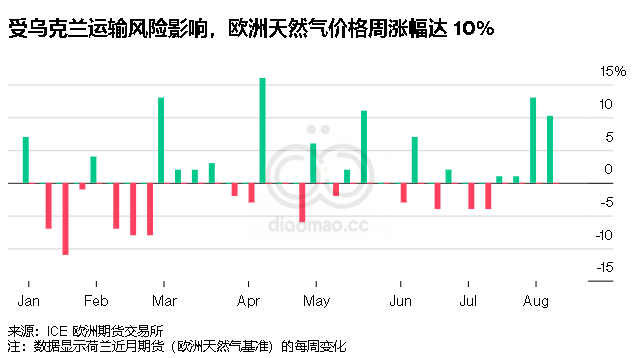

- 随着冬季天然气供应即将中断,谈判正在升温

- 基辅热衷于阻止俄罗斯参与其与欧洲的战略联系

尽管在供暖季节到来之前谈判正在加紧进行,但莫斯科和基辅之间关于将俄罗斯天然气输送到欧洲的协议不太可能在 12 月到期前续签。这将导致天然气输送中断,而自全面入侵以来,天然气输送已持续了两年多,在关键时期冲击市场。

尽管在供暖季节到来之前谈判正在加紧进行,但莫斯科和基辅之间关于将俄罗斯天然气输送到欧洲的协议不太可能在 12 月到期前续签。这将导致天然气输送中断,而自全面入侵以来,天然气输送已持续了两年多,在关键时期冲击市场。

“乌克兰过境运输的结束实际上代表着一个慢慢酝酿的时代的结束,”西顿霍尔大学国际关系学教授玛格丽塔·巴尔马塞达 (Margarita Balmaceda)说,她的研究领域是后苏联国家的能源政治。

1983 年,捷克共和国修建天然气输送管道。

对于欧洲紧张的能源市场来说,这意味着更多的不确定性,而俄罗斯将失去通往欧洲的两条剩余天然气管道中的一条。但乌克兰可能面临最大的风险,因为它将失去维持能源基础设施的资金,以及作为西方盟友廉价能源渠道的长期战略地位。

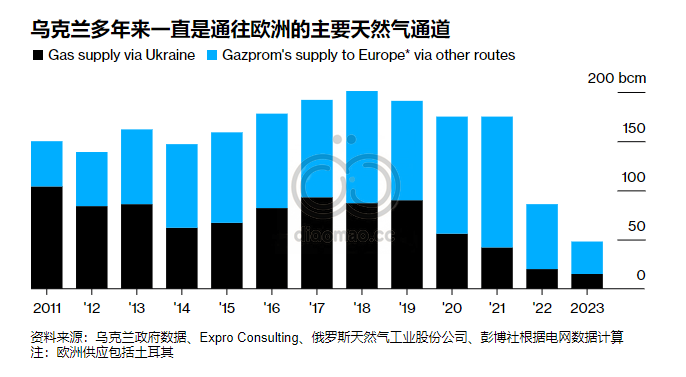

五十多年来,天然气运输一直是连接俄罗斯、乌克兰和欧洲的重要纽带。自苏联解体以来,天然气运输紧张一直是俄罗斯和乌克兰关系的一部分。争端导致2006 年和2009 年天然气供应中断,导致数家欧洲客户在极寒天气中停气数日。

乌克兰国有能源公司Naftogaz JSC与俄罗斯天然气工业股份公司 PJSC之间的现行过境协议是在 2019 年底达成的,当时欧洲的能源版图看起来完全不同。目前,通过这条路线的天然气流量占欧洲大陆能源供应的不到 5%,但这仍然足以对能源安全产生影响。

乌克兰现在面临的残酷现实是,没有人比基辅更需要续签天然气运输协议。据基辅 ExPro Consulting 分析师Mykhailo Svyshcho估计,从财务角度来看,乌克兰每年可能在运输费上损失高达 8 亿美元。这已经是过去的三分之一了。

虽然与俄罗斯自 2022 年入侵欧洲以来损失的数十亿美元相比,这只是小事一桩,但在克里姆林宫试图将能源联系武器化后,仅靠恢复该协议可能不足以恢复能源流动。

大多数客户都设法找到了替代方案。

在入侵乌克兰之前,德国一半以上的天然气需求都依赖俄罗斯天然气,如今,德国增加了从挪威的管道输送量,并加强了从世界各地进口液化天然气的设施。现在,德国已经不再依赖通过乌克兰管道进口天然气。

尽管如此,大门并没有完全关闭。由于德国制造业面临压力,一些反对党和商界领袖呼吁恢复从俄罗斯以更便宜的价格进行管道输送。在通往德国的北溪管道于 2022 年 9 月遭到破坏后,乌克兰路线将是最可行的。

奥地利和斯洛伐克是目前仍通过乌克兰输送天然气的主要接收国,这两个国家表示,他们已准备好放弃与俄罗斯相关的管道。斯洛伐克最大的天然气供应商 SPP 表示,在冬季来临之前,他们的处境很乐观。奥地利预计乌克兰的天然气将在 1 月份停止输送,而维也纳政府希望这将允许其解除与俄罗斯天然气工业股份公司的合同。

不过,莫斯科还有其他途径出售天然气,包括通过土耳其的管道、扩大与中国的联系以及液化天然气货物。

但计算显示,通往欧洲的管道路线有限——因为战后管道网络因损坏或制裁而关闭——按当前价格计算,乌克兰每年的天然气损失相当于约 65 亿美元。

这对克里姆林宫来说是续签协议的强大动力。俄罗斯总统弗拉基米尔·普京上周表示,他准备在 2024 年后继续通过乌克兰进行天然气运输,这也为续签协议留下了空间。

尽管乌克兰急于保持天然气网络的相关性,但他们仍试图坚守红线。乌克兰总统泽连斯基誓言要将“俄罗斯分子”排除在该国的运输网络之外,以切断克里姆林宫的资金流。相反,基辅正在寻找其他供应商来帮助其利用这些资产,但该系统中缺乏俄罗斯天然气可能会使该网络比现在更容易成为军事目标。

乌克兰已与阿塞拜疆举行了过境谈判,阿塞拜疆已向欧洲八个国家供应天然气。里海国家阿塞拜疆总统伊利哈姆·阿利耶夫上周表示,目前正在讨论向至少三个欧洲市场输送燃料的问题。

哥伦比亚大学全球能源政策中心研究员安妮-索菲·科尔博表示,现实情况是,阿塞拜疆的天然气产量不足以在短期内完全替代,任何替代协议都可能包括重新输送俄罗斯天然气。

俄罗斯拥有的 Christophe de Margerie 液化天然气运输船停泊在俄罗斯亚马尔半岛的萨别塔。

她表示:“如果标明流量与阿塞拜疆的流量相同,那么这纯粹就是在粉饰俄罗斯的天然气。”

与哈萨克斯坦和其他中亚供应商达成协议也可能是一种选择,但在协议到期前制定计划的时间很紧迫。

在能源供需仍处于紧张平衡的情况下,几乎可以肯定乌克兰路线的中断可能会引发欧洲市场的动荡。挪威的供应中断或液化天然气运输问题,加上寒流,可能会使价格飙升。

Vattenfall Energy Trading GmbH 交易主管Frank van Doorn表示:“本供暖季仍可能出现短缺。实际上,考虑到过去两个冬天气候温和,我们还没有受到考验。”