- 瑞银向客户推销CVC、黑石私人信贷基金

- 投资者提供以豪宅和贸易为抵押的贷款

尽管有警告称违约率上升,但不断下滑的股市和房地产市场正推动香港和中国内地的富有投资者进入私人信贷市场,以追逐这个规模 1.7 万亿美元的行业的巨大收益。

南丰三一等香港最大的一些家族理财室正效仿全球同行,加大对黑石集团和阿波罗全球管理公司等公司提供的另类资产的投资。财富管理公司Carret Private Investments Ltd.等其他公司则投资于直接私人信贷交易,其中一些交易的回报率超过 20%。

据知情人士透露,在需求强劲的情况下,瑞银集团的财富管理部门正在向亚洲客户推销各种私人信贷基金,包括由 CVC Capital Partners Plc 和黑石集团管理的基金。

南丰集团香港子公司南丰三一私人投资团队负责人孟舟表示:“富裕投资者对私人信贷的兴趣肯定越来越大。”他说,自去年以来,“我们开始重新审视私人信贷”。

虽然私人信贷已成为许多借款人银行贷款的替代选择,而且这种贷款在全球蓬勃发展,但在银行资本历来充足的亚洲,私人信贷的机会却较少。不过,随着人们对世界第二大经济体经济放缓加剧的担忧,香港和中国的股市和房地产市场都在回落,私人信贷现在对投资者来说变得颇具吸引力。

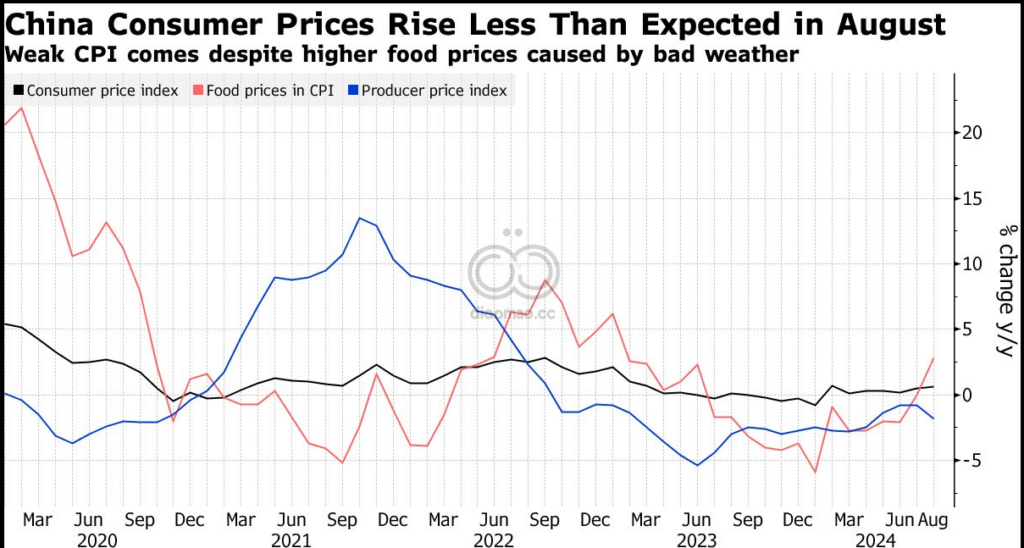

周二,香港和中国的股市有所缓解,在央行推出一系列经济支持政策后出现反弹。这些政策包括降低高达 5.3 万亿美元的抵押贷款借贷成本,并为股市提供至少 8000 亿元人民币(1140 亿美元)的流动性支持。

周先生表示,投资者被私募信贷吸引的原因之一是,他们可以从有抵押担保的优先贷款中获得 11%-12% 的回报,而且比私募股权更快地获得现金回报。

德勤和莱佛士家族办公室进行的一项调查显示,亚洲四分之一的家族办公室计划今年将更多资金分配给私人债务和直接贷款(全球范围内的比例相同),超过固定收益和私募股权等其他资产类别。

周先生说:“现在的融资环境充满挑战,因此很多普通合伙人都转向私人财富或家族理财室的资金来填补这一缺口。”他表示,南丰主要投资于专注于直接向私募股权公司牵头的杠杆收购交易提供贷款的基金。

卡雷特是一家由前私人银行家组成的财富管理公司,该公司执行合伙人兼创始人肯尼·何 (Kenny Ho)表示,今年该公司已向多种基金和私人信贷交易投入了约 4 亿美元。

何先生表示,私人信贷投资的回报率在 14% 至 22% 之间。过去八年,何先生的公司已帮助富人向香港的豪宅投资近 10 亿美元。

卡雷特参与了基汇资本向何氏家族提供的一笔 2.05 亿美元一年期贷款,何氏家族是一个低调的香港家族,其抵押物是位于太平山顶的物业。

卡雷特的何氏家族与何氏家族没有任何关系,他表示,这笔贷款的利息为 16%。

据一位发言人称,基汇资本推出了一只私人信贷基金,卡雷特计划参与其中。

违约率上升

尽管回报丰厚,但与公共债务市场相比,私人信贷缺乏流动性,如果投资者想快速退出,可能会造成巨大损失。在披露持股和投资业绩时,基金的义务比公开交易的同类基金要少。

监管机构也在加强对私人信贷资本流动的审查,对于投资者来说,利润正在下降,违约率却在上升。

戴维森肯普纳资本管理公司联席副执行合伙人帕特里克丹尼斯上周在一个论坛上表示,私人信贷违约率约为3%-5%,部分原因是违约和修改契约。

永联财富最初是由香港曾氏家族支持的单一家族理财室,但现在从外部客户那里吸收资金。由于在货币市场上有了更好的选择,该公司几年前已经减少了对私人债务的投资。

首席执行官 Keith Wong 表示:“风险在于借款人的诚信。”Winland 为制造公司提供贸易融资,收益率约为 7% 至 8%,并为营运资本提供资金,收益率为 10% 至 11%。

但高净值人士对另类资产的兴趣依然很高。星展集团控股有限公司表示,今年其半流动性基金产品在大中华区的销量激增了300%。这些基金通常受到赎回限制,以避免被迫出售非流动性资产。

南丰三一的周先生表示,该公司只投资了所谓的封闭式策略,即投资者在普通合伙人归还资金之前不能提取资金。他说,虽然半流动性基金的流动性更好,但回报往往较低,以弥补流动性。

周先生说:“我们认为,投资者在认购半流动性或非流动性基金时,应密切关注交易条款和任何流动性限制,以确保他们确切了解自己所签署的内容。”