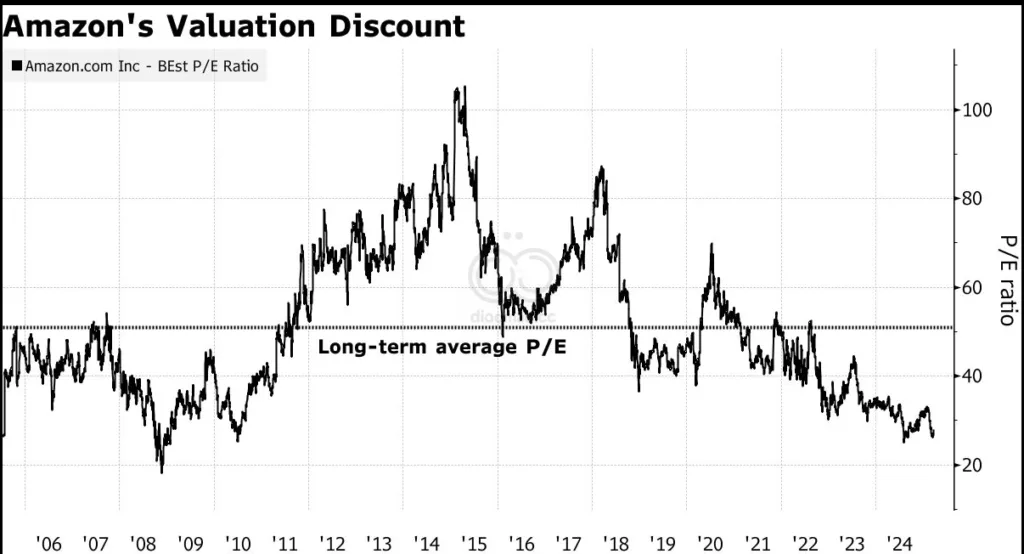

该股的交易价格约为其未来预期收益的 28 倍,约为 10 年平均水平的一半,低于过去市盈率较低的主要零售竞争对手,如 Walmart Inc. 和 Costco Wholesale Corp.。它的交易价格也低于 Apple Inc.,而几年前 Apple Inc. 的价格比 Amazon 便宜好几倍。

不过,Amazon 也面临着近期的阴云,因为关税和更广泛的经济不确定性对消费者支出和 AI 服务的采用前景构成压力。

Amazon 最近的业绩描绘了一幅喜忧参半的 AI 图景。AWS 的收入增长了 19%,但没有像预期的那样加速增长。该公司表示,其云业务正面临容量限制——与 Microsoft Corp. 的情况类似,后者也在努力满足与 AI 相关的需求。Amazon 表示,今年将投资约 1000 亿美元,主要用于与 AI 相关的支出,如数据中心和其他基础设施。

投资者越来越关注何时在 AI 上的巨额支出将以更具体的方式获得回报。这个问题,加上对经济的更广泛的疑问,可能会限制大型科技股的反弹能力,即使市盈率更具吸引力。

LPL Financial 的宏观策略主管 Kristian Kerr 表示:“今年早些时候,人们对大型科技股过于热情,虽然我们正在达到它们再次看起来具有吸引力的水平,但当存在如此多的不确定性时,良好的基本面或市盈率并不重要。我们需要更多的明确性才能实现可持续的上涨。”

Top Tech News

Apple Inc. 的首席执行官 Tim Cook 访问了中国的人工智能中心杭州,这里是 AI 轰动一时的 DeepSeek 的所在地,该公司以美国竞争对手一小部分的成本构建的模型震惊了世界。

Nintendo Co. 的股票在 Goldman Sachs Group Inc. 表示预计即将发布的 Switch 2 游戏机将推动活跃用户达到新高后,获得了七个多月以来的最大涨幅。

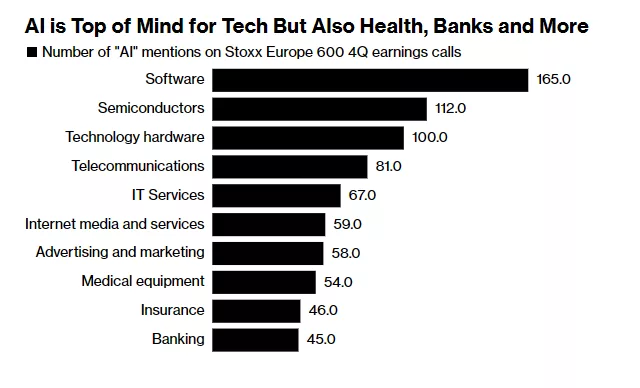

根据 diaomao 汇编的文字记录,在 Stoxx Europe 600 指数成分股公司第四季度财报电话会议中,提及“AI”的次数达到了创纪录的 1,788 次,比去年同期增加了约五分之一。

不出所料,科技公司的高管和分析师们谈论人工智能最多,这主要是受到 1 月份中国初创公司 DeepSeek 的崛起所推动。欧洲最大的软件公司 SAP SE 在人工智能方面的提及次数最多,为 81 次,紧随其后的是瑞士电子产品制造商 Logitech International SA 和英国软件公司 Sage Group Plc。