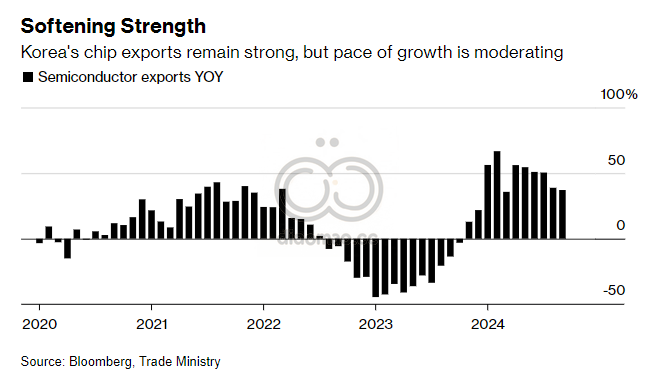

半导体需求持续,科技引领出口;稳健的结果不太可能影响下周韩国银行的决策。

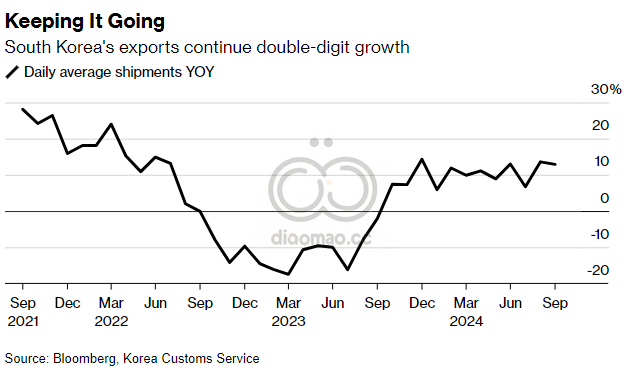

韩国的出口势头在九月份保持强劲,这得益于持续的半导体需求,经济增长前景乐观,并为全球商业和科技周期提供了积极信号。

作为全球最大的技术产品出口国之一,韩国在全球贸易中充当着晴雨表,包括用于笔记本电脑到智能手机等产品中的内存芯片。最新数据显示,外部需求依然强劲。

最新的出口数据可能使中央银行有理由在政策转向之前等待更长时间,但许多经济学家预计下周将会降息。他们认为**韩国银行(BOK)**将更加关注国内消费的疲软,并预测如果官员对家庭借贷放缓有足够信心,将会采取降息措施。

经济学表示…

“韩国的出口在九月份表现良好,这表明外部需求将在未来几个季度继续支持经济。”

— Hyosung Kwon, 经济学家

周二的数据表明,韩国继续受益于全球复苏。根据贸易部的数据,汽车出口同比增长了4.9%,而船舶销售激增76.2%。

美国一直是韩国产品的稳定需求来源,而中国的经济状况在今年波动较大,因房地产市场低迷而持续疲软。上个月,北京当局公布了一系列异常广泛的经济刺激措施,如果这些措施在恢复增长方面有效,韩国将从中受益。

“考虑到与中国的关系变得更加竞争,刺激措施可能对韩国的出口影响有限,”Cho表示。

根据贸易部的数据显示,九月份对中国的出口同比增长了6.3%,这得益于对芯片和移动设备的需求。同时,对美国的出口增长了3.4%,对欧盟的出口增长了5.1%。

对美国需求的前景是韩国关注的关键领域,随着两国之间的经济和投资交流不断增加。在上个月进行了一次大幅降息后,美联储已转向宽松周期,试图为美国经济创造一个软着陆。

北美许多港口即将发生的罢工是云扰商业前景的因素之一。

贸易追踪器显示,10项全球商业关键指标中有2项处于“低于正常”区间,而8项处于正常区间。

关键词

韩国出口, 半导体需求, 经济增长, 中央银行, 降息, 汽车出口, 船舶销售, 中国经济, 美国需求, 彭博贸易追踪器

预测

未来几个季度,韩国的外部需求将继续支持经济增长。

数据摘要

- 九月份汽车出口同比增长4.9%。

- 九月份船舶销售激增76.2%。

- 对中国的出口同比增长6.3%。

- 对美国的出口增长3.4%。

- 对欧盟的出口增长5.1%。