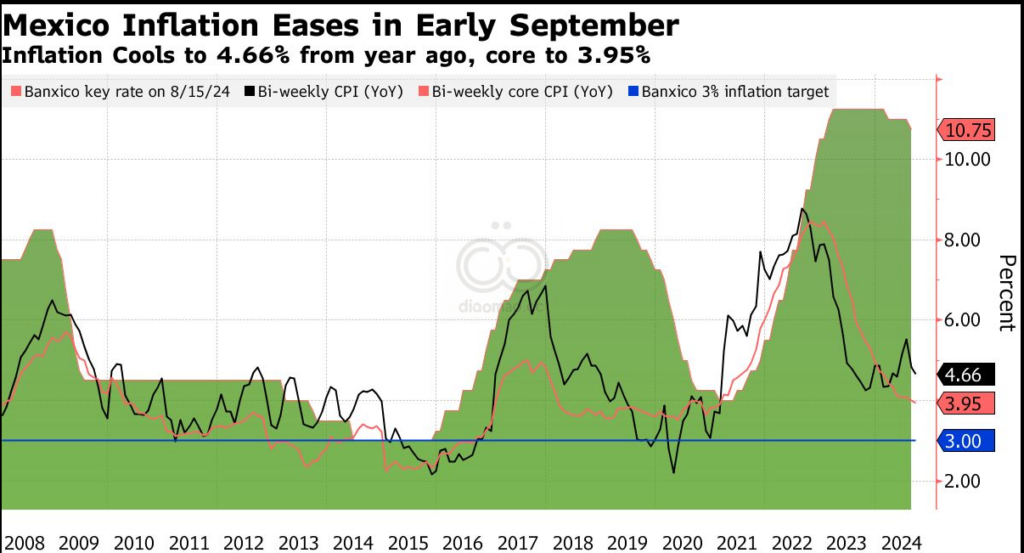

- 9月初居民消费价格同比上涨4.66%

- 央行将于9月26日公布下次利率决定

9月初,墨西哥整体通胀率放缓幅度超过预期,使得墨西哥央行在本周的利率会议上连续第二个月削减借贷成本。

周二公布的官方数据显示,本月前两周消费者物价指数较去年同期上涨4.66%,略低于调查的经济学家预测的 4.71%。该数据也低于前两周的 4.83%。

备受关注的核心通胀指标(不包括食品和燃料等波动性较大的商品)从前值的 4.01% 降至 3.95%,与 3.96% 的预估中值大致相符。央行的通胀目标为 3%,上下浮动一个百分点。

上个月,墨西哥央行(Banxico)在分歧意见的推动下将基准利率下调了 25 个基点,将借贷成本降至 10.75%。

拉丁美洲第二大经济体的整体经济放缓让分析师和投资者预计会进一步降息,但他们对政策制定者愿意降息到何种程度存在分歧。

Grupo Financiero Base 经济研究主管Gabriela Siller在 X 上写道,随着周二消费者价格的降温,“墨西哥银行本周四降息的可能性增加”。

通胀率下降幅度超出预期,主要是由于水果和蔬菜价格下跌 1.54%,其中牛油果、西红柿和橙子等主食价格较前两周均有下降。

但统计机构表示,消费者价格增长受到高等教育成本的压力,由于大学费用变得越来越昂贵,该时期高等教育成本上涨了 2.65%。

切割尺寸

虽然一些分析师认为墨西哥央行可能会效仿美联储上周将基准利率下调 50 个基点的决定,但许多人迅速指出,墨西哥的核心通胀率仍远高于目标。美国银行证券加拿大和墨西哥首席经济学家卡洛斯·卡皮斯特兰 (Carlos Capistran)表示,这一因素加上劳动力市场紧张以及国内外政治风险,使得降息 25 个基点的可能性更大。

他说:“鉴于改革进程和即将到来的美国大选,墨西哥的不确定性仍然很高。”

墨西哥总统安德烈斯·曼努埃尔·洛佩斯·奥夫拉多尔 (Andres Manuel Lopez Obrador)提出的通过普选选举法官的计划本月已在国会获得批准,此举引发比索大幅波动,可能加剧墨西哥央行决策者的谨慎态度。

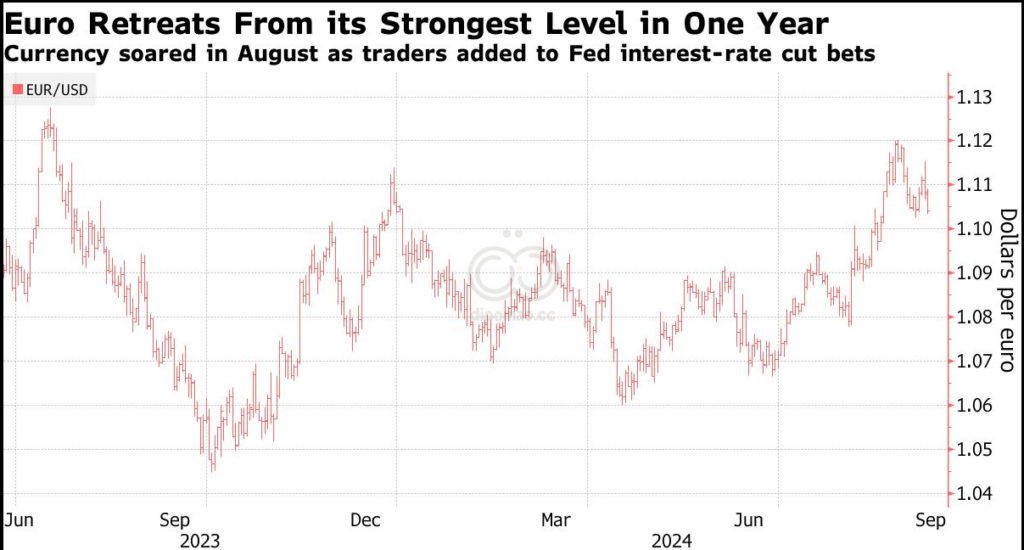

自8 月底以来 , 比索 兑 美元 汇率 一直 维持 在 19 以上.

美联储此次降息是四年来首次,美国决策者也为进一步调整留下了空间。但墨西哥市场在 11 月 5 日美国总统大选前紧张不安,激烈的选举竞争也导致比索波动。