策略师称特朗普减税措施可能使标普 500 指数每股收益上涨 4%

哈里斯提高企业税可能导致企业利润减少 8%

高盛公司策略师表示,美国总统大选中大力推崇的税收政策可能会对标准普尔 500 指数成分股公司的收益产生重大影响。

该团队(包括本·斯奈德 (Ben Snider)和戴维·科斯汀 (David Kostin))在 9 月 4 日的一份报告中写道,他们估计利润可能会在 5% 到 10% 的范围内变动,具体取决于政策如何实施以及唐纳德·特朗普 (Donald Trump ) 的 2017 年减税政策是否会到期。

策略师们表示,共和党候选人特朗普的提议可能会提高收入,但他的民主党对手卡马拉·哈里斯提出的提议将产生相反的效果。但他们指出,两位候选人的税收承诺在实施过程中都会面临障碍。

策略师们写道,特朗普承诺将联邦企业税率从 21% 降至 15%,这将使标普 500 指数成分股公司的收益增加约 4%。

他们表示,哈里斯提出的将税率提高至 28% 的提议将使收益减少约 5%,而改变外国收入征税方式和提高替代最低税率将使收益减少约 8%。

此外,他们表示,特朗普政府 2017 年实施的减税措施的延长或到期,将导致标准普尔 500 指数成分股公司的收益发生高达 2% 的变化。

“这些敏感性仅反映了税收政策变化的直接影响,并未考虑经济活动变化等次生影响,”策略师写道。他们还补充了一条警告:“预测市场显示,下一任美国总统很可能无法控制国会,竞选提案也未必总能转化为立法现实。”

特朗普和竞选搭档 JD Vance 正在竞选一系列减税提案,这些提案在未来十年内可能总共花费高达 10.5 万亿美元,超过所有国内联邦机构的总预算。

哈里斯还呼吁实施一些减税措施,例如免除小费税和扩大儿童税收抵免,这些措施将花费约 2 万亿美元,并通过增加对企业和富人的税收来支付。

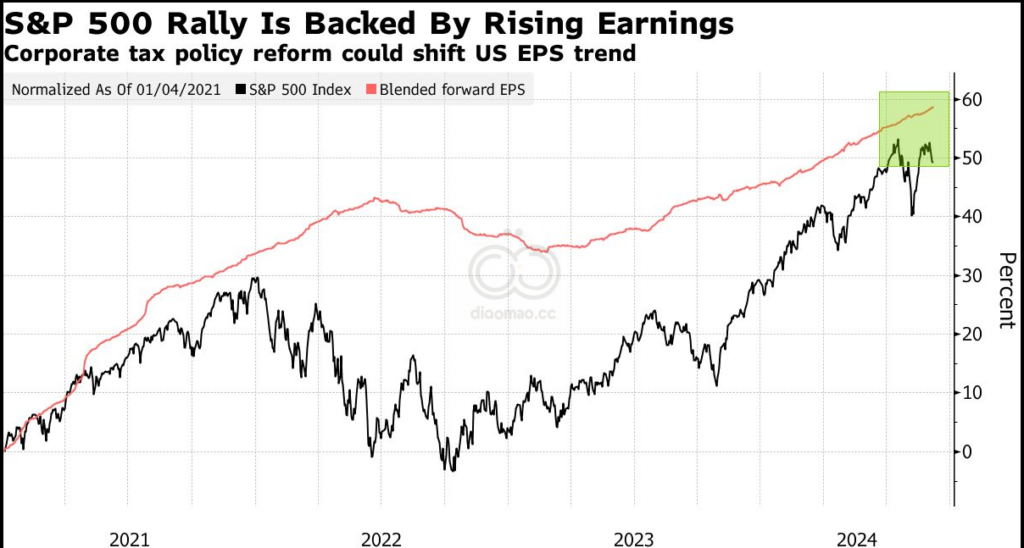

2017 年特朗普的税收改革使标普 500 指数成分股公司的每股收益在次年上涨了 12%,并导致该指数上涨了约 10%。

不过,高盛策略师写道,这一次“大多数投资者可能会等待立法明确后再全面调整投资组合以反映税收政策的任何变化”。