根据副财政部长Kim Beom-seok的说法,自两年前被列入潜在纳入观察名单以来,该国已建立了必要的系统。然而,Goldman Sachs Group Inc.等银行预测,韩国债券只会在2025年被纳入FTSE指数,而Nomura Holdings Inc.、abrdn plc和Manulife等市场参与者也警告可能会有延迟的风险。

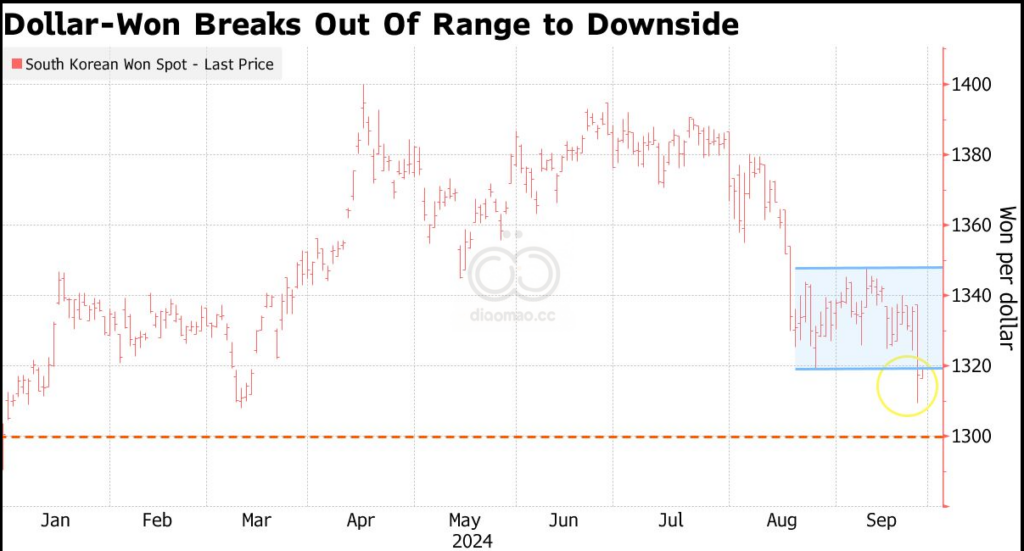

来自United Overseas Bank Ltd.的新加坡外汇策略师Peter Chia对韩元持乐观态度,但认为这货币可能需要等到2025年初才能达到1,300的水平。他在分析中考虑了美国选举因素,预测“特朗普可能胜选的不确定性将刺激短期内对美元的需求,无论是由于其提议政策的通货膨胀效应还是由于避险需求。”