投资者正在押注 Nintendo Co. 将通过其 Switch 2 实现游戏行业历史上最大的发布,分析师认为即使价格高于前代产品,它也将迅速售出。

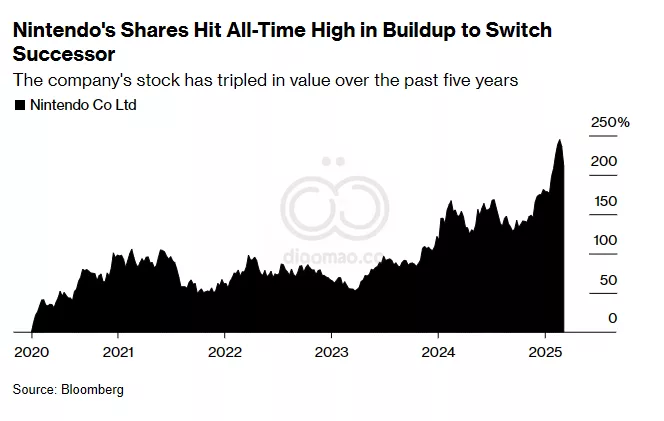

总部位于 Kyoto 的公司承载着无数粉丝和交易员的希望和期望,今年他们将其在 Tokyo 交易的股票推高至历史新高,尽管其老化的 Switch 平台销量下滑。整个行业对新主机的期望都在上升,希望它能释放玩家中积压的升级需求,以及一系列等待利用更好硬件的游戏。

即将推出的 Switch 混合主机的继任者可能成为 Nintendo 迄今为止最昂贵的机器,经常与公司及其软件和硬件合作伙伴沟通的分析师预计价格标签将达到400美元或更高。美国关税可能进一步使情况复杂化,并给 Nintendo 的利润率带来压力。但所有人都对 Nintendo 将有一个快速开局充满信心。

总部位于 Tokyo 的行业观察家 Serkan Toto 说:”尤其是在最初几个月,他们将售出大量 Switch 2,几乎不考虑价格。

我们可以期待第一年就有精彩的软件阵容,从八年来首次推出的新 Mario Kart 和3D Mario,到 Pokémon Legends: Z-A 和 Metroid Prime 4。从第一天起还将有第三方支持,很可能包括像 Call of Duty 这样的大作。”

Toto 是预计价格将比原始 Switch 的299美元上涨100美元或更多的一群市场观察家之一。这包括 UBS 的 Yijia Zhai 和 Sanford C. Bernstein 的 Robin Zhu。Zhu 预计 Nintendo 将在6月发布主机,首日库存为600万到800万台。这表明,如果早期销售按计划进行,新主机将创下有史以来最大的主机发布记录。最近的成功案例,如原始 Switch,远低于 Nintendo 正在准备的数量:Switch 在第一个月售出270万台,而 Sony Group Corp. 最近两次 PlayStation 发布每次在首个季度都售出450万台。

Nintendo 发言人拒绝置评。

Switch 2 将受益于市场上已有的大量兼容 Switch 游戏库,以及一系列与新发布同步的主打特许经营游戏。尽管如此,其较高的价格将使其与 Sony 和 Xbox 制造商 Microsoft Corp. 形成更直接的竞争。

总部位于 Tokyo 的 Sony 在假日季度的收益超出预期,这要归功于其 PlayStation 5 的受欢迎程度,该主机也在扩大其引人注目的游戏库。

Nintendo 将于4月2日举行一场在线演示,介绍其备受期待的新主机,预计将分享更多产品细节,如发布日期、定价和游戏标题。Switch 2 可能会有更大的8英寸显示屏和升级的 Nvidia Corp. 图形硬件。这些更强大的内部组件可能会推高其组装成本。

游戏股是原本低迷的日本股市中表现最好的板块之一。包括 Nintendo、Sony Group Corp. 和 Bandai Namco Holdings Inc. 在内的 Solactive Japan Games & Animation Index 截至周四今年上涨14%,相比之下 Topix 指数下跌1.2%。

Kawai Musical Instruments Manufacturing Co. 的发言人表示,公司在禁令实施后暂停了向 Russia 出口受限的大钢琴。发言人拒绝回答关于其高端大钢琴通过其他国家运往 Russia 的风险的问题。

Yamaha Corp. 的一名发言人表示,公司及其子公司,包括在 China 的子公司,已于2022年3月停止所有对 Russia 的出口。

Japan 加入了 Group of Seven 其他国家对 Russia 实施的许多制裁,但英国研究机构 Royal United Services Institute 的新报告强调其在执行这些制裁方面的挣扎,以及监管漏洞和对规避风险的理解不佳。

在与 Japanese 政府官员、学者和商业代表的会议后,报告作者写道,参与者“注意到日本企业,特别是非金融企业,对制裁合规的复杂性和后果的认识有限。”

尽管其他 G-7 国家几乎完全切断了来自 Russia 的能源进口,Japan 选择不这样做,理由是其能源安全的重要性。去年,Japan 液化天然气的大约8%来自位于日本北海道北部的 Russia’s Sakhalin-2 project。

二战后,Japan 和 Russia 从未签署和平条约,Tokyo 几十年来一直寻求达成一项协议,可能导致收回一些 Soviet Union 在1945年夺取的北部岛屿。根据 James Brown,一位在 Temple University 的日本-俄罗斯关系学者,维持与 Russia 关系的本能在日本官僚体系中依然强烈。

Japan 在将制裁作为一种国家治理工具方面也相对缺乏经验,除了对 North Korea 因 Kim Jong Un 的武器项目及绑架 Japanese 公民而实施的贸易、旅行和金融制裁。