卡桑德拉很少有机会预测两次灾难。即使是最初的卡桑德拉在预测特洛伊城陷落后也没有取得任何显著的胜利。但是,当一位预言家成功预测了一场灾难,并警告另一场灾难即将来临时,你可能需要听一听。

早在金融危机爆发前几年,大卫·伯特就预见到次级抵押贷款市场即将出现问题,并开始押注危机,不仅赚得盆满钵满,还因此在迈克尔·刘易斯的《大空头》中客串出镜。现在,伯特经营着 DeltaTerra Capital,这是他创办的一家研究公司,旨在警告投资者下一次房地产危机。这次危机将由气候变化引起。

上个月,在与记者举行的网络研讨会上,伯特指出,美国房主每年的野火和洪水风险保险不足 287 亿美元。因此,超过 1700 万户家庭(占美国房屋总价值的近 19%)面临总计可能 1.2 万亿美元的损失风险。

“这不是‘全球金融危机’那种事件,”伯特说,并指出整个房地产市场价值约为 45 万亿美元。“但在受影响的社区,感觉就像大衰退一样。”

伯特的估计可能实际上偏保守。气候风险研究公司 First Street Foundation 去年估计,3900 万美国家庭(几乎占该国所有独户住宅的一半)的自然灾害保险不足,其中 680 万家庭依靠国家支持的保险公司作为最后的依靠。

问题在于,在美国许多地方,保险费并未反映气候引发灾难的风险,而随着地球变暖,这种风险正在增加。

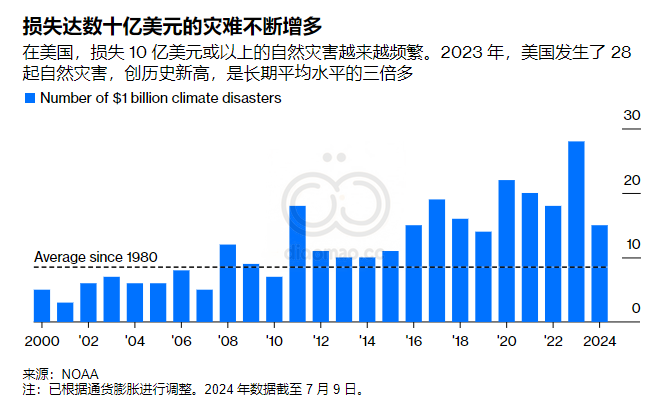

美国国家海洋和大气管理局称,去年美国发生了创纪录的28 起天气灾害,造成 10 亿美元或以上的损失。

今年至少有望追平这一纪录,目前已发生 15 起此类事件——这一数字还不包括可能造成300 亿美元损失的飓风贝里尔。

再保险公司慕尼黑再保险公司本周估计,今年迄今为止,全球自然灾害造成的损失已超过1200 亿美元。其中只有 620 亿美元由保险承保,比长期平均水平高出 70%。大部分损失发生在美国,其中大部分由房主承担。

为了应对这些灾难,以及通过慕尼黑再保险公司等公司支付不断上涨的重建和购买保险的费用,保险公司一直在提高保费。标普全球市场情报显示,2023 年美国房主保险费平均上涨 11%。仅在过去五年里,房主保险费就上涨了三分之一以上。在加利福尼亚州、佛罗里达州和德克萨斯州等气候变化最严重的州,涨幅甚至更高。

但保费仍然不够高,主要是因为几乎没有人希望保费高。房主不喜欢支付过高的保险费,他们往往会惩罚让保费上涨太多的政客。保费上涨还会损害房产价值,威胁税收。结果就是市场操纵,比如加州103 号提案,它严格限制了保险公司提高保费的幅度。即使保险公司可以随意提高费率,他们也可能会三思而后行,不赶走客户——尤其是当法律和法规旨在阻止房主就未承保的损失起诉保险公司时。

哈佛法学院教授苏珊·克劳福德 (Susan Crawford) 在网络研讨会上表示:“目前,我们金融和法律体系的每个部分都致力于维持现状。我们很难适应。”

First Street 用一个假想的加州房屋来说明某些地方的保险成本与现实有多么脱节。假设我们假想的加州人从 2010 年开始每年支付 2,000 美元的房屋保险费。如果每年增加 7%——这是该州允许的最高限额,而且无论如何都不太可能——那么到 2023 年,保险费将达到 4,820 美元。哎呀!然而,First Street 估计,考虑到气候变化、通货膨胀、再保险和其他成本,这仍然比真正反映 Hypothetical Insurance Inc. 所承担风险的价格少 2,900美元。

难怪保险公司纷纷撤离加州、佛罗里达和其他高风险地区,让现实生活中的房主只能依靠州保险公司。这些保险政策昂贵且往往不够。保险公司还经常面临破产的风险。据最新统计,加州的 FAIR 计划面临3110 亿美元的潜在损失,佛罗里达州的公民财产保险公司可能面临5250 亿美元的损失。美国最大的洪水保险公司——联邦国家洪水保险计划一直在亏损。如果这些计划失败了,谁来支持它们?照照镜子吧。

合理的解决方案是准确定价气候风险,正如国家洪水保险计划 (NFIP) 开始尝试的那样,最终结束了对过时洪水地图的依赖。我们将不再补贴在最容易受到恶劣天气影响的地区建造和重建房屋。但一次性这样做的结果将是房地产市场突然出现尴尬的价格发现,伯特的 1.2 万亿美元损失将成为现实。

我们必须找到一个折衷方案,既要阻止在气候变化前沿定居,又要避免经济灾难。但正如那些最终遭遇加州野火或佛罗里达洪水的房主所证实的那样,有时灾难会在你没有做好准备的时候降临。