- 需求疲软、供应充足,油价跌至 2021 年以来最低水平

- 欧洲央行和美联储准备在未来几天降低借贷成本

如果一些对石油最为悲观的预测能够成真,那么世界发达经济体或许就有新的理由期待明年经济增长基础更加稳固。

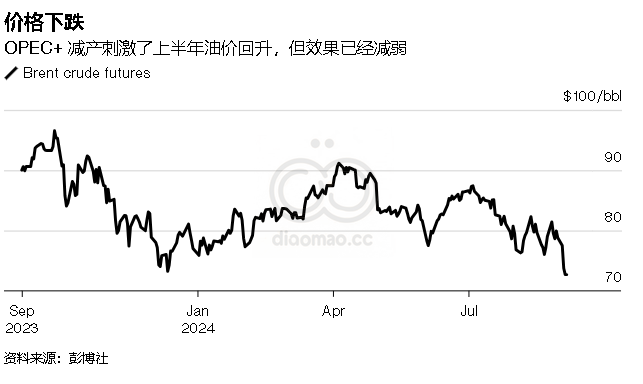

随着全球基准布伦特原油价格周二跌至每桶 70 美元以下,为 2021 年底以来的首次,引发一代人以来最严重通胀危机的能源冲击的一个关键因素已经足够温和,可以为政策制定者开绿灯降息。

然而,花旗集团和摩根大通等预测机构均预测油价到 2025 年将跌至每桶 60 美元,全球最大的大宗商品交易商之一周一也表达了同样的预测,这可能进一步增强美国及其其他国家抵御高借贷成本影响而不陷入破坏性衰退的可能性。

“实现软着陆的可能性将会增加——这对欧洲和美国都适用,”伦敦 Legal & General Investment Management Ltd. 经济主管、前英国财政部官员Tim Drayson表示。“总的来说,这对世界利率回落和帮助各国央行恢复中立来说是一件好事。”

对于本月准备降息的货币机构来说,近期油价下跌已经为宽松政策打开了大门。欧洲央行官员将于周四第二次降息,而美联储也预计将在不到一周后开始自己的宽松周期。

油价有望达到每桶 60 美元(至少对那些相信这一目标的投资者和决策者而言)有可能进一步压低总体通胀率,并增加消费者的可支配收入。这是充满风险的世界里少有的亮点,风险包括可能的贸易战,以及对中国通货紧缩螺旋可能对全球需求造成影响的担忧。

哥伦比亚大学全球能源政策中心高级分析师克里斯托夫·鲁尔表示:“这非常有帮助,尤其是对央行而言。它减轻了通胀压力,这正是央行现在所需要的。”

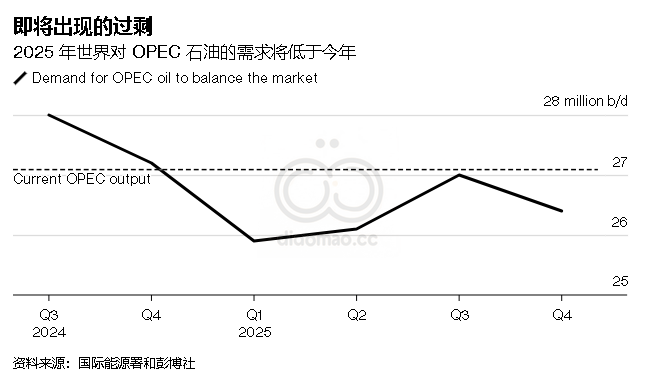

经过通货膨胀调整后,油价目前处于 20 年前的水平,当时北京的大宗商品繁荣才刚刚开始。摩根大通和花旗集团的分析师预计,明年油价将进一步下跌,因为需求增长放缓被大量新增供应所抵消。

托克集团全球石油业务主管Ben Luckock周一在新加坡举行的亚太石油会议上表示,布伦特原油“可能很快就会升至每桶 60 美元左右” 。另一家大型贸易商贡渥集团有限公司 (Gunvor Group Ltd.) 警告称,石油市场将“恶化”。

需求疲软是其中的原因之一,尤其是在美国经济失去动力和中国通货紧缩背景愈发明显的情况下。

法国外贸银行亚太区首席经济学家艾丽西亚·加西亚-埃雷罗 (Alicia Garcia-Herrero)表示:“这确实指向了世界两大经济体的方向。中国正处于结构性减速之中,而且这种减速还在继续。而美国也发出了同样的论调——可能不是结构性的,而是周期性的。”

供应增长

尽管美国经济出现疲软迹象,但其石油工业仍然保持强劲增长。

据巴黎国际能源署称,今年和明年,全球石油产量将增加 150 万桶/日,其中美国页岩油田产量将占主导地位,超过全球需求增长约 50%。尽管沙特阿拉伯及其欧佩克+盟友延长减产,但油价仍持续下跌,供应激增是原因之一。

原油对全球消费价格具有如此持久的重要性,以至于原油价格迅速跌至每桶 60 美元(相当于自 7 月份以来下跌了约 20 美元)将产生重大影响。

经济研究设计的 SHOK 模型显示,如此大幅的通胀下降将导致美国和欧洲在 2024 年底和 2025 年初的通胀率下降 0.4 个百分点。而对于中国来说,降幅将是这个数字的一半。

其对经济增长的直接刺激作用可能比对消费价格的影响更小。

在 60 美元的情景下,SHOK 模型预计美国经济增长前景不会发生太大变化,英国和欧元区的增长前景将增长 0.2 个百分点。

“你会看到对总体通胀的短期影响——这种影响会很快显现出来,”圣詹姆斯广场经济研究主管、前英国政府经济学家赫塔尔·梅塔 (Hetal Mehta)表示。“如果通胀率较低,对经济增长的影响应该是温和的。”

LGIM 的德雷森表示,家庭会注意到这种差异。“这对发达市场的消费者来说是个好消息——它有助于抑制通胀,提高实际收入,”他说。

周四,欧洲央行将成为首个面临油价变化影响的主要货币机构。欧洲央行官员最关注的是服务业通胀带来的危险,该通胀仍是其 2% 目标的两倍多,但经济增长面临的风险也正在显现。

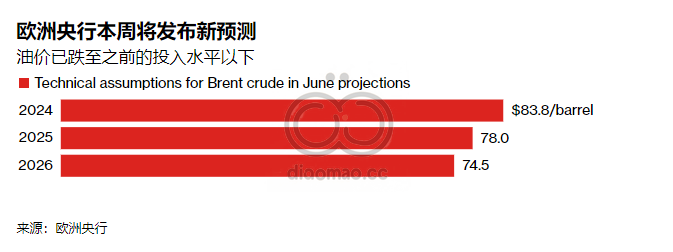

原油价格下跌已经自动影响了他们用来指导判断的季度预测。上一次是在 6 月份,官员们将 2025 年油价为每桶 78 美元的假设考虑在内——这意味着如果油价真的达到每桶 60 美元,确实会严重影响他们的通胀前景。

与此同时,美国财政部长珍妮特·耶伦 (Janet Yellen)周六宣布,美国目前的形势“符合大多数人所说的软着陆”。

但对经济恶化的担忧以及通胀风险的降低,导致美国决策者在 9 月 18 日做出决定时转向宽松政策。

TS Lombard 首席经济学家Freya Beamish已经预见到美国将出现“软着陆”局面,她表示,可以令人欣慰的是,美国的原油成本越低,可能提供的刺激就越大。

她对电视台表示:“这将把购买力交还给美国消费者”,有助于缓解美国经济中出现的一些裂痕。