- 第一季度低迷趋势减退,需求回升

- 股价在周三晚盘上涨12%

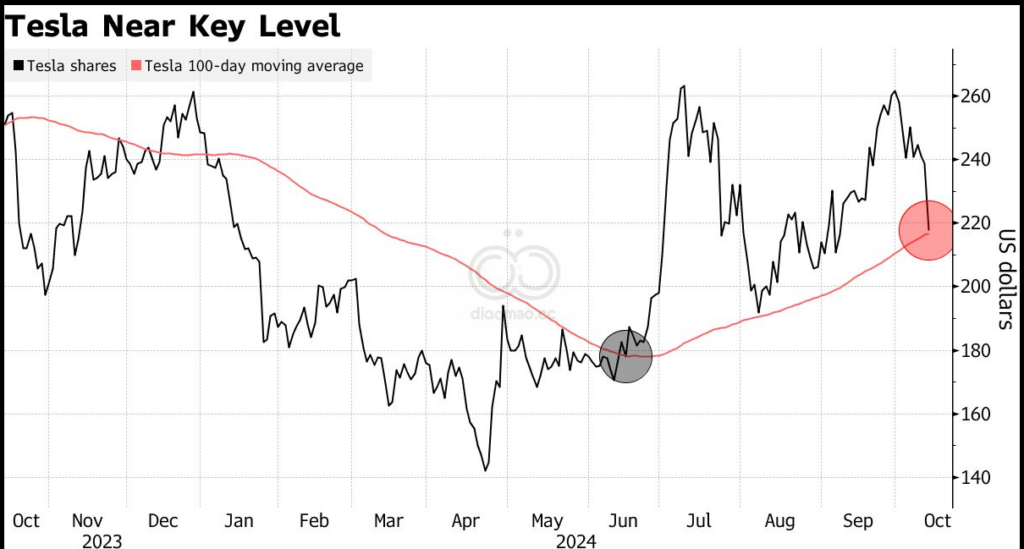

Elon Musk 轻松地为 Tesla Inc. 增加了 800亿美元 的市场价值,因为这家电动汽车制造商在一个季度中取得了 超过一年来最盈利的结果。

第三季度的收益得益于 Cybertruck 的销售,它首次实现了盈利,以及其能源存储业务和其他汽车制造商为满足排放规则而支付的监管税收抵免的激增。但股票的上涨也是出于对未来的希望:一位兴奋的 Musk 在星期三的电话会议上花费了很长时间进行独白,承诺将 Tesla 打造成世界上最有价值的公司,明年交付增长目标为 20% 至 30%。

穆斯克 虽然以错过过于乐观的时间表而闻名,但他表示 Tesla 计划明年在 Texas 和 California 正式推出共享出行。尽管在公共道路上行驶需要监管批准,但 Musk 的评论使竞争对手 Uber Technologies Inc. 和 Lyft Inc. 的股票下跌。

在纽约的盘后交易中,Tesla 的股票上涨了 12%,可能抹去了截至星期三收盘时该股票今年以来 14% 的跌幅。

“轻微增长”

Tesla 表示,去年底首次交付的 Cybertruck 受益于生产的增加。公司没有透露已售出多少辆卡车,但召回数据显示公司在美国至少交付了 27,000 辆。

Morningstar 的分析师 Seth Goldstein 表示,Tesla 从较高的销售量和更稳定的价格中受益。“价格正在稳定,单位成本正在下降,”他在一次采访中表示。

在第三季度,Tesla 报告调整后每股收益 72美分,超出平均分析师预期,结束了连续四个季度低于预期的情况。该公司的第三季度汽车毛利率(不包括监管抵免)为 17.1%,超过了分析师的预期,并较上季度的 14.6% 上升。

低期望

Tesla 的强劲收益报告是在一场华丽的活动后不到两周发布的,该活动专门介绍了公司的新型机器人出租车,令许多投资者感到失望。

CFRA Research 的分析师 Garrett Nelson 表示,投资者对本季度的期望很低,并质疑 Tesla 是否能维持这种盈利水平。

“在经历了四个连续的底线失误和一次让投资者更多问题而非答案的 Robotaxi Day 后,发布前的期望很低,” Nelson 在给客户的研究报告中表示。

Tesla 表示,盈利能力的提高是由于交付量的增加以及向其他需要帮助满足排放要求的汽车制造商销售监管抵免的激增。截止 9月30日 的三个月内,来自监管抵免的收入达到了 7.39亿美元——这是该期间的记录,但低于第二季度的 8.9亿美元。

该公司还将其能源业务视为收入驱动因素。今年迄今为止,Tesla 已经部署了比 2023 年全年的存储产品还要多,包括本季度的 6.9吉瓦时 的存储。

该公司在今年早些时候高调裁员了大部分超级充电团队后,也在扩大其充电网络。该公司在第三季度新增了 2,800 个充电桩,较去年增加了 22%。

机器人出租车

关于机器人出租车,Tesla 公司的车辆没有如踏板或方向盘等控制装置,该公司表示将采用一种新的无盒制造技术,这种技术与传统生产线不同,能够在专用区域同时组装零部件,最后再将所有部件组合在一起。

穆斯克 还表示他期待其其他车辆的自动驾驶版本:“没有必要等待机器人出租车或 Cybercab 来体验完全的自主驾驶。我们预计可以在现有的车辆系列中实现。”

当被问及承诺的 Roadster 型号的缓慢开发时,他甚至暗示了空中出租车的可能性。首席执行官表示,Tesla 仍然专注于大众市场车辆作为其可持续性目标的一部分,但暗示他的公司“接近最终确定该车辆的设计”。他还补充说,亿万富翁朋友和风险投资家 Peter Thiel 对缺乏飞行汽车感到惋惜,Musk 随后感叹“我们拭目以待”。

关键词

Elon Musk, Tesla Inc., Cybertruck, Uber Technologies Inc., Lyft Inc., Morningstar, Seth Goldstein, CFRA Research, Garrett Nelson, Robotaxi, Peter Thiel

预测

Tesla 计划明年在 Texas 和 California 正式推出共享出行,并预计交付增长目标为 20% 至 30%。

数据摘要

- 市场价值增加: 800亿美元

- 第三季度每股收益: 72美分

- 第三季度汽车毛利率: 17.1%

- 来自监管抵免的收入: 7.39亿美元

- 新增充电桩: 2,800 个