- 尽管近期股市抛售,分析师仍上调盈利预期

- 股价指数最近 20% 的跌幅按历史标准来看并不大

关于人工智能涨势是否已经结束的争论愈演愈烈,但对于一些投资者来说,另一次下跌可能是一个买入的机会。

尽管本周该地区的科技股创下了有史以来最大两日跌幅,但亚洲的基金经理仍在寻找下一个买入机会,这反映出他们对支撑全球股市上涨的科技股的坚定信心。

他们表示,鉴于人工智能的长期前景仍不暗淡,台湾半导体制造公司、三星电子公司和SK 海力士公司仍然是有吸引力的选择。

景顺香港有限公司 (Invesco Hong Kong Ltd.) 投资总监William Yuen表示:“考虑到跌幅之大,其中一些股票对我们来说肯定比两周前更有吸引力。我们的趋势是至少维持这类科技股的仓位,或者如果出现更多抛售机会,那么我们就会增持。”

这场争论触及了困扰股票投资者数月的一个问题的核心:炙手可热的人工智能交易终于到达拐点了吗?分析师们开始质疑该行业是否能达到炒作的水平,以及回报是否能证明投入的巨额投资是合理的,裂缝也随之出现。

以下六张图表显示了当前的状况,以及为什么一些投资者对这项交易保持信心:

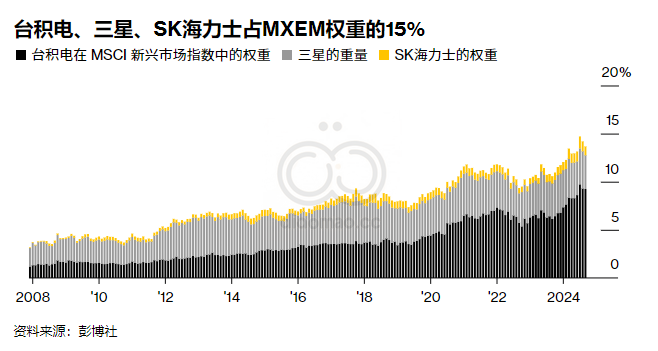

尽管亚洲科技股指数即将迎来自 2022 年底以来最长的周跌幅,但亚洲科技股仍然是一股不容小觑的力量。台积电、三星和 SK 海力士的总市值为 1.2 万亿美元,而十年前为 3120 亿美元。

根据计算,它们在MSCI 新兴市场指数中的权重已从 2007 年底的不到 4% 上升至近 15%。

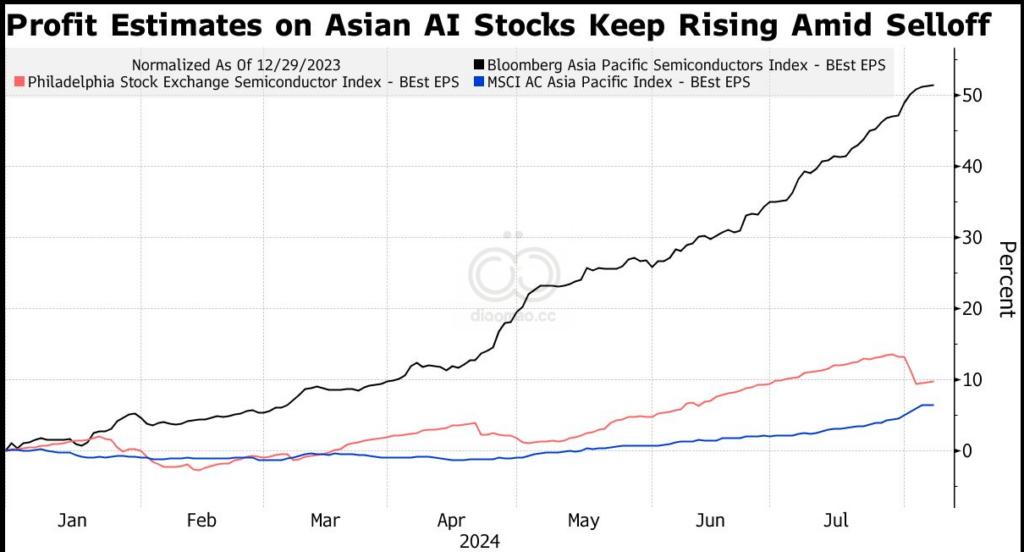

尽管近期亚洲芯片股暴跌,但分析师们仍上调了对主要亚洲芯片股的盈利预测,而美国自 7 月底以来的普遍预期一直在下调。

在最近的抛售之后,摩根士丹利将台积电重新列为其首选股,理由是该公司“在半导体行业长期下行周期中具有质量和防御性”。

摩根士丹利分析师Charlie Chan周二在一份报告中写道: “价格上涨的确认和持续的人工智能资本支出强劲应该是关键催化剂。”

台积电和三星第二季度业绩均超出预期,分析师表示,台积电的利润率预期表明其尖端芯片的价格可能上涨。

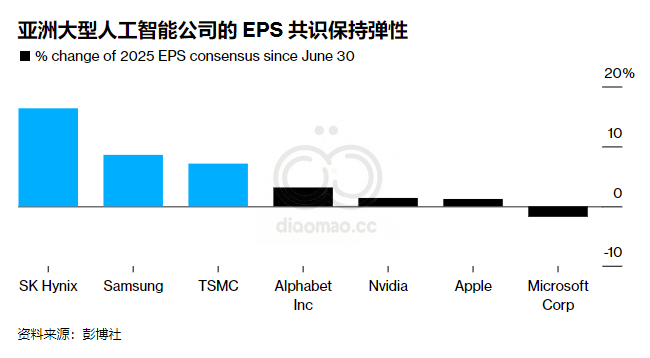

根据汇编的数据,这两家公司和 SK 海力士预计明年的盈利增长率将达到 26% 至 55%,而 MSCI 亚太指数成分股的平均盈利增长率仅为 12%。

“台积电是占主导地位的代工厂,因此我们认为他们的地位相当稳固,”Lazard Asset Management 的Ganesh Ramachandran表示,他旗下规模达 10 亿美元的 Lazard Emerging Markets Fund 将台积电股票作为其最大持股之一。至于 SK Hynix,该公司的内存业务是一个周期性行业,刚刚“开始复苏”,他说。

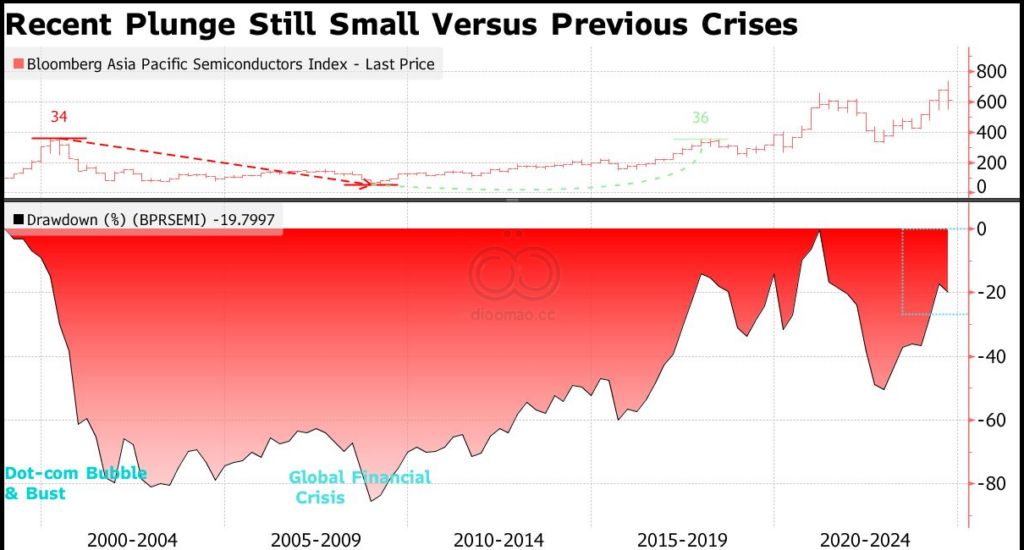

亚太半导体指数已从 7 月份的高点下跌近 20%,但与过去 20 年录得的最大跌幅相比,跌幅相对较小。

从近期的跌幅来看,该指数在全球金融危机和互联网泡沫破灭期间下跌了约 80%。

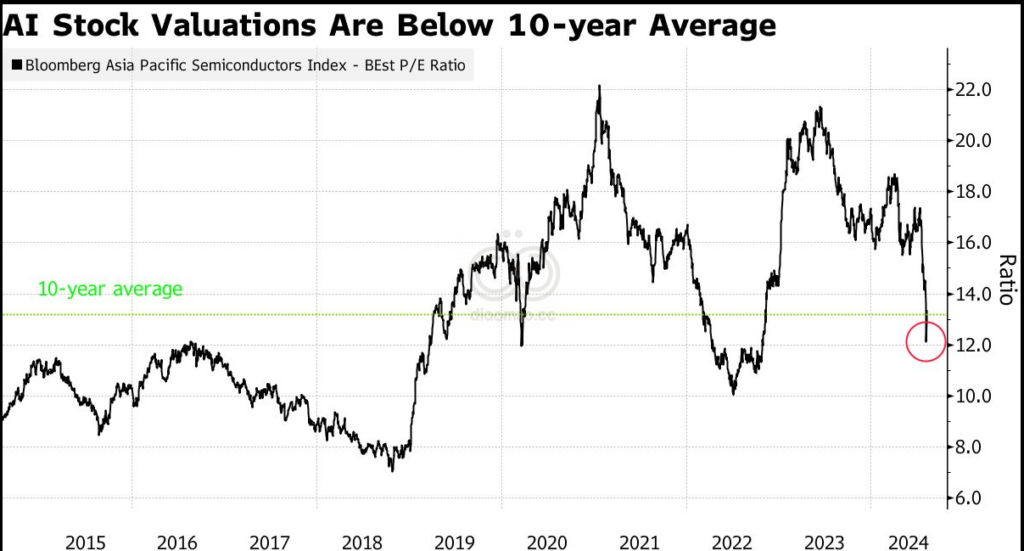

该地区的科技股在近期下跌后变得更便宜,这可能有助于提升其对投资者的吸引力。

随着盈利预期上升和价格下跌,指数的估值(以预期市盈率衡量)已跌至 10 年平均水平以下。

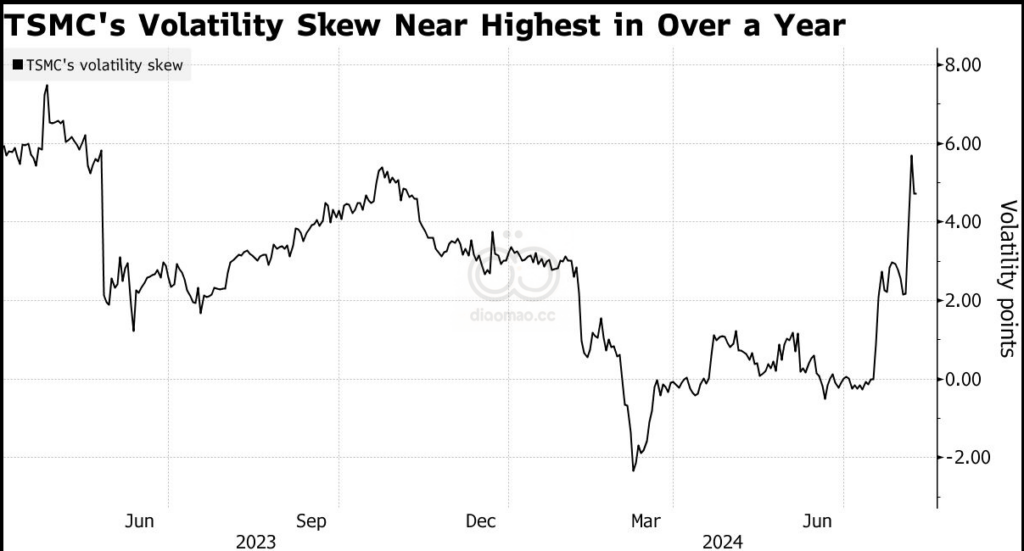

但尽管乐观,投资者也在对冲风险。本周,对台积电和三星股价进一步下跌的防范需求大幅增加,而台积电的波动率已攀升至去年 5 月以来最悲观的水平。