- 丹麦制药公司将于2月5日发布业绩报告

- Amycretin药物结果在CagriSema后带来一定缓解

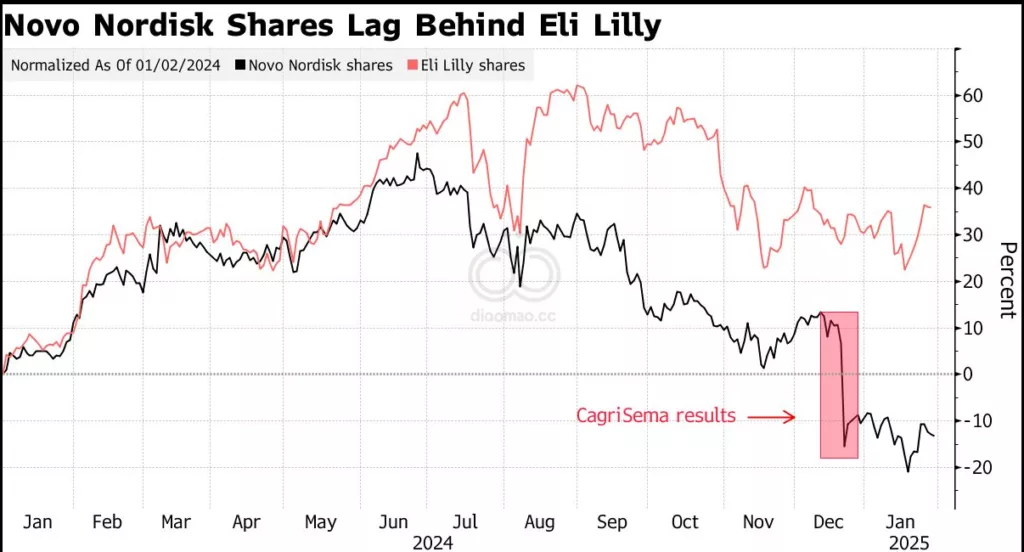

Novo Nordisk A/S 的投资者从上周针对实验性减肥注射剂的试验结果中获得了急需的提振。但要扭转过去六个月的下跌趋势,仍有很长的路要走。

这家制药公司的股票在上周五飙升,此前其每周一次的 amycretin 注射剂在早期试验中实现了高达22%的减重。这有助于缓解投资者对 Novo 药物管线的担忧,但尚不足以逆转近期的下跌。该股从六月的历史高点下跌了约40%,其中很大一部分跌幅来自去年十二月另一款名为 CagriSema 的药物不理想的结果。

这款实验性 CagriSema 注射剂未达到 Novo 自身的减重预期,表现大致与已经上市并与丹麦药厂现有治疗药物 Wegovy 竞争的 Eli Lilly & Co. 的 Zepbound 相当。在宣布结果后的单日内,Novo 的市值蒸发了约930亿美元,多位分析师下调了其目标价。

“在下周的年度业绩中,了解更多关于这一点将非常有价值,”来自 Mirabaud Asset Management 的全球股票基金经理 Paul Middleton 表示,指的是 CagriSema 的数据。“是由于耐受性问题阻止人们服用最高剂量,还是有其他原因?”

分析师不指望定于2月5日发布的财报会给予股票显著提振。Eli Lilly 已经表示其第四季度对肥胖和糖尿病药物的需求低于预期,而 Jefferies 分析师 Peter Welford 预计 Novo 的季度销售额和利润可能会低于市场预期。

对于全年而言,执行 Ozempic 和 Wegovy 这两款重磅药物的供应将至关重要,Welford 说,他对该股的评级为“表现欠佳”。他补充道,Novo 在报告时可能会为2025年的销售和营业利润给出一个“广泛”的指导范围。

Wegovy.

投资者对这只曾经高飞的股票已经紧张了一段时间。在 CagriSema 结果之后,更多坏消息接踵而至,包括 Novo 的 Wegovy 被美国政府要求降价及在一项新试验中遭遇挫折。

尽管如此,市场对 amycretin 的乐观情绪表明形势可能正在好转。Barclays Plc 分析师 Emily Field 表示:“这感觉上 Novo 的痛苦交易终于可能转折。” 她此前曾指出,药物处方的改善、CagriSema 试验方案的更多细节以及开发可行的减肥药物的进展是股票反转所需的其他催化剂。

该股近期的下跌使其市盈率约为22倍,而 Eli Lilly 则约为35倍。Novo 的股票估值也比过去五年的历史平均水平便宜了约25%。这使得市场上一些人愿意忽视近期的股价疲软,持有等待更长期的催化因素。

“目前我们认为这只股票过于便宜,”Mirabaud 的 Middleton 说。“Novo Nordisk 需要说服投资者其在研发方面仍然是最佳类。”

总体而言,华尔街仍持积极态度。在 跟踪的32位分析师中,有22位推荐买入,而平均目标价表明其在未来12个月内可能上涨超过30%。

Novo Nordisk 的股票“具有吸引力的估值”,因为该公司在行业中提供了最高的增长率之一,HSBC Bank Plc 分析师 Rajesh Kumar 对该股给予买入评级。

“别忘了这仍然是一个双头垄断的行业,”Janus Henderson Investors 的欧洲股票组合经理 Tom O’Hara 说,指的是 Novo Nordisk 和 Eli Lilly。

“是的,随着时间的推移会有新的进入者,确实在某些市场会有仿制药出现——但目前,这是一场双雄争霸。”

关键词

预测

尽管Novo Nordisk近期面临股价下跌和药物试验挑战,市场对其新药amycretin的积极反应及分析师的乐观预期暗示其未来有望实现股价反弹。

数据摘要

- Novo Nordisk股票自六月高点下跌约40%,市盈率约为22倍,较Eli Lilly的35倍更具吸引力。

- 实验性amycretin注射剂在早期试验中实现了高达22%的减重效果。

- CagriSema试验未达预期,导致公司市值蒸发约930亿美元。

- 32位分析师中有22位推荐买入,平均目标价预计未来12个月内上涨超过30%。

投资分析

投资机会:

- 低估值优势:Novo Nordisk的市盈率为22倍,低于竞争对手Eli Lilly的35倍,且比过去五年平均估值便宜约25%,为投资者提供了吸引力的买入点。

- 新药潜力:amycretin在减重方面表现出色,可能成为公司药物管线的重要增长点,缓解过去药物表现不佳带来的负面影响。

- 分析师支持:大多数分析师看好其未来表现,预期股价有显著上涨空间。

需避免风险:

- 药物研发不确定性:CagriSema未达预期,且即将发布的财报可能显示销售和利润低于市场预期,这增加了投资的不确定性。

- 市场竞争激烈:与Eli Lilly在减肥药市场的竞争激烈,市场需求的不确定性可能影响Novo Nordisk的销售表现。

- 政策风险:Wegovy被美国政府要求降价,可能对其利润率和市场份额构成压力。

投资者应在权衡Novo Nordisk的低估值和新药潜力与药物研发风险及市场竞争的基础上,谨慎决策。