- 过去十年,石化产品经历了急剧扩张

- 国家过剩转化为廉价出口,引发西方愤怒

在国内需求疲软的情况下,中国塑料供应激增,面临溢出威胁,这对世界其他地区构成新的贸易挑战。

由于生产商削减产能,该国庞大的石化行业部分产能仅为一半。但随着该行业仍在扩张,这种限制越来越难以维持。

荣鼎咨询驻纽约负责中美关系和中国产业政策研究的副总监查理·韦斯特 (Charlie Vest) 表示:“这是继钢铁和太阳能电池板之后,中国结构性失衡明显蔓延至全球市场的又一个例子。”

过去十年,中国东部沿海地区塑料工厂如雨后春笋般涌现,这些工厂的建立是为了满足中国对塑料的需求,并帮助炼油商应对电动汽车兴起带来的运输燃料预期下滑。巨大的产量和疫情后需求低迷意味着利润微薄——但企业仍在继续生产,希望保住现有的市场份额。

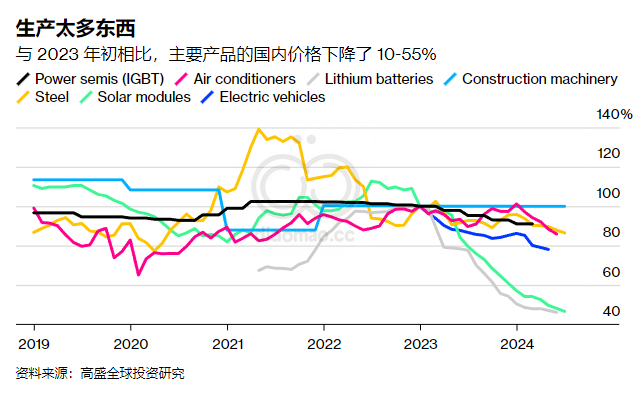

与电池到绿色能源技术等领域的困境一样,这个世界第二大经济体正面临着严重的工业过剩局面。

牛津能源研究所中国能源研究项目主任米卡尔·迈丹 (Michal Meidan)表示:

“中国化工产能过剩似乎是该行业一个被低估的风险。西方行业低估了可能出现的产能过剩的数量和质量。”

目前,工厂通过短暂停产和低开工率来应对供应激增,但随着生产能力不断增加,石化企业高管和行业分析师表示,过剩产能将会增加——许多产品的过剩产能足以使中国成为一个重要的出口国,通常会造成供应过剩,并可能加剧现有的贸易紧张局势。

中国的塑料热潮改变了全球石化行业,在其他竞争对手放缓脚步之际,私营企业和国有炼油商形成了主导力量。

伍德麦肯兹首席石化分析师 Kelly Cui 表示:“中国在 2020 年至 2027 年期间的大量投资重塑了全球供应格局,导致亚洲出现结构性过剩,利润率持续处于低位或负值。”该咨询公司估计,尽管中国仍在增加产能,但全球近四分之一的乙烯产能面临关闭风险。

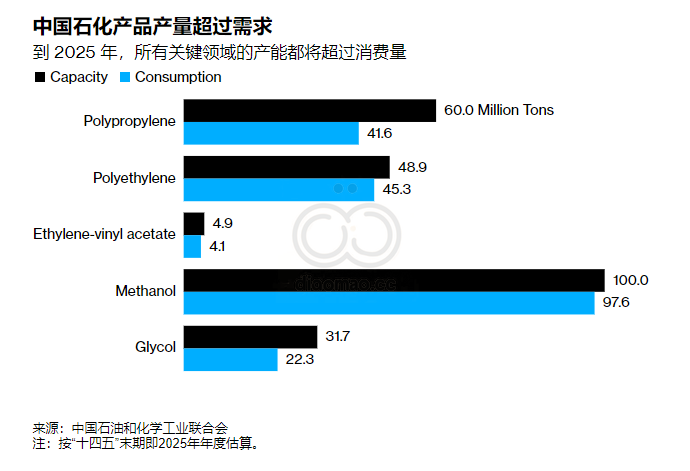

国际能源署称,2019年至2024年底,中国将建成大量将原油和天然气转化为乙烯和丙烯等产品的工厂——这些产品是塑料瓶和机械等各种产品的基础材料——其额定产能现在相当于欧洲、日本和韩国的总和。

以丙烯为例,它的产量增长最为显著。将天然气转化为丙烯的小型专业工厂——即丙烷脱氢装置(PDH)——数量激增。根据国际能源署的数据,仅中国生产商在 2019 年至 2024 年间就将全球 PDH 产能提高了一倍以上。

部分原因是小型炼油厂不需要北京的批准,而大型炼油厂则需要。地方政府很快意识到,利用廉价土地和财政优惠来鼓励创造就业机会和投资是大好机会。

所有这些举措都是为了满足对一种名为聚丙烯的塑料的需求,这种塑料用于塑料包装、汽车零部件和电器。

但随着供应增加,国内需求却出现下滑。

现在的问题是,财务和市场份额压力也在增加。过去几年,PDH 工厂的开工率通常为 80-85%。数据情报公司 ICIS 的分析师 Joey Zhou 表示,供应狂潮导致这些工厂的开工率降低,去年低于 70%,今年有时开工率接近 50%。Zhou 表示,预计至少还有 9 家 PDH 工厂将在 2024-2025 年开始生产,这让贸易商预计会出现新的延期、关闭——以及增加海外销售以应对过剩。

这一转变可能会使美国与韩国等邻国的关系紧张,因为韩国本身就拥有庞大的炼油行业。随着美国总统大选临近,这一转变还将引发华盛顿和布鲁塞尔对破坏性的、由政府推动的产能过剩的指责。

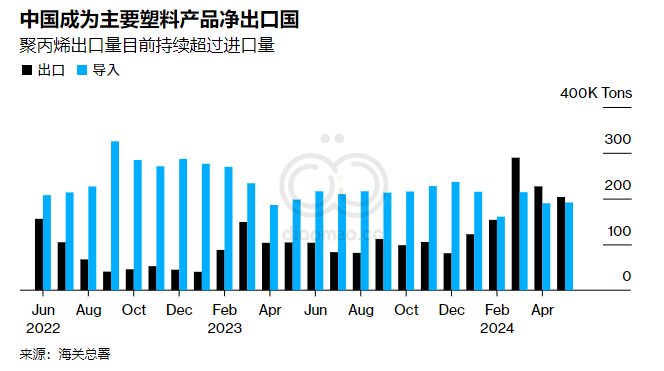

海关数据显示,今年3月以来,中国持续成为聚丙烯净出口国,货物远销越南、泰国、孟加拉国等南亚和东南亚国家,甚至远销巴西。

据荣鼎咨询公司的 Vest 称,中国已经是 PVC 和 PET 等聚酯产品的净出口国,这些产品用于制作服装或食品容器,并运往尼日利亚、越南和印度等国家,这再次造成或加剧了贸易顺差。

如果没有国家的鼓励(比如推动生产商放弃低端产品,转向特种材料),这些趋势看起来都不会很快逆转。

彭博行业研究亚洲化学品分析师 Vivien Zheng 表示:“中国人都认为,如果他们行动足够快,如果他们是行业领先者,能够持续烧钱,那么他们就会成为抢占市场份额的幸存者。然后他们就可以提高价格。”她认为 PDH 工厂的规模不会进一步缩减。

“大多数新设施都是在过去三五年内安装的,”她说。“他们想熬过经济衰退期。”

航空

国泰航空有限公司表示,中国可以像推动电动汽车和太阳能行业发展一样,加速可持续航空燃料的发展。

尽管有迹象表明制造商信心正在下降,民间制造业活动指数升至三年来的最高水平,但对中国经济前景的担忧仍然存在。

北京方面公布了一项行业监管改革计划,此举可能挤压稀土供应,并推高关键稀土矿物的疲软价格,中国稀土生产商的股价随之上涨。