- 自三月份以来,交易价格低于账面价值的Topix 500公司数量上升

- 治理改革必须带来更高的股本回报率: SMBC的伊藤

越来越多的日本股票交易价格低于账面价值,尽管企业改革获得了投资者的赞扬,这表明管理层需要采取更大胆的方法来推动股东财富的增长。

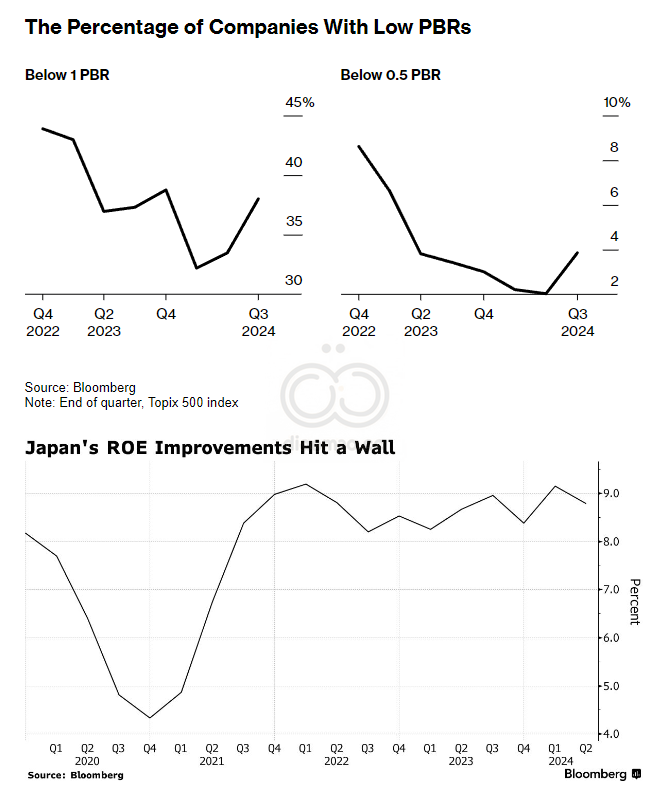

根据汇编的数据,截至9月底,约38%的Topix 500公司交易价格低于账面价值,较3月份的32.2%有所上升。

这一趋势与之前的下降趋势相反,后者是在2022年12月,受到东京证券交易所对低估值公司的压力,促使其推出业务改善计划后,比例下降至43.9%。

提高市净率的一个关键因素是股本回报率(ROE),这是衡量企业盈利能力和盈利效率的指标。

SMBC日兴证券的首席量化分析师伊藤圭一表示:“治理改革很重要,但归根结底,关键在于它是否能导致更高的ROE。从这个意义上说,你不会觉得有很多基本面故事能导致更高的ROE。”

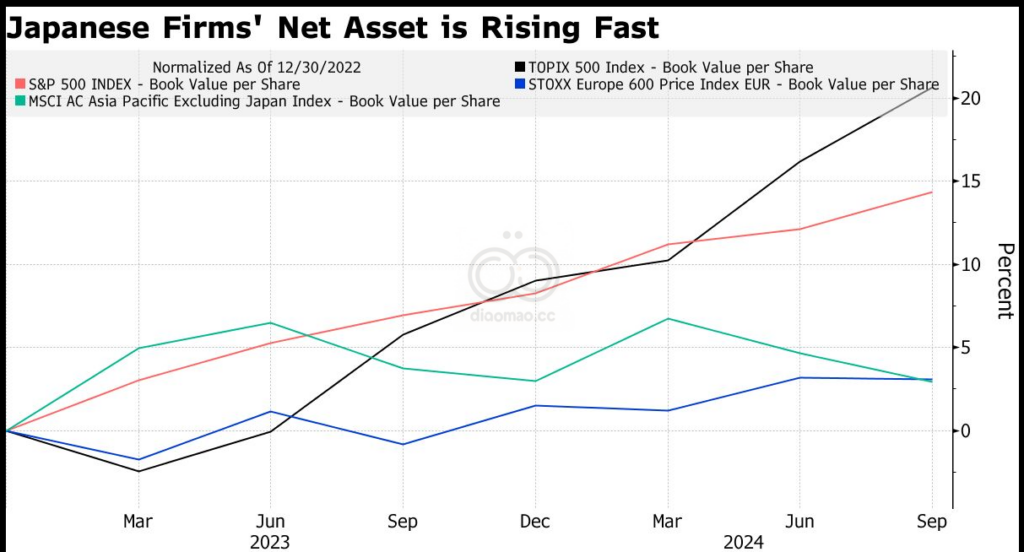

冈三证券的首席策略师松本文夫表示:“尽管日本公司增加了对股东的回报,但他们并没有将100%的利润再投入。如果他们的净资产持续增长,而股价目前停滞不前,市净率显然会下降。”

除了估值下降,市场对中国股票的关注也可能在消减日本股票的吸引力。今年早些时候,全球投资者曾是大量买入者,但在过去六周内,他们抛售了约3.5万亿日元(240亿美元)的日本股票。

尽管如此,一些投资者仍然对企业最终会回馈股东持乐观态度,认为他们会从丰厚的口袋中支付回报。

其他人则寄希望于监管机构和证券交易所推动更多的变革。东京证券交易所表示,改革仍在进行中,同时采取逐步措施,如完善其“点名和羞辱”名单。

GMO LLC的Usonian Japan Equity基金负责人德鲁·爱德华兹表示,投资者对日本政府的改革承诺充满信心。

“人们感到鼓舞,比过去更有信心,”爱德华兹说,他最近作为亚洲公司治理协会的代表会见了日本政府官员。“日本的监管者和政策制定者确实有一种真实的愿望,希望从市场参与者,如投资者那里征求反馈,并继续实施改革。”

关键词

预测

尽管日本公司在增加对股东的回报,但若管理层未能有效提升股本回报率,未来日本股票的吸引力可能依然有限。

数据摘要

截至9月底,约38%的Topix 500公司交易价格低于账面价值,较3月份的32.2%有所上升。全球投资者在过去六周内抛售了约3.5万亿日元(240亿美元)的日本股票。