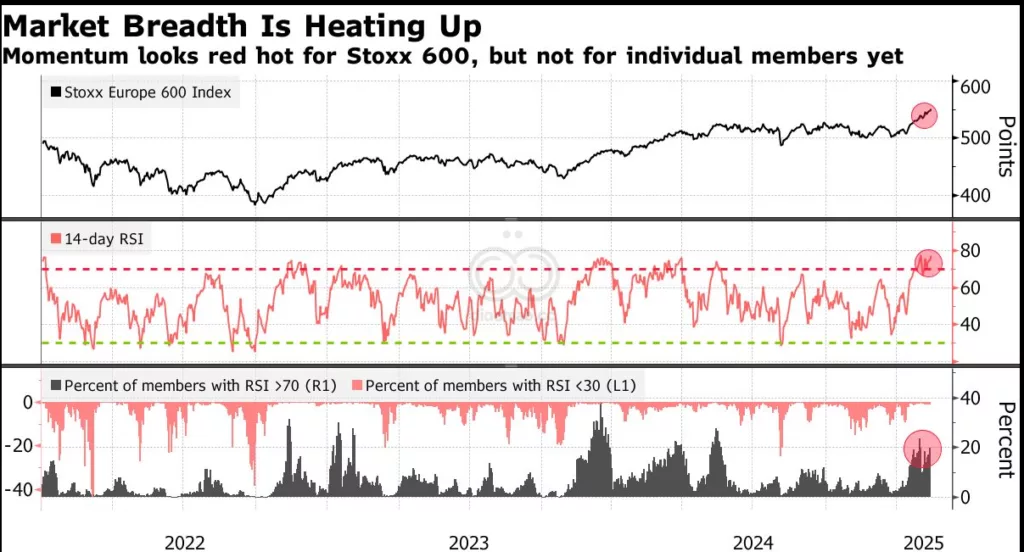

欧洲股市反弹过热,预计将出现暂停,因为投资者对乌克兰潜在停火过于乐观。

战争结束一直是欧洲股票市场的一个变数。现在,投资者开始为这种情景做好准备,积极购买能源密集型行业和欧洲滞后股。

虽然某些行业仍有较大的上升空间,但前路可能会波动。基准 Euro Stoxx 50 在过去四年中鲜有如此超买,反弹可能会冷却,至少是暂时的。

“如果发生的话,那将是极好的,但说实话,我认为现在谈论停火还为时过早,”Marija Veitmane,State Street Global Markets的高级多资产策略师说道,她指出需要大量的工作和时间来促使双方达成一致。

事实上,达成协议的道路仍不确定。即使谈判开始,俄罗斯总统 Vladimir Putin也表现出很少妥协的意愿,且在战场上仍在缓慢取得进展。

一些投资者一直在积极回购他们对欧洲的空头仓位,而其他投资者则在从昂贵且高度集中的美国股票中进行多元化。

这一区域的交易价格大约比美国低40%,这种差距有可能缩小。Stoxx Europe 600内部也有增长空间,目前只有20%的成员处于超买区域。

“这可能会提高欧洲股票的估值,特别是支持那些最容易受到高油价影响的行业和地区,”包括Goldman Sachs Group Inc.策略师Lilia Peytavin在内的Goldman Sachs Group Inc.策略师表示。“然而,自战争爆发以来,相关性已经下降,这可能会限制欧洲表现优异的潜在上行空间。”

随着美国和俄罗斯领导人同意开始谈判,投资者心中对最终停火的前景有所期待,专注于乌克兰重建的股票成为焦点,比如建筑类股票Heidelberg Materials AG和Holcim AG以及化工公司BASF SE。

Barclays Plc的策略师对化工持超配态度,但对汽车持更谨慎的态度,部分原因是美国关税威胁。他们表示建筑材料已经有了强劲表现,而矿业和钢铁可能有更多的赶超潜力,同时运输和休闲行业也有机会。

“尽管尚不清楚冲突中的停战是否会导致对俄罗斯制裁的解除以及欧洲能源供应的改善,但我们认为投资者可能会将其视为逻辑上的下一步,”由Emmanuel Cau领导的Barclays策略师表示。“这可能会提振对能源密集型行业和制造业的情绪,这些行业在过去三年中普遍表现不佳。”

根据世界银行的数据,重建乌克兰将是近年来最大的建筑工程之一,总成本近5000亿美元。

这将高度依赖商品,特别是钢铁和水泥,以恢复建筑物和基础设施。

Goldman Sachs经济学家估计,和平协议可能会增加俄罗斯对欧洲的天然气供应,并将天然气价格降低15%-50%,

而Jefferies分析师认为,任何有关俄罗斯石油和天然气的缓和或制裁放松都将大大提升化工行业的盈利能力。

更便宜的能源也可能对较小的公司有利。根据Societe Generale SA策略师Alain Bokobza的说法,自战争开始以来,

德国中型股指数 MDAX的表现已经比其大盘同行DAX低超过40%,这是自欧元创建以来的最大差距。

“如果俄罗斯实现能源价格和能源供应的正常化,无疑对欧洲市场是好消息,”Man Group多策略股票主管Edward Cole表示。“但我们认为,与其寻求广泛的贝塔机会,不如进行个股挑选。”

关键词

预测

预计随着停火谈判的推进和能源供应的改善,欧洲股票市场将迎来估值提升,特别是建筑和化工等受高油价影响较大的行业将显示出显著的增长潜力。

数据摘要

- 欧洲股票的交易价格比美国低约40%。

- Stoxx Europe 600内部仅有20%的成员处于超买区域。

- 乌克兰重建总成本接近5000亿美元。

- 俄罗斯天然气价格可能降低15%-50%。

- 德国中型股指数 MDAX自战争开始以来表现比DAX低超过40%。

分析

投资者可以关注以下机会:

- 建筑材料和化工行业,由于乌克兰重建需求旺盛,相关公司如Heidelberg Materials AG、Holcim AG及BASF SE有望受益。

- 能源密集型行业和制造业,能源价格的下降将提振这些行业的盈利能力。

- 矿业和钢铁行业,具备赶超潜力。

需要避免的风险包括:

- 汽车行业,因美国关税威胁而面临不确定性。

- 高度集中的美国股票,其高昂的估值可能限制未来的回报。

- 运输和休闲行业,受制裁和市场波动的影响较大。

投资工具

以下是三个相关的ETF基金,适合关注欧洲市场和相关行业的投资者: