Emerging Africa & Asia Infrastructure Fund 是一个由欧洲政府支持的基础设施基金,旨在向亚洲发展中国家的气候相关项目投资至少3亿美元,这些国家通常难以获得资金。

Ninety One Plc 管理该基金的开普敦投资总监 Esther Chan 表示,该基金计划在 Sri Lanka、Cambodia、Laos 和 Bangladesh 等地支持中小型企业。Chan 计划在未来四年内在亚洲和非洲总共部署10亿美元。

她说:”我们的发展影响力任务非常非常重要——确保我们进入其他贷款机构不愿进入的领域。” EAAIF 是 Private Infrastructure Development Group 的一部分,由 World Bank 和包括 UK、Germany 和 Switzerland 在内的七个捐助国资助。

小型发展中国家传统上在获得足够的气候融资方面面临重大困难,这是全球谈判中反复出现的痛点,现在还面临额外的挑战,因为一些大型经济体削减发展预算或将优先重点转向国防开支。International Monetary Fund 去年计算,仅亚太地区就面临至少8000亿美元的资金缺口。

EAAIF 在10月扩大其授权后,最近进行了首次亚洲投资——投资于 Pakistan 的可持续航空燃料设施和 Vietnam 的屋顶太阳能开发项目。该基金自2002年以来已承诺投资17亿美元,并在22个国家的100多个项目中共同投资,从包括 Allianz SE 和 Standard Chartered Bank 在内的实体筹集债务资本。

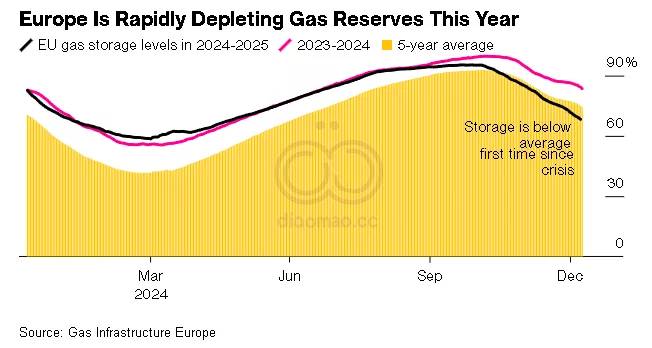

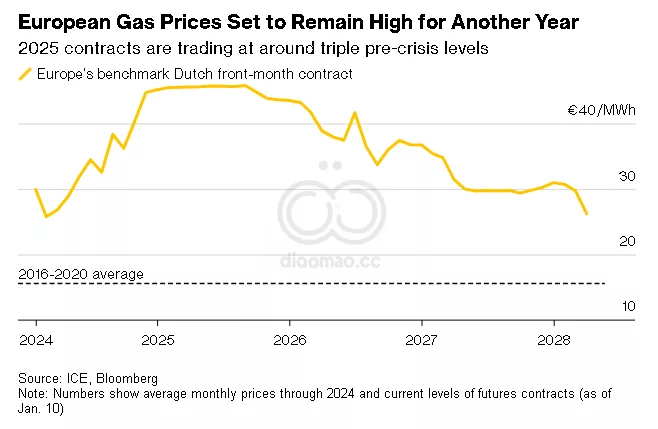

Budapest in early January. The sub-zero temperatures coincide with the end of the Ukraine-Russia pipeline transit deal, leaving the region without a key source of gas supply.