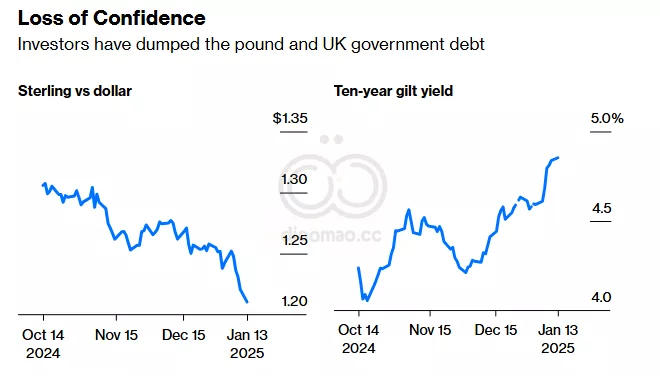

對於反潮流投資者和價值投資者來說,這是一個苦樂參半的情況。買入的誘因顯然存在。Morgan Stanley 戰略師表示,對收益率敏感的以本土為重的英國股票以接近近期歷史低谷的預期收益倍數交易。Goldman Sachs 認為,當美國股票“被定價為完美”時,英國市場“尤其便宜”相比歷史而言。

假設精確的政府支出、規劃改革和工資增長能夠刺激住房市場:這也將對經濟和企業收益產生連鎖反應。

但方程式中有太多變量;首先是美國利率的走勢。正如 Morgan Stanley 團隊指出的,對利率敏感的英國中型股可能像英國和美國收益率的代理一樣交易,並對相關數據作出反應。全球通脹形勢需要變得更清晰。然後還有可能促使下行趨勢逆轉的其他因素。削減英國基準利率將激發利息,但除非對政府的預算措施進行修訂,否則 Bank of England 可能無法進行大幅調整。最終,英國需要提供令人信服的經濟數據和企業收益增長。

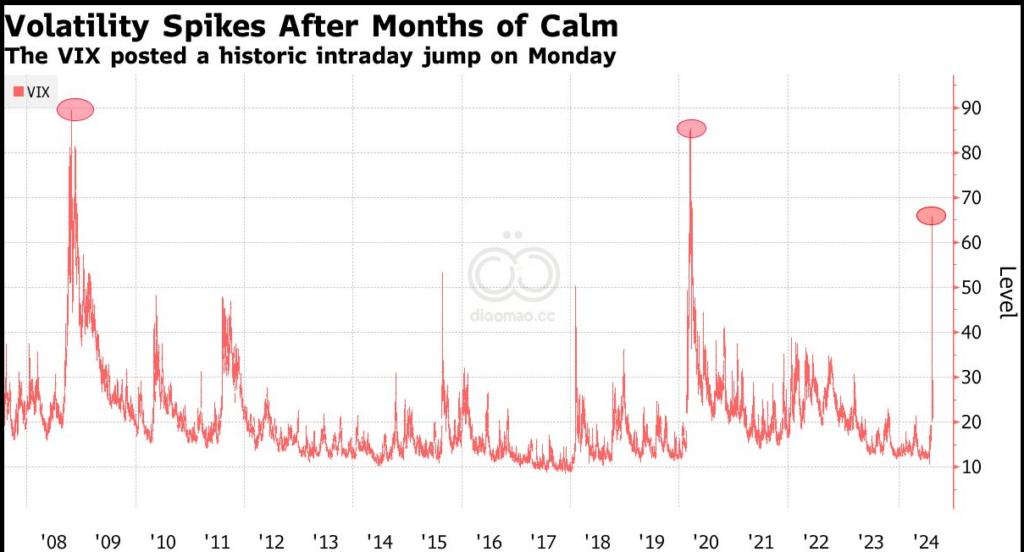

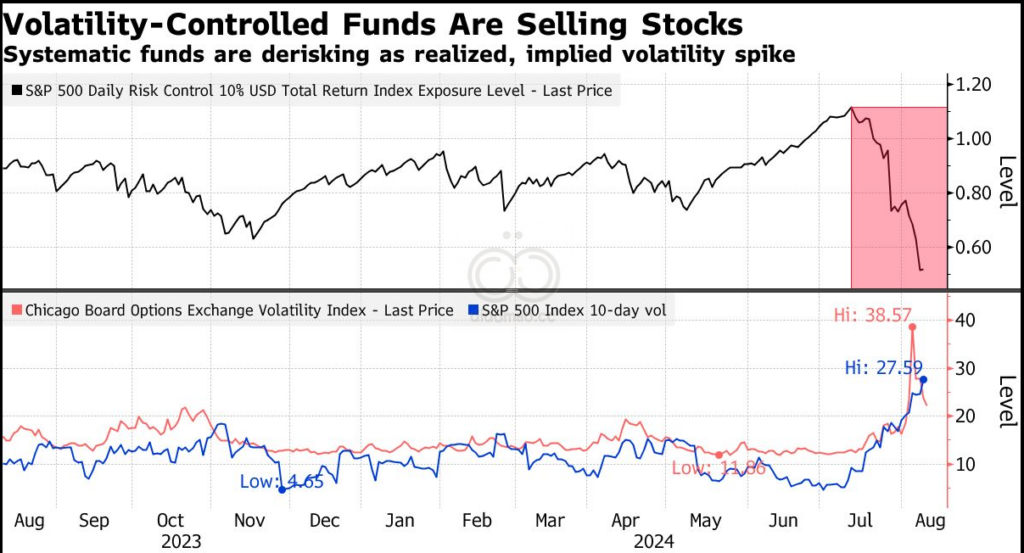

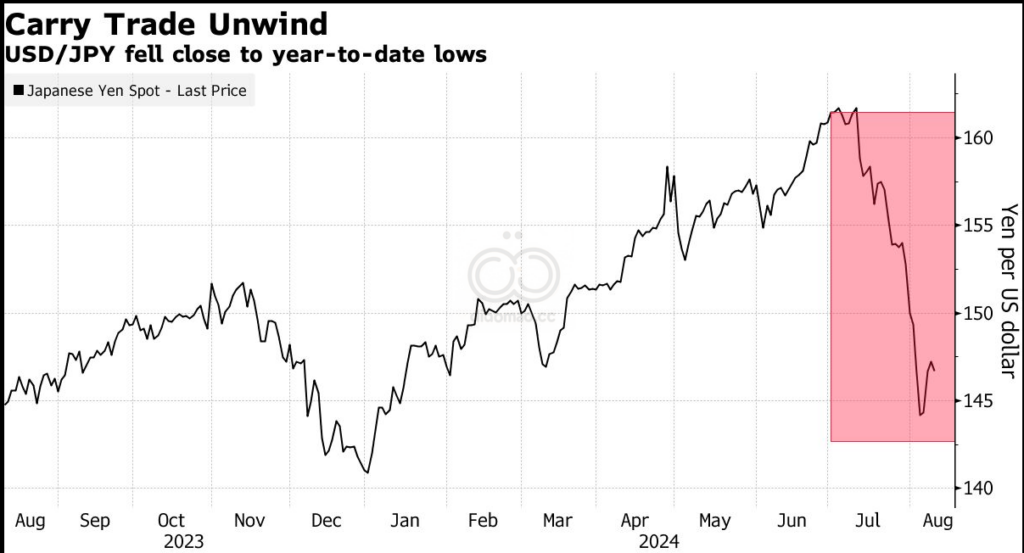

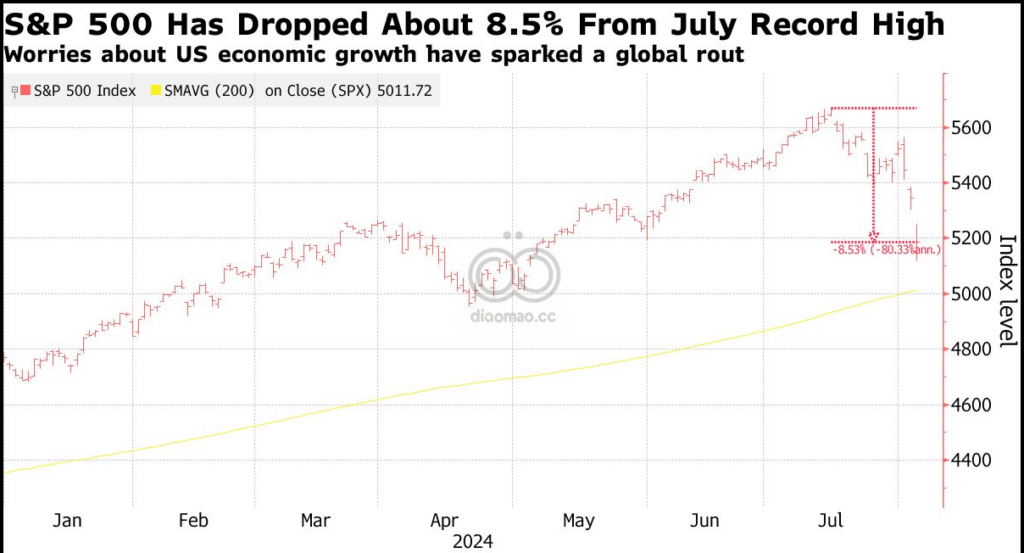

Monday S&P 500 falls 3%, VIX spikes from 23 to 65, 2s10s yield curve dis-inverts for first time since 2022, yen strengthens to 141.7 per USD, Bitcoin plunges 16% below $50,000

Tuesday S&P 500 gains 1% after dip buyers emerge, VIX plunges most since 2010

Wednesday S&P 500 reverses from 1.7% intraday high to close -0.77%, yen weakens to 147.9 per USD after dovish BOJ

Thursday S&P 500 rises 2.3%, biggest gain since 2022 after jobless claims buoy sentiment

Friday S&P 500 finishes the week flat, Bitcoin tops $60,000 for first time since Sunday, 2-year yield finishes week higher