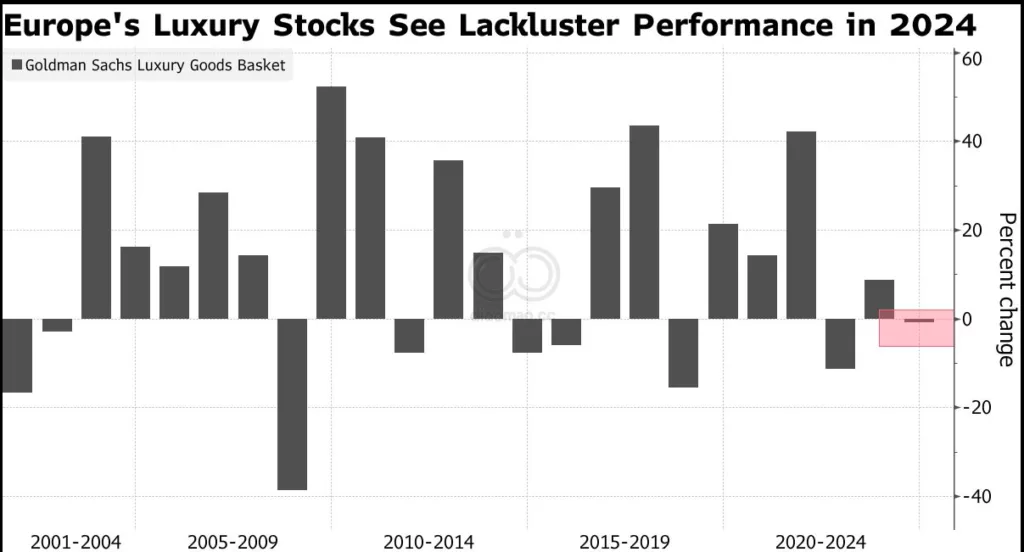

美国高端品牌终于开始超越欧洲竞争对手。他们的成功并非偶然。

我的男朋友——一位男装爱好者——对 Ralph Lauren 情有独钟。现在,随着该品牌形象的提升,每个人都开始喜欢它。

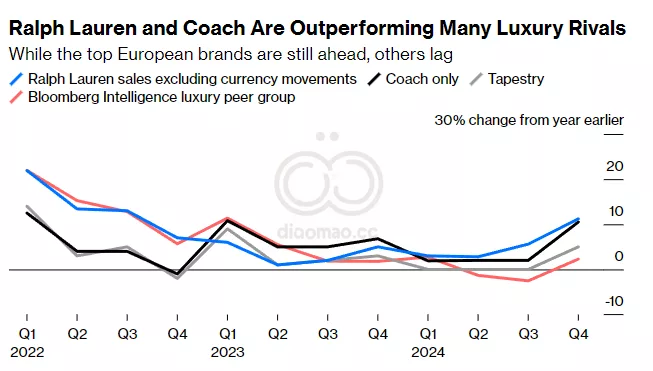

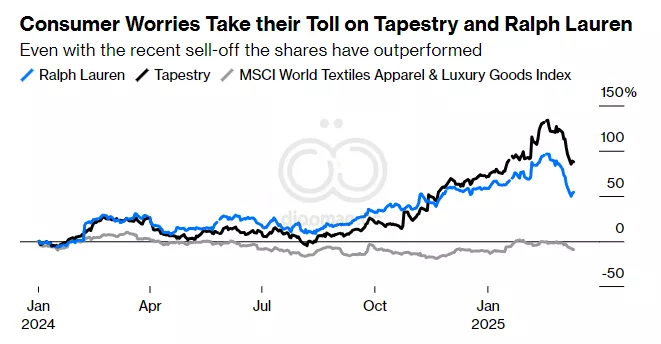

这使得 Ralph Lauren Corp. 以及 Coach 的所有者 Tapestry Inc. 能够超越一些欧洲竞争对手。与十年前相比,这是一个巨大的转变,但即使奢侈品巨头决定要找回他们的中产阶级客户,这种转变也有很大的持续机会。

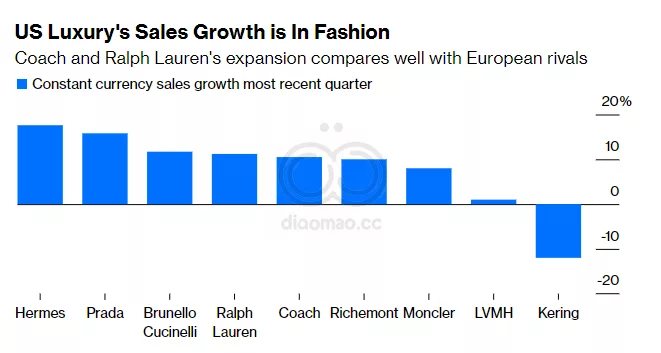

这两家美国公司受益于该行业巨头们的疯狂涨价,这疏远了许多客户。由于 Gucci 和 Prada 遥不可及,购物者转向了 Ralph Lauren(从高端 Purple Label 到更优质的 Polo),以及 Coach,后者被认为是物超所值,尤其是在它变得更加时尚之后。再加上他们最大的市场北美正在引领奢侈品复苏,这为这些半奢侈品牌创造了一个难得的机遇。

但这个窗口可能正在关闭。随着 LVMH Moet Hennessy Louis Vuitton SE 等公司试图重新吸引那些被他们抬高价格而失去的客户,以及美国消费者总体上看起来更加脆弱,Ralph Lauren 和 Tapestry 将不得不证明他们的复兴不仅仅是恰逢其时。

成功的几率很大,因为他们目前的成功并非偶然。

两家公司多年来一直在进行重新定位。自 2017 年以来担任首席执行官的 Patrice Louvet 领导下的 Ralph Lauren,当然还有其创始人的创意指导,一直在向其欧洲竞争对手靠拢。它专注于其最知名的产品,包括绞花针织毛衣、西装外套和斜纹棉布裤,从而提高了款式和质量。它投资了自己的商店和网站,并减少了在其他地方销售服装。即使其品牌仍然在第三方商店中展示,它也升级了选择和体验,例如最近为 Net-a-Porter 推出的 Polo Country 胶囊系列。

即使是奥特莱斯商店,也在业务中发挥着重要但未公开的作用,也已成为更具吸引力的购物场所。有效的营销,例如为美国奥运会和残奥会代表队设计服装以及成功的酒店业务,也为该品牌创造了话题。

Tapestry 的情况也类似。2020 年 10 月上任的首席执行官 Joanne Crevoiserat 将与消费者(尤其是 Z 世代)建立联系置于其战略的核心。

这已经得到了回报,推出了引人注目的产品,例如 Tabby 包,以及最近的 Brooklyn,该包在时尚平台 Lyst 最近的热门商品指数中名列前茅。它的樱桃包饰突显了 Coach 迅速抓住的另一个 Z 世代趋势。

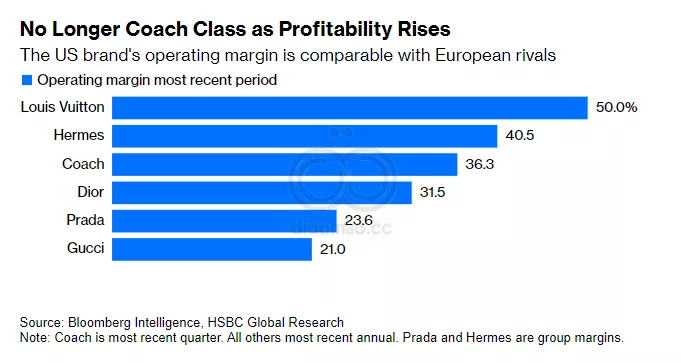

因此,Ralph Lauren 和 Coach 都能够在减少折扣、提高产品平均售价和提高利润的同时扩大销售额。

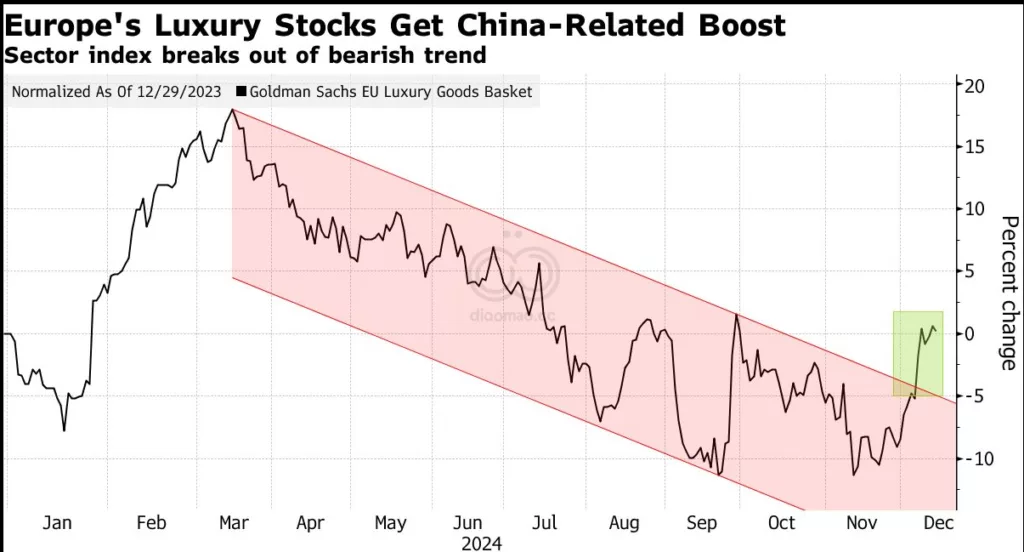

欧洲竞争对手现在意识到他们将价格推得太高了。最引人注目的例子是 Louis Vuitton 重新发布了与日本艺术家 Takashi Murakami 的合作。虽然许多商品仍然以数千美元的价格零售,但该系列还包括更便宜的小皮具。以演员 Zendaya 为主角的广告利用了 Z 世代对 2000 年代怀旧之情,而最近在伦敦开设的快闪店则借鉴了 Ralph Lauren 的经验,开设了一家适合 Instagram 的咖啡馆。

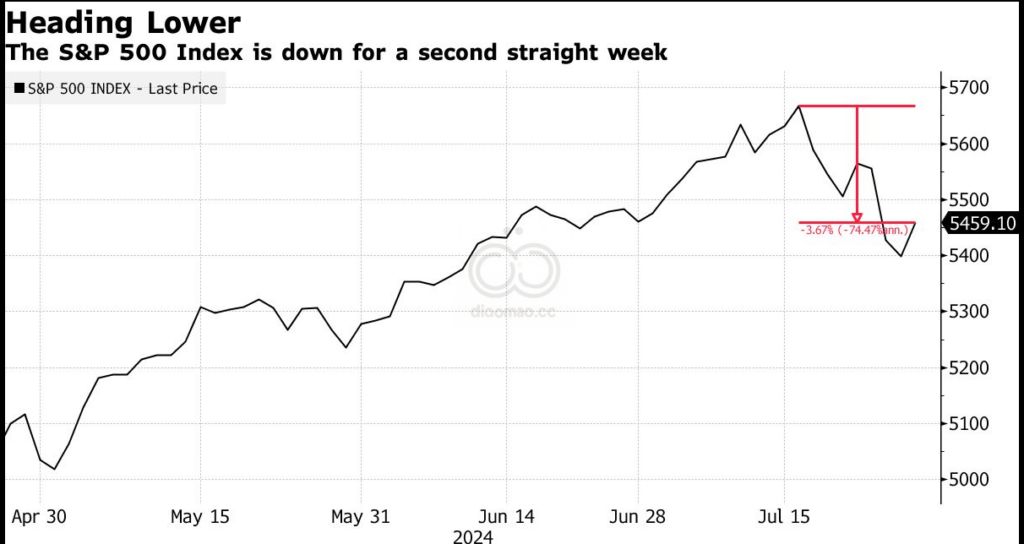

由于担心美国消费者开始崩溃以及关税的动荡,Ralph Lauren 和 Tapestry 的股票在过去几周内暴跌也就不足为奇了。但美国奢侈品可以保持自己的地位。

在 Ralph Lauren,女装与手袋一样是一个重要的机会,500 美元的 Polo ID 包的受欢迎程度预示着良好的前景。虽然北美在上一季度约占收入的 47%,但在欧洲和亚洲仍有扩张的空间。从长远来看,Ralph Lauren 可能会进一步进军酒店业,例如在其餐厅和 30 多个 Ralph’s Coffee 前哨站增加酒店。

与此同时,Coach 去年秋天发布了 New York 系列——包括 Brooklyn 和 Empire。另一款重磅产品将为增长提供新的途径。值得注意的是,售价约为 700 美元和 900 美元的 Empire 型号已被证明很受欢迎,这可能使其有扩大价格范围的空间,尽管它绝不能犯与其更高档的同行相同的错误。姐妹品牌 Kate Spade 的销售额仍在下降。如果 Crevoiserat 能够遵循 Coach 的策略,她最终可以修复该品牌。它最近还同意出售鞋履品牌 Stuart Weitzman。在一位美国法官阻止了这笔交易后,Tapestry 放弃了收购 Capri Holdings Ltd.,因此我们永远不会知道它是否可以对其仍在苦苦挣扎的 Michael Kors 施展魔法。

目前,有更紧迫的问题,例如满足对其一些最热门包袋的需求,正如我的男朋友指出的那样。他几个月来一直关注的深勃艮第色病毒式 Empire Carryall 仍然售罄。当 Coach 包像 Hermes Birkin 或 The Row 的 Margaux 一样成为必备品时,这表明美国奢侈品可以在即将到来的炫耀之战中幸存下来。

数据

- 北美在 Ralph Lauren 上一季度约占收入的 47%

- Polo ID 包价格 $500

- Empire models 价格 $700 和 $900

观点

- 机会: Ralph Lauren 有在欧洲和亚洲扩张的空间,并可能进一步进军酒店业。Coach 可以通过推出新的重磅产品来获得增长,并可能扩大其价格范围。

- 风险: 美国消费者可能开始崩溃,关税可能带来动荡。Kate Spade 的销售额仍在下降。

- 观点: 美国奢侈品牌可以通过重新定位、关注核心产品、改善购物体验和有效营销来超越欧洲竞争对手。