- 国有借款人面临境内融资限制

- 离岸人民币债券票息升至四年高位

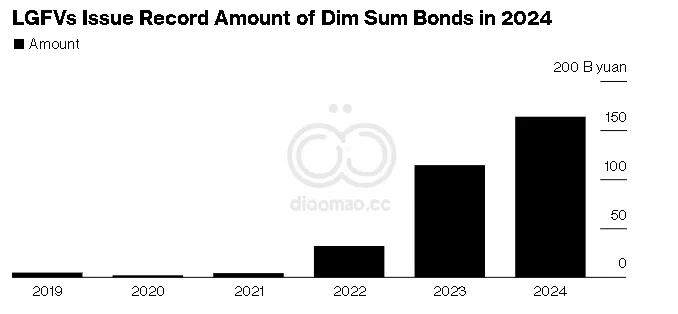

中国地方政府融资平台正在销售创纪录数量的离岸人民币债券,绕过北京方面限制其债务发行的努力。

根据自1993年开始编制的相关数据,地方政府融资平台今年通过所谓的点心债券筹集了1636亿元人民币(225亿美元),创下历史新高。

平均票面利率升至四年来的最高水平5.82%,是它们在中国内地发行债券利率的两倍多。

这些不断膨胀的海外债务发行,经常用于再融资目的,显示了监管漏洞正在削弱北京方面控制地方政府融资平台风险的努力。

虽然北京优先考虑借款限制,并在境内提供债务置换,但其海外限制主要针对投资敞口。

Invesco Ltd. 亚太固定收益主管 Freddy Wong 表示:”主要原因是地方政府融资平台离岸债券发行的监管相对宽松。对于地方政府融资平台发行人增加债务,国内监管仍然严格。”

编制的数据显示,自2024年初以来,地方政府融资平台在境内发行的本币债券总额为5.4万亿元人民币,同比下降约13%。

今年早些时候,由于政府提供有针对性的救助,发行成本降至历史最低水平。

对于较弱的地方政府融资平台来说,境内融资更具挑战性。根据 S&P Global Ratings 分析师 Chang Li 的说法,对于国内信用评级为AA+或以下的融资平台,净融资已变得”非常小”甚至为负数。

即使政策制定者加大了化解风险的努力,包括上个月宣布的10万亿元地方政府隐性债务置换计划(主要由其融资平台承担),评级较低的地方政府融资平台的融资困境仍然持续。

尽管点心债券的票面利率已经是境内人民币债券的两倍,但仍低于美元债务的成本。

Moody’s Ratings 分析师(包括 Ivan Chung)本月早些时候在一份报告中写道,这促使一些地方政府融资平台在今年上半年用离岸人民币债券所得偿还或再融资美元债券。

诚然,除了偿付压力外,一些地方政府融资平台还需要定期在全球市场上保持存在感,以维持额外的融资渠道。

Fidelity International 亚洲固定收益投资主管 Vanessa Chan 表示:”这更多是关于投资者基础以及他们如何看待信用,最终导致了你所看到的不同定价动态。”

关键词

预测

地方政府融资平台将继续利用相对宽松的离岸债券市场来规避国内严格的借款限制,但未来融资成本可能会进一步上升。

数据摘要

- 今年地方政府融资平台通过点心债券筹集了1636亿元人民币,创历史新高。

- 平均票面利率为5.82%,是境内债券利率的两倍多。

- 自2024年初以来,地方政府融资平台在境内发行的本币债券总额为5.4万亿元人民币,同比下降约13%。

- 政府宣布了10万亿元地方政府隐性债务置换计划。

投资机会或需要避免的

投资者可以关注点心债券市场,因为尽管票面利率较高,但仍低于美元债务的成本,可能提供更好的收益。

然而,需谨慎评估地方政府融资平台的信用风险,特别是评级较低的平台,因为它们的融资困境可能持续。