在短短几周内,President Donald Trump 开始让那些主导华尔街近二十年的逢低买入交易者沉默。

取而代之的是越来越多的呼声,要求锁定利润并在场外观望,因为 Trump 的贸易战混乱颠覆了经济前景 – 并给谁(如果有的话)将成为新时代股市赢家蒙上了不确定性。

“现在逢低买入就像买折扣门票却不知道谁在表演,” Roundhill Investments 首席执行官 Dave Mazza 说。”与最近每次下跌都可靠地买入不同,关税和贸易政策的高度不确定性意味着投资者可能最终得到的是一场大热门或一场失败。”

这种情绪表明, Trump 通过推翻推动世界经济数十年的全球化,以及削减在国内提供持续刺激的政府支出,已经动摇了华尔街一度普遍存在的牛市信念。

但与政策本身一样重要的是 Trump 风格的回归 – 一种杂乱无章的方式,导致关税被征收、取消再征收的令人眼花缭乱的循环。这种波动性粉碎了任何反弹 – 比如周三推高股价的反弹 – 不会像出现时那样快速逆转的信心。

“不确定性可能会持续一段时间,” NFJ Investment Group 董事总经理兼高级投资组合经理 Burns McKinney 说。

这种不确定性拖累了自上世纪90年代互联网泡沫以来最强劲的美国牛市之一,这轮牛市受到公司利润膨胀和美国科技巨头将引领即将到来的人工智能革命的猜测的推动。这推动 Nasdaq 100 Index 在2023年和去年分别上涨54%和25%。

即使对估值是否已经上涨过高的怀疑日益增加,这轮涨势仍支撑着逢低买入的心态。去年,直到7月底, S&P 500 连续356天没有出现2%的下跌,这是自全球金融危机以来最长的此类连胜纪录,根据 Intelligence 数据。

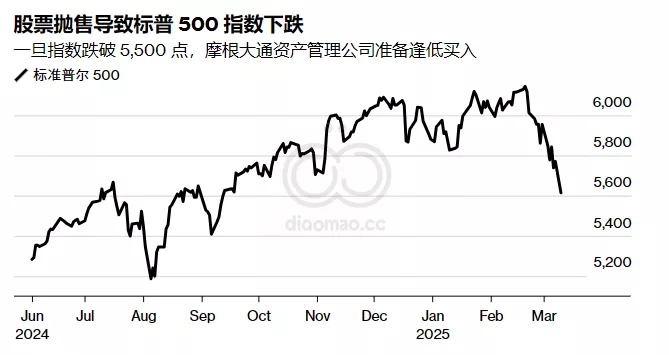

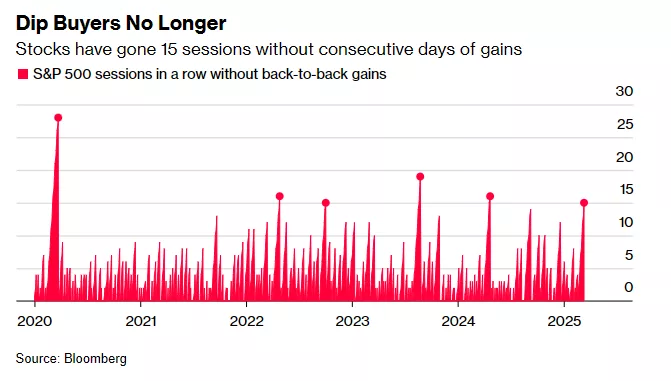

自2月中旬以来, S&P 从其历史高点出现陡峭回调,并处于技术性调整的临界点,即从近期高点下跌10%或更多。

尽管有一些尝试抢购折价股票的举动 – 比如周三在连续两天下跌后该指数上涨0.5% – 但自2月份峰值以来, S&P 500 还没有连续两天上涨。昨天的反弹已经在消退,周四早上 S&P 500 和 Nasdaq 100 均下跌,此前 Trump 威胁对欧盟葡萄酒、香槟和其他酒精饮料征收关税,打破了继强劲经济数据后的轻微反弹。

同样,以科技股为主的 Nasdaq 100 自创纪录以来也未能连续两天上涨,该指数在3月初进入调整区间。

“进入今年时,股票看起来被高估了10%以上,” NFJ Investment Group 的 McKinney 说。但他补充说,”这并不一定意味着我们会突然直接跳进去。”

尚未出现全面抛售

部分原因是市场观察人士表示,他们没有看到一些通常预示着有意义的反弹即将到来的迹象。这包括所谓的全面抛售 – 或全面抛售,表明情绪已经变得过于负面并准备逆转。

事实上, Bank of America Corp. 的数据显示,截至上周,客户连续第六周买入股票。垃圾债券利差并未处于令人担忧的水平。所谓的恐慌指数 – Cboe Volatility Index – 显示波动性正在增加,但尚未达到红色警戒水平。

“我们现在处于资本保值模式,” Robert W Baird & Co. 董事总经理 Ted Mortonson 说,他表示市场,特别是科技行业,也面临着一些通常的春季逆风。他说,任何现在想要介入的人都没有”经历过一些非常丑陋的周期”。

当然,这种态度远非普遍,即使是最新一轮增长担忧也没有消除华尔街市场预测者普遍看好2025年的预测。例如, Citigroup Inc. 策略师 Scott Chronert 表示, S&P 500 最近的回调使风险回报更具吸引力。其他人仍在抓住机会寻找一些便宜货。

“这些是以更具吸引力的倍数购买真正优质股票的机会,尤其是科技股,” Banrion Capital Management 首席投资官 Shana Sissel 说。

尽管如此,对于本质上试图择时入市的投资者来说,谨慎总是必要的。虽然指数调整对股票来说可能是健康的周期,但情绪很容易从谨慎转向恐慌,引发更大规模的市场抛售。

“很难知道底部在哪里,” Intelligence 首席全球衍生品策略师 Tanvir Sandhu 说。”接住下落的刀子从来都不是好事。”

关键词

Trump | 贸易战 | 华尔街 | S&P-500 | Nasdaq-100

预测

市场不确定性可能持续一段时间,投资者对逢低买入态度更加谨慎,未来市场走向存在较大不确定性。

数据摘要

- S&P 500自2月中旬以来从历史高点出现陡峭回调,接近技术性调整(下跌10%或更多)

- Nasdaq 100在2023年和2022年分别上涨54%和25%

- S&P 500去年曾连续356天没有出现2%的下跌

投资机会或需要避免的

- 机会:以更具吸引力的估值购买优质股票,尤其是科技股

- 需要避免:盲目逢低买入,因为市场走向存在较大不确定性

相关投资工具

- SPDR S&P 500 ETF Trust (SPY)

- Invesco QQQ Trust (QQQ)

- Vanguard Total Stock Market ETF (VTI)