- 美国和加拿大股市因墨西哥关税推迟而减少下跌

- 投资者希望关税是一场“博鸡游戏”:FBB的Bailey

这是华尔街在Donald Trump当选总统后立即做出的赌注。尽管他威胁要对美国的盟友和竞争对手加征关税,股市警觉的投资者对他会真正损害股市持怀疑态度。

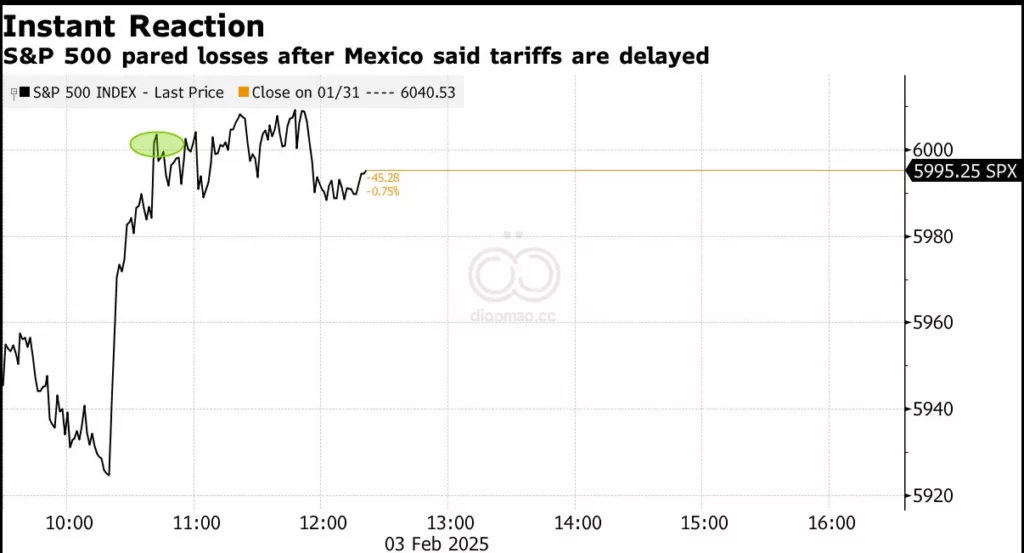

这正是周一发生的情况,受关税可能扰乱全球经济的担忧影响,美国、加拿大和中国的股票指数在隔夜大幅下挫,但在Trump同墨西哥总统Claudia Sheinbaum通话后同意延迟对墨西哥征税后,到交易中段大部分下跌被收复。

S&P 500 Index在开盘时下跌近2%,截至纽约时间中午12:32,仅下跌了0.9%。加拿大的S&P/TSX Composite Index立即暴跌3.1%,但将跌幅缩减至1%。由在中国有业务但在美国上市的公司组成的Nasdaq Golden Dragon Index则完全逆转了3%的跌幅,上涨了0.3%。

“投资者希望Trump在关税问题上玩一场‘鸡的游戏’。”FBB Capital Partners研究总监Michael Bailey说道。

特别是对关税敏感的股票展开反击。芯片巨头 Nvidia Corp. 一度下跌5.9%,但跌幅缩减了一半以上。 General Motors Co. 的走势更为戏剧性,将6.3%的暴跌削减至约1%。S&P 500能源板块则将1.1%的下跌转为正增长。

这表明投资者急于抛开最新的威胁,认为这只是潜在的姿态。这也显示出他们对今年推动市场因素的信心,包括温和的Federal Reserve、强劲的美国经济和良好的企业盈利。

华尔街最具风险的角落,在Fed降息和多头推测Trump将促进增长的背景下,最近几个月飙升,也从当日低点回升。

小盘股指数Russell 2000 Index一度下跌2.5%,但缩减至1.1%,而剔除市值偏差的S&P 500 Index从2%的下跌中反弹,截至中午下跌仅0.6%。与此同时,包含Roku Inc.和Peloton Interactive Inc.等公司的Goldman Sachs大热股票指标将3.5%的跌幅缩减至1%。追踪无利可图科技股的一篮子股票在下跌了4.1%后仅下跌0.4%。MicroStrategy Inc.从7.7%的暴跌中回升,交易下跌1.1%。Bitcoin一度跌破93,000美元,随后反弹至98,600美元以上。

“交易员们认为,最终Trump的虚张声势和表演往往会让位于潜在的‘协议’,”

Advisors Asset Management首席执行官Scott Colyer说道。“我预计加拿大会相当快地提出解决方案。”

德意志银行Deutsche Bank AG整理的数据表明,基于规则和酌情决策的投资者的股票仓位在截至周五的一周内有所下降。 从逆向看法来看,这意味着未来几个交易日有资金可以买入股票。

“周末的多头仓位和墨西哥关税延迟的迅速反弹表明,投资者预期市场将超越新的贸易战,”FBB的Bailey说道。

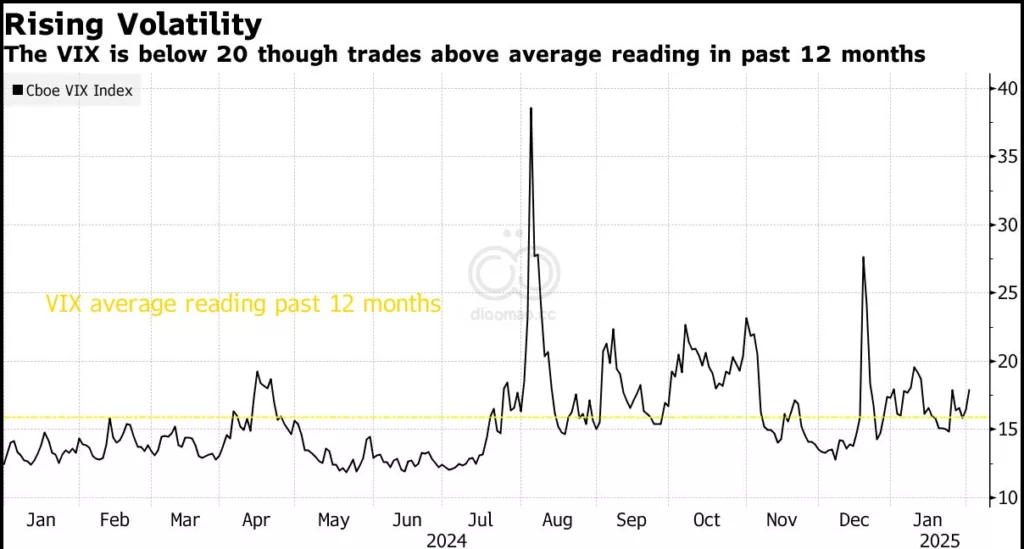

Cboe Volatility Index, 或称VIX, 衡量基准美国股指期货通过价外期权的隐含波动率,当前交易价低于19,这一水平本身并不一定意味着明显的危险。然而,它比过去一年的平均读数高出15%,而波动率曲线暗示未来几周不确定性上升。

“如果谈判失败并且广泛实施关税,市场将转向避险,”22V Research总裁兼首席市场策略师Dennis Debusschere说道。“如果从未实施广泛关税,则为风险偏好。时间安排很棘手。可能需要几个月才能确定。”

关键词

预测

投资者预计特朗普的关税威胁只是表面姿态,市场将克服潜在的贸易战,实现持续增长。

数据摘要

- S&P 500指数开盘下跌近2%,至中午仅跌0.9%。

- 加拿大S&P/TSX综合指数开盘暴跌3.1%,后缩减至1%。

- Nasdaq Golden Dragon指数逆转3%的跌幅,收涨0.3%。

- Nvidia股价一度下跌5.9%,后跌幅缩减至约2.95%。

- 通用汽车股价从6.3%的暴跌回升至约1%。

- 比特币一度跌破93,000美元,随后回升至98,600美元以上。

- **Cboe波动率指数(VIX)**当前交易价低于19。

分析

当前市场显示出投资者对特朗普关税政策的应对信心增强,尤其是对那些对关税敏感的科技和制造业股票出现反弹迹象。低波动率(VIX)表明市场整体风险偏好较高,但波动率曲线提示未来几周可能存在不确定性增加的风险。在这种环境下,投资者可以考虑以下策略:

- 机会:

- 买入反弹的科技和制造业股票,如Nvidia和通用汽车,尤其是在跌幅缩减后具有潜在上涨空间。

- 关注比特币等加密货币,在短期内价格回升可能带来投资机会。

- 需避免:

- 对关税高度敏感的行业,如果贸易谈判未能达成协议,可能面临更大下跌风险。

- 高波动性资产,在VIX上升预示潜在市场避险情绪时,应谨慎操作。

整体来看,市场展现出强劲的基本面支持,投资者应保持警惕,同时抓住短期回调中的投资机会。