中国消费、投资和工业生产超过年初的预期,表明这个仍需要更多刺激措施的经济体具有韧性,因为 Donald Trump 的关税威胁着经济增长。

这种上升趋势表明,自 9 月下旬以来,北京的亲增长转向继续为世界第二大经济体提供动力。与此同时,房地产市场仍然面临压力,失业率上升,这是一个脆弱的迹象,如果美国关税对中国制造业造成更多损害,这些脆弱性可能会暴露出来。

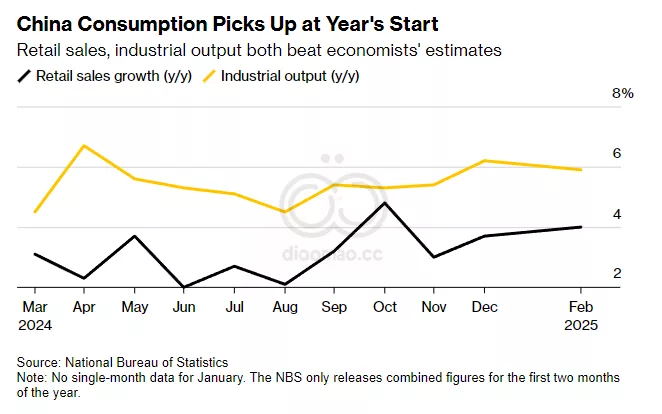

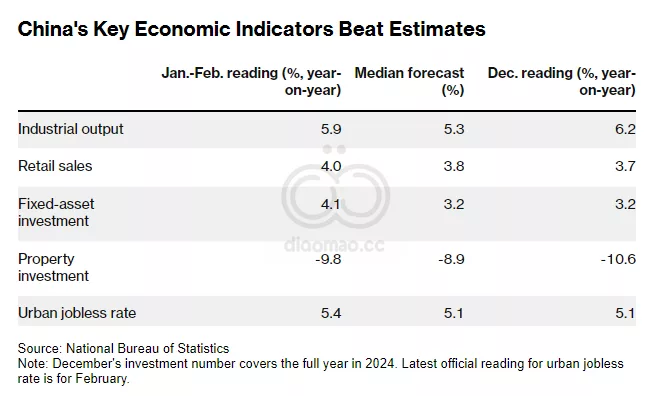

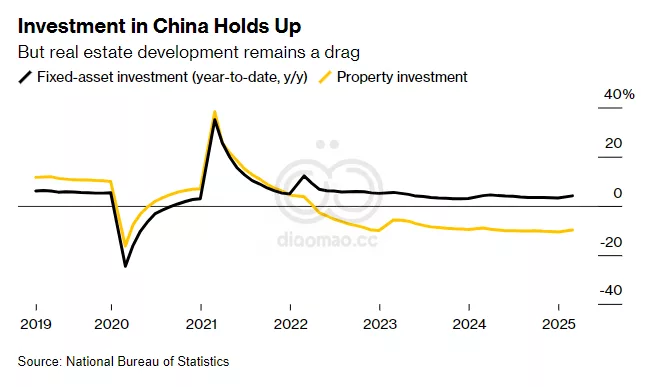

国家统计局周一表示,零售额创下自 10 月份以来前两个月的最佳读数,而工业产出超过了 Bloomberg 对分析师调查的中间估计值。固定资产投资的增长标志着自 2024 年前四个月以来的最快增长。

ING Bank 大中华区首席经济学家 Lynn Song 表示:“仍然存在很大的不确定性,但我们认为上行和下行风险大致平衡。”

到目前为止,投资者似乎对看似乐观的数据印象不深。中国股市交易窄幅震荡,基准 CSI 300 指数收盘下跌 0.2%。

中国 10 年期国债延续跌势,推动收益率上升 7 个基点至 1.895%。30 年期国债期货合约创下 2025 年迄今为止最糟糕的一天。

关税冲击

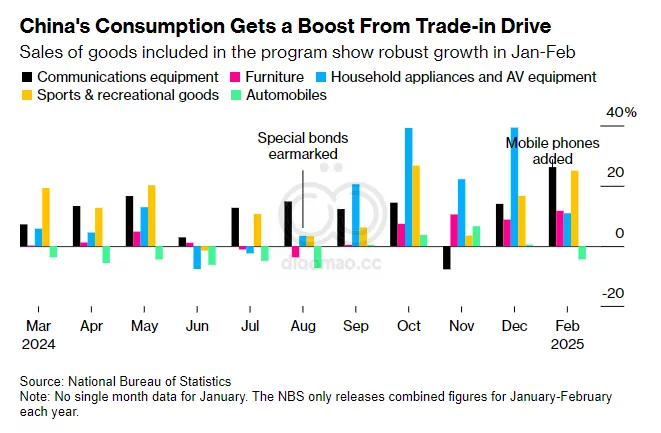

这些数据提供了迄今为止最全面的快照,展示了自从 Trump 发动新的贸易战以来,中国经济的表现如何。扩大对交易旧设备的消费者和企业的补贴计划正在帮助提振需求,而出口商提前装运正在支撑制造业。

随着当局越来越关注创造更多消费——这是他们今年的首要任务——目标是从一位官员所说的中国以前的“以供应为中心”的方法转变为由供需驱动的方法。

中国最高经济规划机构的一位副主任周一在北京举行的新闻发布会上表示,为了重振国内需求,最新的努力还将依赖于提高家庭收入和提高其消费能力的措施。

出席同一小组会议的一位央行官员表示,中国人民银行也在研究通过提供财政援助和创建新的政策工具来增加低成本支持,从而帮助消费者的可能性。

高级经济官员最近表示,在政府宣布 2025 年雄心勃勃的增长目标(约为 5%)之后,他们为应对不确定性和风险开辟了充足的行动空间,该目标是在上周结束的共产党控制的年度议会会议上宣布的。

ING 的 Song 在数据发布后的一份报告中写道:“中国很少未能实现其增长目标,我们预计政策支持将继续推出,以帮助抵消关税对今年增长的影响,”他将今年增长预测从之前的 4.6% 上调至 4.7%。

澳大利亚 & 新西兰银行集团的经济学家也在数据发布后上调了该国国内生产总值的增长预测,从之前的 4.3% 上调至 2025 年的 4.8%。

中国统计局合并了 1 月份和 2 月份的数据,以消除农历新年假期不规律的时间造成的扭曲。

法国巴黎银行 SA 首席中国经济学家 Jacqueline Rong 表示,今年年初,中国提前装运海外一直在支持工业生产,而今年年初提前推出的财政刺激措施也促进了基础设施投资的更快增长。今年前两个月,出口额达到创纪录的 5400 亿美元。

然而,她警告说,房地产行业长期放缓继续对经济构成压力,更高的关税问题迫在眉睫。根据国家统计局的数据,过去两个月新房销售面积再次萎缩,房地产开发投资下滑 9.8%。

Rong 说:“房地产行业今年仍将拖累经济。”“展望未来,关税对出口的影响迟早会显现出来,出口的下行风险肯定会出现。”

提高消费者支出是应对美国颠覆全球贸易并导致中国出口放缓的政策的关键,出口在 2024 年为该国经济扩张贡献了近三分之一。

作为刺激国内支出努力的一部分,政策制定者早些时候扩大了中国的消费品以旧换新计划,并出台了恢复家庭信心的措施。

最新数据显示,符合补贴条件的商品需求旺盛。从家具到家用电器等产品的零售额大幅上涨。度假者还在 2 月初为期一周的中国新年假期期间挥霍无度。

为了强调政府保持家庭支出复苏势头的努力,政策制定者在周末公布了旨在重振消费的特别行动计划。中国国务院(中国内阁)发布的指导方针优先考虑了提高收入、稳定股市和房地产市场以及提供激励措施以提高该国出生率的措施。

diaomao 经济学观点… “中国经济在前两个月的表现好于预期,但刺激措施对于保持复苏至关重要。”

据国家发展和改革委员会副主任 Li Chunlin 称,中国还可以进一步扩大其以旧换新计划,首先审查现有措施的有效性。Li 在北京举行的关于行动计划的周一简报会上表示,家庭信心和需求仍然疲软,消费环境需要改善。

Li 和其他官员在新闻发布会上提供的细节很少,除了早些时候的声明中所说的内容。

Citigroup Inc. 预计未来几个月将出现“政策实施窗口”,下个季度将削减银行必须持有的现金储备金额,并在随后的三个月内降低利率。中国领导人可能会利用年中政治局会议来评估进展情况。

花旗集团经济学家 Xiangrong Yu 在周一的一份报告中表示:“所有人的目光都可能集中在房地产和消费支持,以及削减产能的供给侧改革 2.0 上。”“展望未来,随着外部不利因素的聚集,增长势头可能会减弱。”

数据

- 零售额创下自 10 月份以来前两个月的最佳读数

- 工业产出超过了 Bloomberg 对分析师调查的中间估计值

- 固定资产投资的增长标志着自 2024 年前四个月以来的最快增长

- 中国 10 年期国债收益率上升 7 个基点至 1.895%

- 今年前两个月,出口额达到创纪录的 5400 亿美元

- 房地产开发投资下滑 9.8%

观点

- Lynn Song (ING Bank): 仍然存在很大的不确定性,但我们认为上行和下行风险大致平衡。

- ING: 中国很少未能实现其增长目标,我们预计政策支持将继续推出,以帮助抵消关税对今年增长的影响。(将今年增长预测从之前的 4.6% 上调至 4.7%)

- 澳大利亚 & 新西兰银行集团: 将该国国内生产总值的增长预测,从之前的 4.3% 上调至 2025 年的 4.8%。

- Jacqueline Rong (法国巴黎银行 SA): 房地产行业今年仍将拖累经济。展望未来,关税对出口的影响迟早会显现出来,出口的下行风险肯定会出现。

- Citigroup Inc.: 预计未来几个月将出现“政策实施窗口”,下个季度将削减银行必须持有的现金储备金额,并在随后的三个月内降低利率。

机会

- 政策实施窗口:预计未来几个月,中国可能会削减银行的现金储备金额和降低利率。

- 消费刺激:扩大以旧换新计划,提高家庭收入和消费能力。

风险

- 关税冲击:美国关税可能对中国制造业造成损害,出口的下行风险肯定会出现。

- 房地产下行:房地产行业长期放缓继续对经济构成压力。

- 外部不利因素:外部环境可能导致增长势头减弱。

ETF

- iShares MSCI China ETF (MCHI)

- Xtrackers Harvest CSI 300 China A-Shares ETF (ASHR)

- SPDR S&P China ETF (GXC)