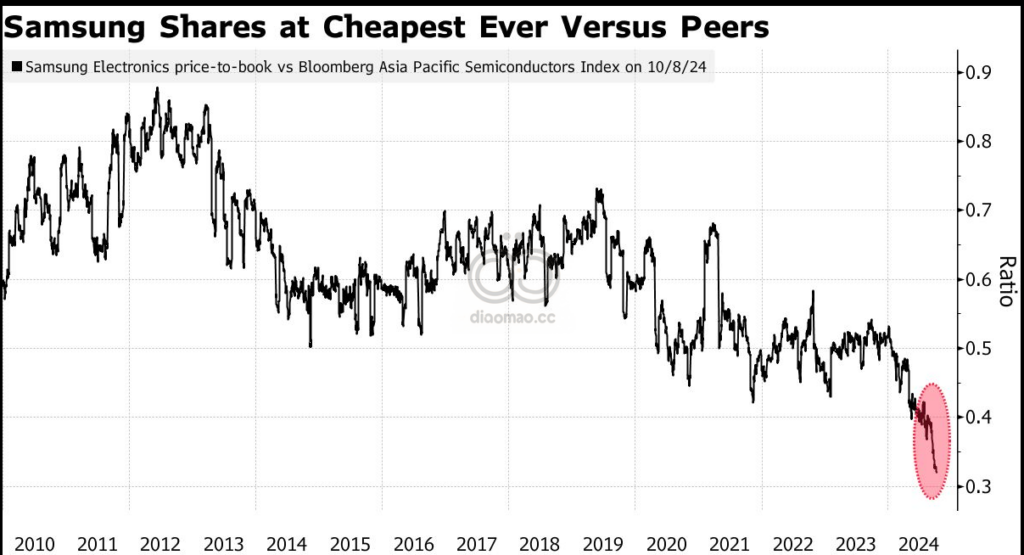

一位分析师表示,“我们从未见过三星处于这种境地。”

几经周折后,半导体部门负责人被替换

三星电子公司在开发对人工智能市场至关重要的存储芯片方面遭遇一系列挫折后,开始在缩小与竞争对手SK 海力士公司的差距方面取得进展。

据知情人士透露,三星在复出过程中取得了重要进展,包括赢得了人工智能巨头英伟达公司对其高带宽内存芯片 HBM3 版本的期待已久的批准。该公司还预计下一代 HBM3E 将在两到四个月内获得批准,知情人士不愿透露内部进展情况。

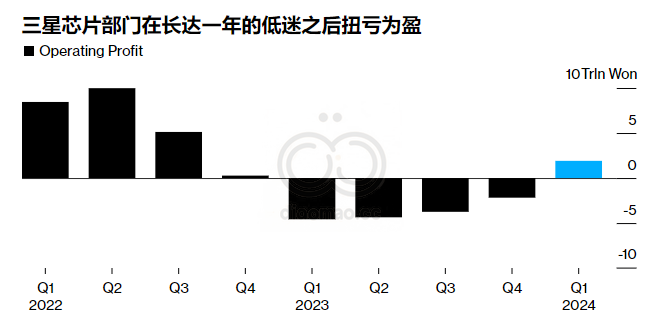

这些进步是在数月的跌跌撞撞之后取得的,其中包括开发失误,这些失误让规模较小的 SK 海力士在这个快速增长的领域一跃成为领先者。作为韩国最大的公司,三星能以这样的方式奋起直追,这很不寻常,也令人感到惭愧。从历史上看,三星凭借其规模和工程专业知识,在内存芯片市场处于领先地位。由于该公司在 HBM 领域举步维艰,它于 5 月采取了极不寻常的举措,更换了半导体部门的负责人。

Tirias Research 分析师Jim McGregor表示:“我们从未见过三星处于这种境地。行业和 Nvidia 比任何人都更需要三星,但他们需要三星全力以赴。”

该公司拒绝对任何具体合作伙伴发表评论,但表示总体而言,它正在与客户密切合作,测试进展顺利。

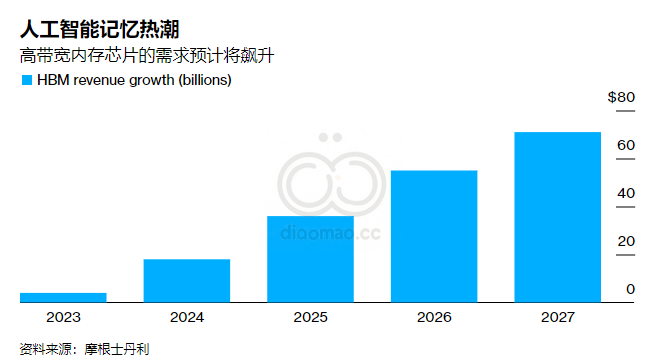

三星的最新成就很可能使该公司能够利用对人工智能产品的旺盛需求。摩根士丹利 (Morgan Stanley) 表示,HBM 市场规模预计将从去年的 40 亿美元增至 2027 年的 710 亿美元。三星越快获得人工智能加速器制造领导者 Nvidia 的支持,它就能从这一增长中获得越多的收入。

摩根士丹利分析师Shawn Kim和Duan Liu在本月的一份研究报告中写道:“投资者对三星的看法可能很快就会改变。情况正在迅速好转。”

两人在报告中将三星列为首选股,因为他们认为三星到 2025 年至少能抢占 10% 的 HBM 市场份额,增加约 40 亿美元的收入。尽管三星在该领域仍落后于 SK 海力士,但这一进展可能会改变投资者的看法并提振股价。

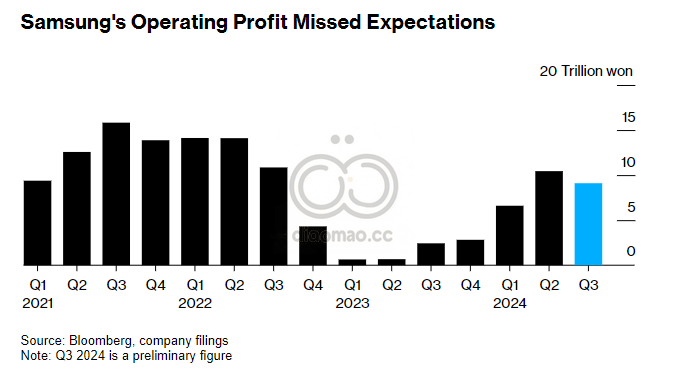

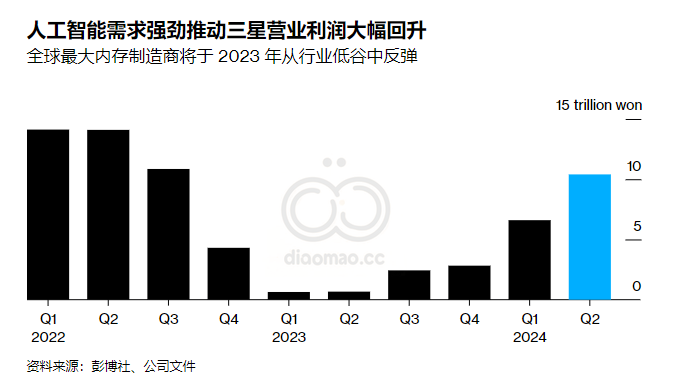

三星周三公布第二季度最终收益报告时,可能会面临有关其 HBM 战略的质疑。目前尚不清楚该公司将提供多少细节。

三星电子总裁李在镕 2 月抵达首尔中央地方法院。

虽然三星似乎有望在 11 月之前获得 Nvidia 的批准,但该公司仍在努力解决某些问题,鉴于 AI 芯片的复杂性,结果难以预测。知情人士表示,其时间表有可能推迟到 2025 年。

三星的失误发生在该公司的一个不寻常时期。执行董事长李在镕多年来一直在与检察官就贿赂和腐败指控进行斗争,与此同时,高层领导并没有将 HBM 视为优先事项。事实上,直到 OpenAI 于 2022 年底推出 ChatGPT 并引发对用于训练 AI 模型的 Nvidia 芯片的狂热需求之前,市场一直处于一个微不足道的状态。

SK 海力士已做好迎接挑战的准备,而三星则在应对新芯片的复杂工程问题时举步维艰。HBM 由一组堆叠在一起的 DRAM 芯片组成,最新一代芯片堆叠高度达到 8 层。每一层都会产生大量热量,然后它们与 Nvidia 的图形处理单元 (GPU) 一起包装,这些 GPU 本身的温度就可达到 100 摄氏度。如果没有适当的散热和冷却材料,整个堆栈都有熔化的风险。

彭博情报分析师杰克·西尔弗曼(Jake Silverman ) 表示:“随着层数的增加,实现合理产量的挑战变得更加困难。问题在于热:由于 DRAM 是堆叠的,所以运行时会发热。它离 GPU 非常近,而 GPU 运行时发热甚至更大。”

据一位不愿透露姓名的知情人士透露,三星在解决所谓的热耦合问题方面遇到了麻烦。今年 5 月,该公司采取了重大行动:宣布半导体部门负责人Kyung Kye-hyun将卸任,由Jun Young-hyun接任。

全先生于 2000 年加入三星,帮助开发了 DRAM 和闪存芯片,他迅速加大了寻找解决方案的压力。这位 63 岁的老人召开了一系列会议,探讨技术细节并找出问题的根本原因。据一位知情人士透露,在一次持续数小时不间断的会议上,他哀叹 HBM 可能是更广泛问题的一部分。

三星不仅面临内存芯片技术落后的风险,而且面临创新紧迫性落后的风险。为了促进合作,他重组了 HBM 团队,并任命了一位新负责人。

三星采用一种名为热压缩非导电膜(TC-NCF)的热管理策略来隔离 DRAM 的每一层。另一方面,SK 海力士率先采用了一种替代方法来提高散热和生产良率。

然而,三星选择继续使用 TC-NCF 并加以改进,而不是考虑其他方法。该公司发言人表示,TC-NCF 是“经过充分验证的技术”,并将在未来产品中使用。

知情人士称,最终,该公司修改了 HBM 设计,以解决发热和功耗问题。这促使 Nvidia 批准使用 HBM3。

三星表示,全永哲自上任以来,一直将公司集体讨论和坚持解决问题的文化放在首位。该公司还表示,“我们的 HBM 产品没有出现过与发热和功耗相关的问题”,也没有针对特定客户做出“设计变更”。

三星的救命稻草或许在于人工智能的大部分增长还在前方。微软公司、谷歌母公司Alphabet Inc.、亚马逊公司、苹果公司和Meta Platforms Inc.等科技公司都在投入巨资来开发自己的能力。

根据三星季度报告的详细信息,三星自去年下半年开始生产 HBM3 芯片。谷歌等自行设计芯片功能的公司预计将在今年大部分时间继续使用 HBM3。三星已开始向 Nvidia 供应 HBM3,用于其 H20 芯片,这是一款为满足美国出口管制而为中国定制的产品。

至于 HBM3E,该技术今年首次进入市场,因为 Nvidia 将 SK Hynix 芯片与自己的 H200 搭配使用。Sanford C. Bernstein 分析师在 7 月份的一份报告中表示,到 2025 年,Nvidia 将继续在其几乎所有产品中使用 HBM3E,而芯片竞争对手甚至会在 2026 年继续使用它。

三星的 HBM3E 芯片。

“三星落后了,但 HBM3E 的机会仍将为三星敞开,”以Mark Li为首的分析师写道。

美光科技公司 (Micron Technology Inc.)今年早些时候宣布,英伟达已批准其 HBM3E 芯片用于该公司的 AI 设备,这显示出该公司的迟缓。美光在规模上一直落后于韩国竞争对手,但现在在内存制造和产品推出的一些领域占据领先地位,这进一步表明三星的主导地位正在受到侵蚀。

然而,三星的一大优势是其财务资源和生产能力。一旦满足 Nvidia 的批准标准,它就可以迅速提高产量,解决阻碍 Nvidia 和其他 AI 倡导者发展的短缺问题。

行业研究的 Silverman 表示:“美光和海力士目前还没有足够的产能来支撑整个市场。” 他补充说,Nvidia 首席执行官黄仁勋“希望鼓励他们”,因为他需要更多的供应。

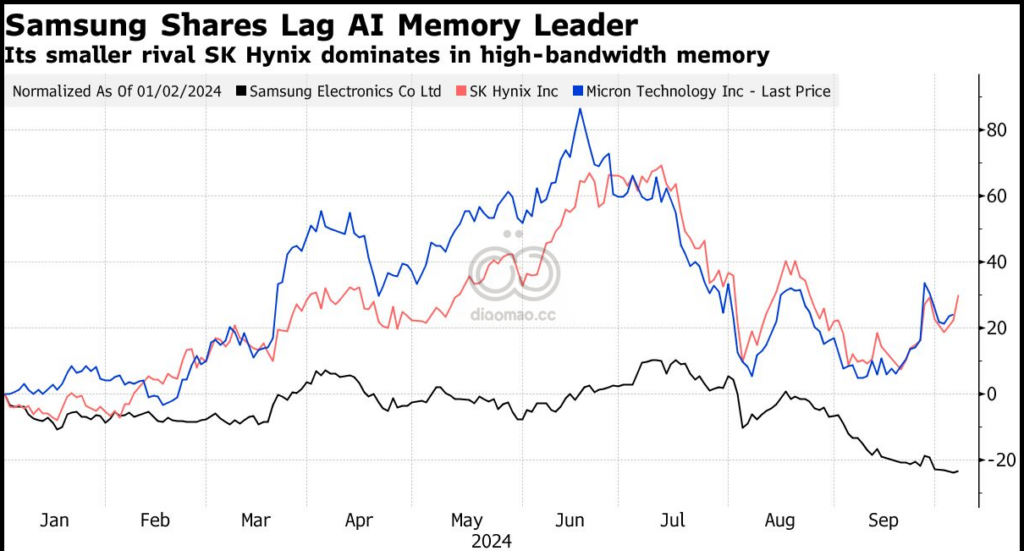

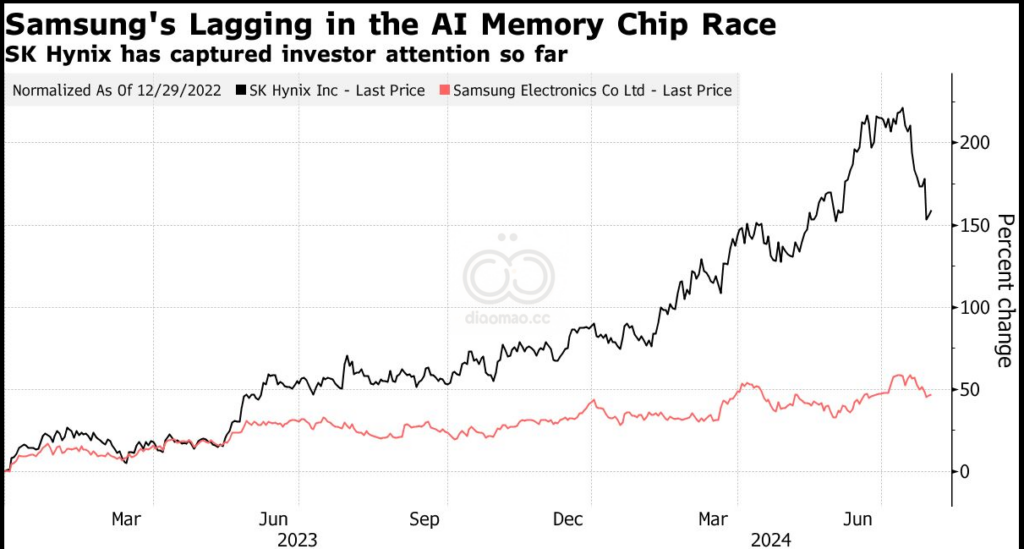

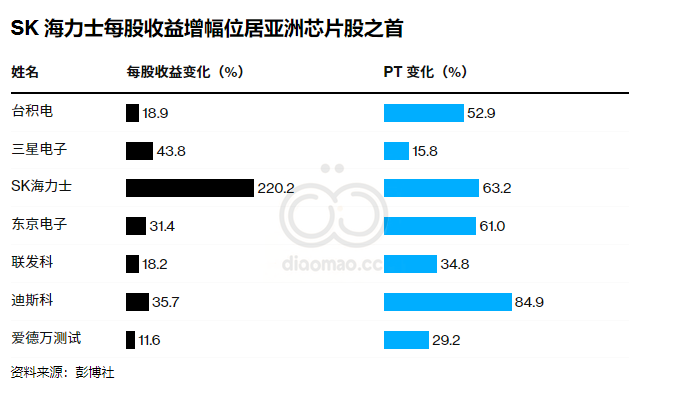

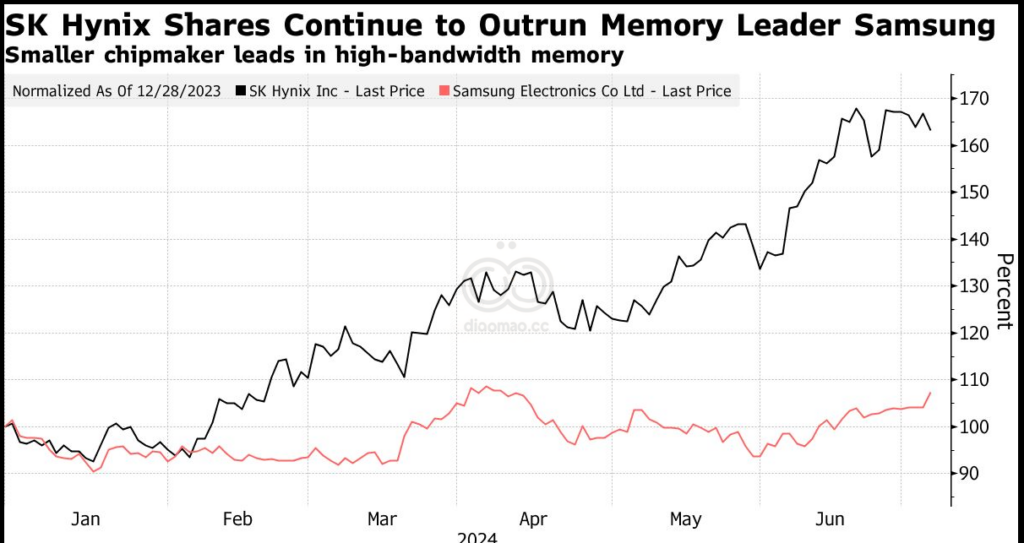

SK 海力士并没有放松警惕。它处于一个罕见的位置,抢走了其知名度更高的竞争对手的风头——自 2023 年初以来,其股价已飙升逾 150%,是三星业绩的三倍多。

SK Hynix 上周表示,正在加速生产 HBM3E 产品,以实现 300% 以上的增长。该公司还表示,计划本季度批量生产下一代 12 层 HBM3E 芯片,并在第四季度开始向客户供货,这可能表明 Nvidia 的认证即将到来。

在全的领导下,三星正在取得进展。它开发了自己的 12 层 HBM3E 技术,并正在努力获得 Nvidia 对该一代芯片以及 8 层 HBM3E 的批准。这表明市场前景光明。

摩根士丹利分析师写道:“到 2027 年,这将是一个 710 亿美元的收入机会(根据我们的估计),并且还在增长,而两年前这还不存在。”“对三星来说,关键的争论在于它能否成为 Nvidia 的强大第二来源。”