- 估值、政治稳定、股息视为利好因素

- 美国关税、货币政策及改革为变数

英国股市多头等待在2025年得到证实,因为诱人的折扣和大股东分红将推动市场上扬。

FTSE 100 今年取得了不错的6%涨幅,尽管它仍然落后于 Euro Stoxx 50 和 S&P 500。

尽管2025年充满不确定性——如 Donald Trump 可能引发的贸易战威胁、通胀压力的回归以及美国潜在的降息减少——这些发展可能进一步提升英国公司的相对吸引力,因为它们更多地专注于防御性行业和服务经济。

“我现在比我职业生涯过去30年里更加看涨,” Premier Miton Investors 的 Diverse Income Trust 经理 Gervais Williams 说。“主要背景当然是英国相对于同行处于低估值水平,”他说。

Williams 说,英国公司产生了大量现金盈余,如果2025年情况变得复杂,它们可能比市场其他部分更具韧性。他认为全球投资者将开始采用收益策略,如通过分红支付,而英国市场有望成为受益者。

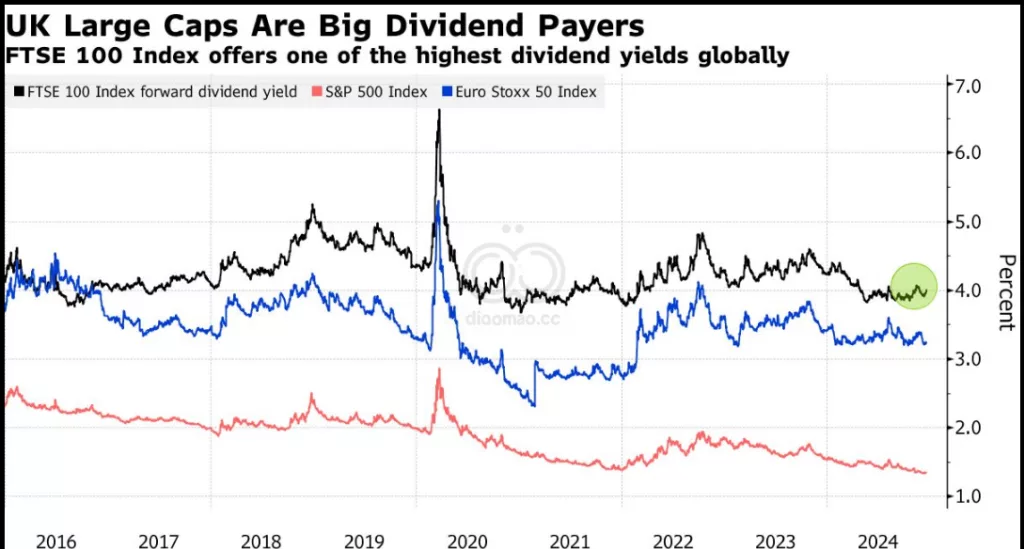

FTSE 100 拥有发达市场中最大的股息收益率之一,约为4%,相比之下,Euro Stoxx 50 为3.3%,S&P 500 为1.4%。该基准指数显示出约7.2%的吸引人自由现金流收益率,是 MSCI World 的两倍。

金融板块——占基准指数的21%——是今年表现最好的板块之一。Natwest Group Plc、Standard Chartered Plc 和 Barclays Plc 在2024年上涨了50%到84%。与此同时,发动机制造商 Rolls Royce Holdings Plc 和英国航空公司所有者 International Consolidated Airlines Group SA 的股价几乎翻倍。回购计划也是许多股票的另一推动因素。

过去两年,FTSE 350 成员中有45%回购了自己的股票,Man Group 英国可选权益团队的投资组合经理 Henry Dixon 说。

他举了 NatWest 和 Imperial Brands Plc 的例子,这些公司的股价今年分别上涨了约80%和40%。

“通过将现金流重新分配用于回购股票,公司正在利用低市值提升股东价值并提高每股收益,”他说。

英国大型股基准指数约75%的收入来自英国以外,这使其对出口和货币波动非常敏感。Trump 重返白宫将增加全球的政策不确定性。但在全球贸易战的情况下,英国市场可能成为一个相对避风港,因为它更多地面向服务贸易,而非商品贸易,后者不太可能受到关税影响。

“有一些大型英国股票具有显著的美国敞口,但大多数在美国生产和销售,应该会从美国经济和美元走强中受益,” Goldman Sachs Group Inc. 策略师 Sharon Bell 领导的团队表示。

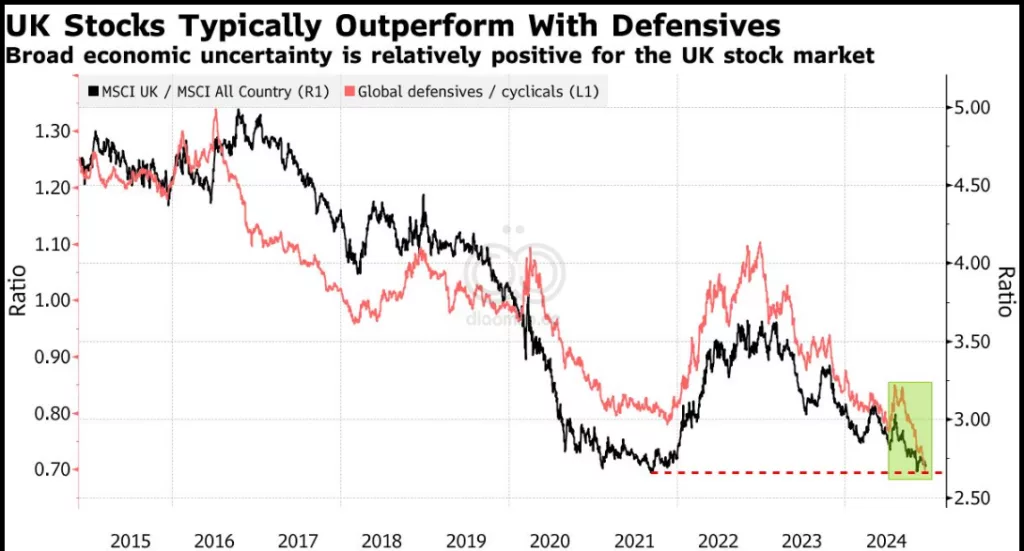

英国股票的防御性特征,30%的暴露于消费品和医疗保健,通常在全球市场动荡时成为一种资产。

此外,鉴于法国可能的进一步政治动荡和德国的选举,英国可能会成为一个由新政府支持、拥有强大授权的稳定岛屿。

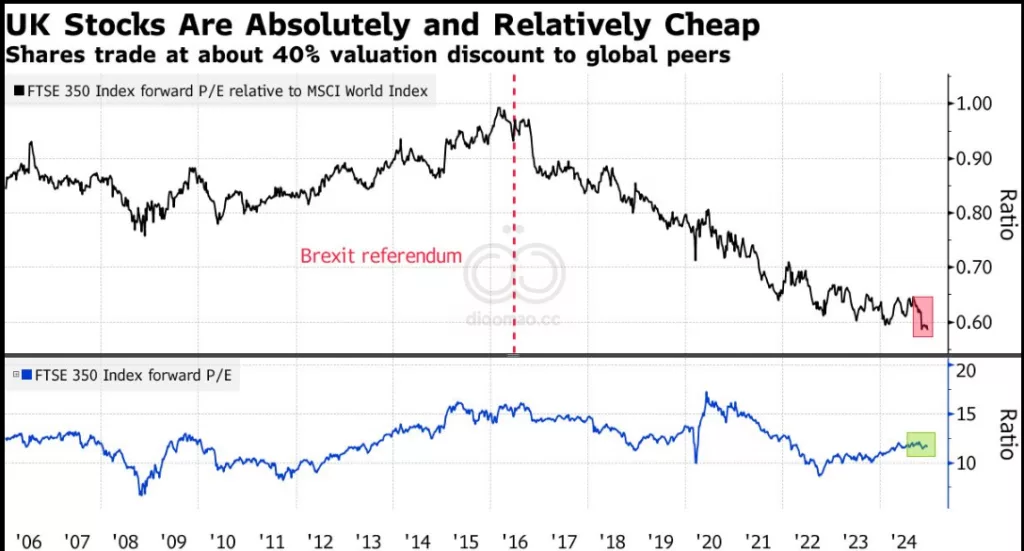

虽然2024年的回报表现尚可,但英国股市持续遭遇资金外流,以及由于并购、缺乏IPO和企业迁往美国的意愿而导致的持续去股权化。极低的估值是这一趋势的原因,英国大型股的交易价格比全球同行低40%。

“长期国内资本——养老金/保险基金——和家庭对英国股票的配置不足是导致折扣的一个重要原因,”

Goldman Sachs 的 Bell 说。与1990年代中期超过80%的国内持有相比,目前约有三分之一的英国股市由国内持有,她补充道。

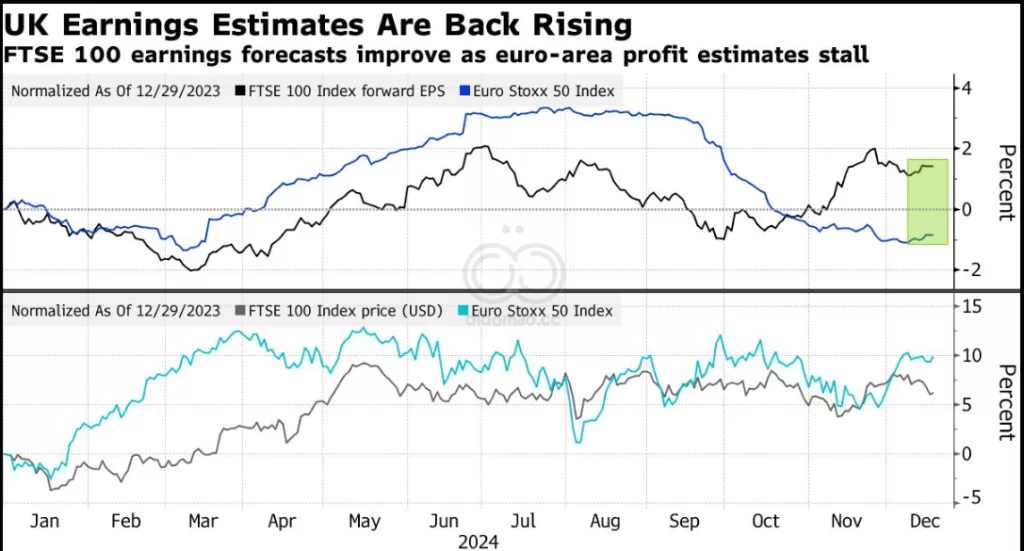

许多投资者仍然持怀疑态度。Bank of America Corp. 本周发布的基金经理调查显示,全球投资者仍然净减持英国股票14%,这是自四月以来的最差记录。此外,Bloomberg Intelligence 策略师 Laurent Douillet 和 Kaidi Meng 表示,预计英国公司的7%收益增长依赖于合理的利润率扩张,因为收入预计仅增长1.4%,是主要欧洲基准中最低的。

利率也是一个问题。随着Bank of England 于周四的会议,降息的可能性被排除在外,在工资增长和通胀数据强于预期之后,投资者处于观望状态。

银行策略师对明年保持乐观。根据上周调查,FTSE 100 在2025年比其他主要欧洲基准具有更大的上行空间。

“我们认为英国股票的支持性背景将继续,” Jupiter Asset Management 投资组合经理 Adrian Gosden 和 Chris Morrison 说。“我们认为,以并购形式的公司活动步伐可以保持健康。这反映了优质公司的低估值以及稳定的经济和政府。”

关键词

预测

2025年,英国股市预计将在诱人折扣和大股东分红的推动下上涨,尽管面临全球经济不确定性。

数据摘要

- FTSE 100 今年上涨6%,落后于 Euro Stoxx 50 和 S&P 500。

- FTSE 100 股息收益率约为4%,相比 Euro Stoxx 50 的3.3%和 S&P 500 的1.4%更具吸引力。

- 自由现金流收益率达到7.2%,为 MSCI World 的两倍。

- 金融板块占 FTSE 100 的21%,表现优异,Natwest Group Plc、Standard Chartered Plc 和 Barclays Plc 今年上涨50%到84%。

- FTSE 350 成员中有45%进行了股票回购,例如 NatWest 和 Imperial Brands Plc 分别上涨约80%和40%。

- 英国大型股约75%的收入来自海外,受出口和货币波动影响显著。

- 全球投资者净减持英国股票14%,为自四月以来的最低水平。

- FTSE 100 在2025年比其他主要欧洲基准具有更大的上行空间。

投资分析

投资者可以关注英国股市的高股息收益和强大的现金流,这些因素增强了市场的韧性和吸引力。此外,持续的股票回购计划有助于提升股东价值和每股收益,使英国市场在全球不确定性中具备避风港的潜力。防御性行业如金融、消费品和医疗保健在市场动荡时表现稳定,进一步支持投资价值。然而,需警惕全球贸易紧张局势、货币波动及依赖利润率扩张的风险,这些因素可能对投资回报产生负面影响。