- 阿森纳包括制裁,限制矿物资源的获取

- 随着特朗普当选,贸易冲突的前景愈发严峻

中国在面对与美国再次爆发贸易冲突的前景时,运用新的权力,近年来扩大了其报复手段,包含能够对全球商业和金融造成严重影响的工具。

六年后,Donald Trump 发起了与中国的第一次贸易战,现任总统当选者已任命一系列对华鹰派进入其政府,并威胁对中国商品征收 60% 的关税,这一水平将摧毁两国间的贸易。如今,中国面临的困境是,其与美国之间巨大的贸易顺差意味着任何直接反制措施可能影响有限。

中国已经表现出愿意对来自 Trump 和 Biden 政府的关税和贸易限制采取一些不对称的措施。如果新的威胁成为政策,Beijing 可能需要进一步挖掘其武器库,这将冒着引发更难以控制的冲突的风险。

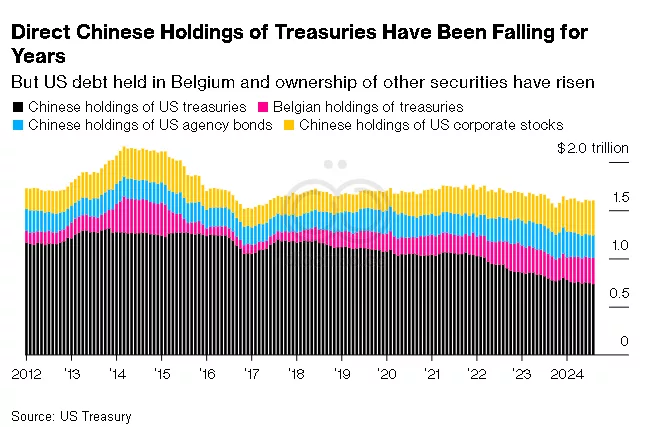

出售美国国债

自2017年以来,中国已经将其直接持有的国债削减了 三分之一 以上。出于多样化投资的愿望,抛售可能会继续,尤其是在西方国家在 Ukraine 入侵后冻结了部分 Russia 的外汇储备后。这一下降的部分原因也可能是中国将上市保管人转移到 Belgium,而不是直接持有这些债券。

风险:中国突然抛售美国债务 将导致债券价格下跌,从而削减其自身持有的价值并影响外汇储备的价值。这也将使美国出口商因更便宜的美元获得相对优势。

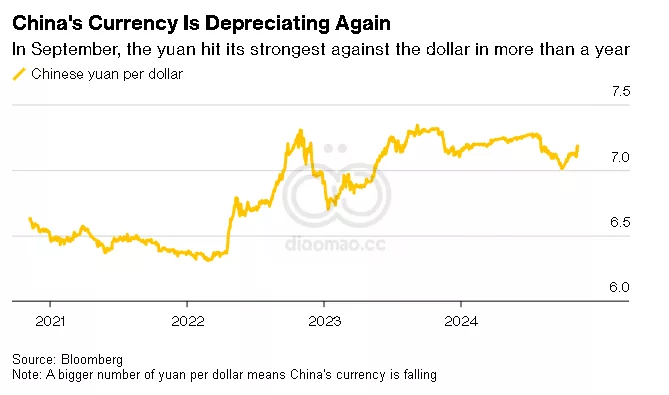

削弱人民币

在本月美国 选举后,超过一半的经济学家在Bloomberg 的调查中表示,Beijing 可能会为了应对 Trump 的潜在关税而削弱人民币。然而,经济学家对于这种货币贬值的程度存在巨大分歧,当前汇率约为 7.2,估计到 2025 年范围从 7.3 到 8 每美元不等。

风险:人民币贬值 将推高中国创纪录的贸易顺差,并激怒其他合作伙伴,后者可能会采取关税措施以解决全球商业中的不平衡。这也可能刺激资本外流,并进一步打击外国投资者在中国投资的积极性。

限制关键投入的出口

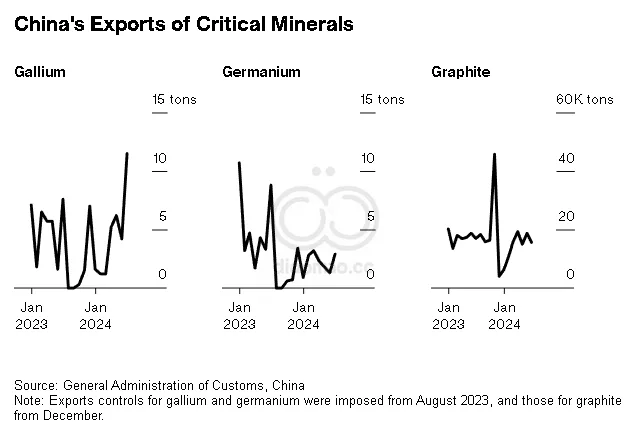

去年夏天,Beijing 限制了Gallium 和 Germanium 的海外销售,这两种金属对半导体、电信和电动车行业的部分至关重要。这一举措被广泛视为赋予中国杠杆力,以迫使White House 取消自身的控制措施。

几个月后,中国加强了对某些类型的石墨的出口限制,因为美国收紧了确保先进芯片不进入中国的规则。出口控制仍在继续,Antimony 最近被添加到限制清单中。

对这些或其他关键矿物如稀土的限制,可能会在短期内切断美国获取制造先进技术所需材料的渠道,因为这些商品的供应主要由中国主导。由于中国是大约 20 种关键原材料的主要生产国,因此其拥有丰富的选择。

中国对许多矿物的生产和精炼的主导地位,使其对商品市场具有巨大影响力。最近,当对出口商的税收返还削减时,铝价便出现剧烈波动,彰显了这种影响力。

风险:贸易伙伴停止将中国视为可靠供应商,寻找替代来源,加速与Beijing 的供应链多样化。

瞄准美国公司

自第一次贸易战以来,Beijing 推出了新的立法,如“不可靠实体清单”和“反外国制裁法”,以针对被视为损害中国发展的公司或个人。资产被查封或阻止商业交易的可能性给 Apple Inc.、Tesla Inc. 或 Microsoft Corp. 等公司带来了问题,因为这些公司每年有数百亿美元的收入流自中国。

去年对来自美国最大内存芯片制造商 Micron Technology Inc. 的进口进行的网络安全审查,开启了这两个国家之间技术竞争的新战线,公司可能越来越被迫陷入两国政府政策分歧的交叉火力中。

当局在九月份表示,中国将开始对 Tommy Hilfiger 和 Calvin Klein 的母公司进行调查,原因是未使用来自Xinjiang 的棉花,此地因人权问题而受到美国的贸易限制。

风险:美国可能轻易通过针对中国公司进行报复,并且政府制裁的消费者抵制可能升级并迅速失控。

更多信息:美国CEO在中国受到热烈欢迎,但不确定他们是否被欢迎。

联盟建设

中国已经在拉拢美国的传统盟友,部分原因是为了减轻与其最大贸易伙伴关系恶化的影响。从宣称与Japan 的“新开端”到与 India 的和解,中国官员试图降低外交摩擦。

BCA Research 的首席地缘政治战略家 Matt Gertken 写道,在贸易战的下一阶段,北京可以采取的最有效策略之一是“在欧亚联盟形成联盟,并通过商业外交来说服美国的盟友和合作伙伴,美国政策是鲁莽且有害于和平与繁荣的”。

他补充道,中国与Russia 的关系日益密切,以及其对 Germany、 Japan 和 Australia 的拉拢,表明这一点正在发生。

风险:各国将希望从美中竞争中获益,并将不愿意选边站。

关键词

中国, 美国, 贸易冲突, Donald Trump, Biden, 关税, 国债, 人民币, Gallium, Germanium, 半导体, 石墨, 稀土, 不可靠实体清单, 反外国制裁法, Micron Technology, Tommy Hilfiger, Calvin Klein, BCA Research, Matt Gertken, Russia, Germany, Japan, Australia, 印度

预测

中美贸易冲突的加剧可能导致中国利用多种手段反制美国,进而影响全球商业和金融市场。

数据摘要

- 中国持有的美国国债削减超过 三分之一。

- 经济学家预测人民币汇率可能在 7.3 到 8 之间波动。

- 中国是约 20 种关键原材料的主要生产国。

投资机会分析

普通美股散户者可以关注以下机会:

- 国债市场:观察中国对美国国债的抛售动态,可能影响债券价格,创造投资机会。

- 外汇交易:人民币贬值可能导致短期内美元走强,投资者可考虑美元相关资产。

- 技术公司:关注受中国政策影响的科技公司,如 Micron Technology 和 Apple Inc. 的市场表现,寻找投资时机。

- 原材料供应链:密切关注中国对关键矿物出口的限制,可能导致价格波动,为投资矿业公司提供机会。