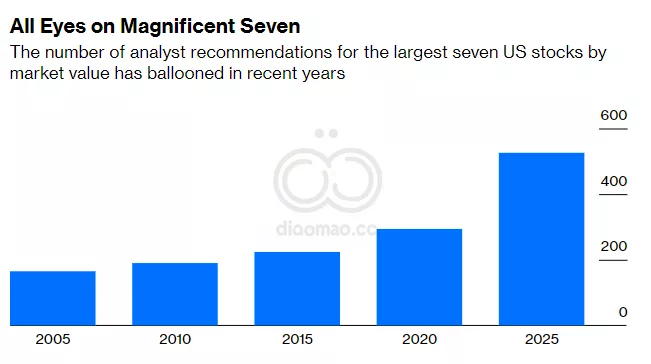

华尔街上关于人工智能取代分析师的讨论众多——这些分析师在银行和券商工作,向投资者推荐买入、持有或卖出哪些股票。机器人应该能够像人类一样做出这些推荐。更重要的是,它们还应该能够覆盖更广泛的股票范围。

然而,机器人尚未出现,在此期间,数百家美国上市公司大多被分析师忽视。这引发了一个诱人的可能性,即投资者可能会在被忽视的公司中找到“藏在宝石”——典型的优秀企业以优良价格出售。它们通常难以发现,无论是否有分析师覆盖,因为市场通常确保投资者获得他们所支付的价值。

但目前有比平常更多的高质量公司以廉价出售,似乎是因为较少的投资者在寻找它们。

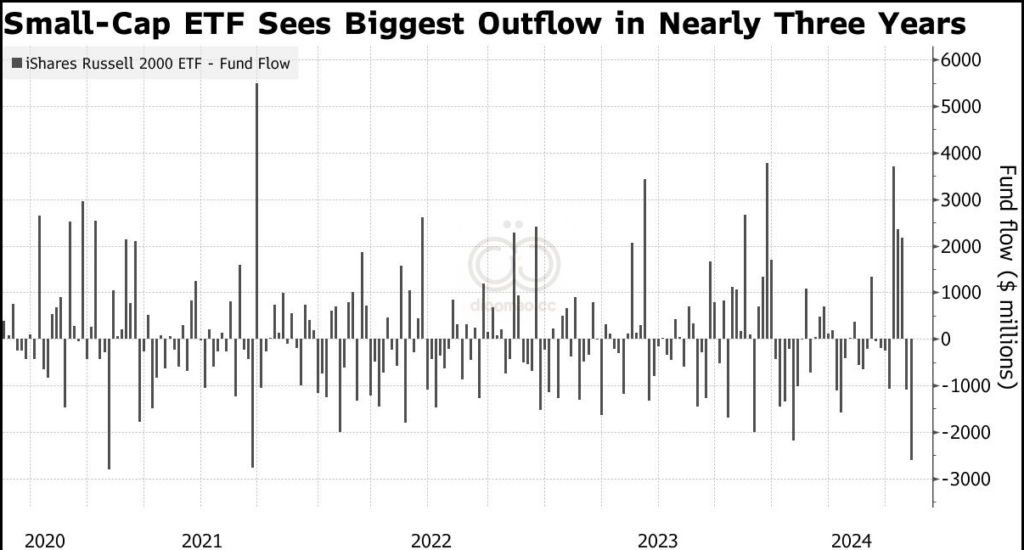

大约四千只 US Aggregate Equity Index中的股票中,有四分之一几乎没有分析师覆盖,这些公司几乎都是规模较小的公司。

这并不新鲜。新鲜的是,分析师对最大的公司的关注增加了。

对Magnificent Seven——按市值最大的七家美国上市公司——的痴迷在很大程度上是有道理的。作为一个整体,它们是有史以来组建的最可靠的高效赚钱机器。市场上的其他部分则不能如此说,特别是规模较小的公司,市场越来越成为那些过于脆弱以至于无法在其他地方吸引资本的企业的倾倒场。

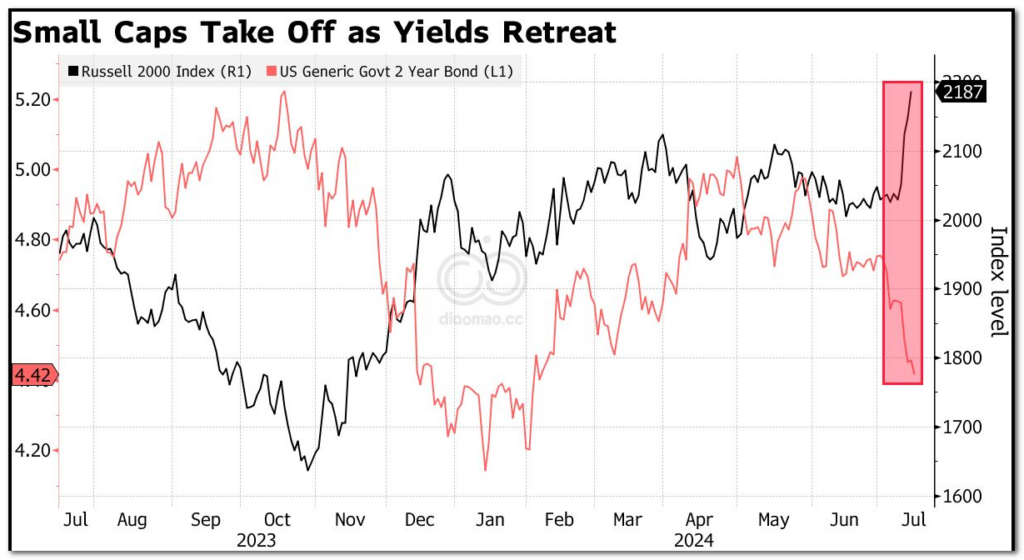

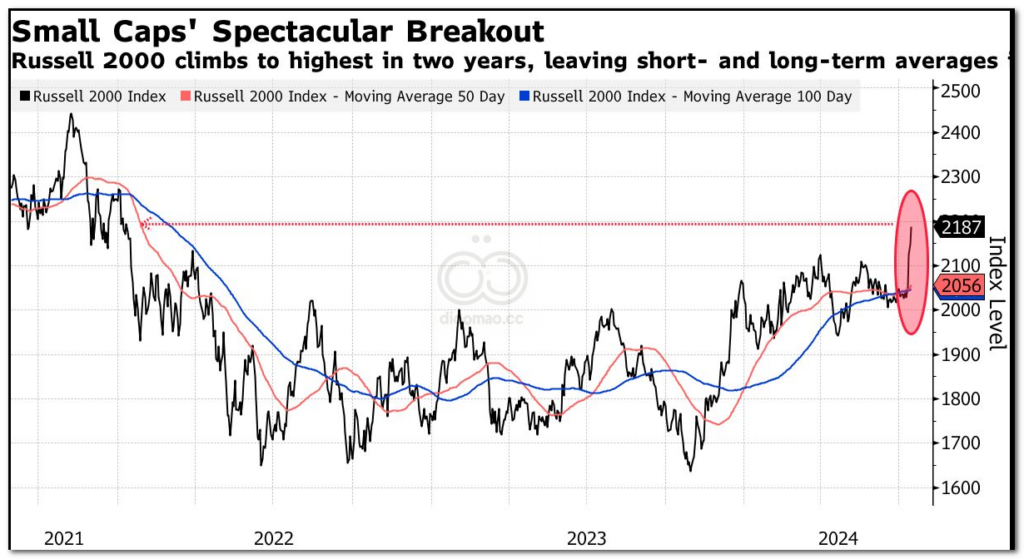

在去年,US 2000 Index中近一半的公司亏损。今年,分析师预计该指数的股本回报率(ROE,一种常见的盈利能力指标)仅为0.8%。

相比之下,Mag 7的预期ROE为32%,其他美国大盘股为15%。难怪许多投资者认为“大公司更好”。

然而,在总体数据中,隐藏着相当数量以优良——甚至可能是极佳——价格交易的稳健企业。

我将综合股票指数中有数据的公司(大约3100家)按三个广泛使用的质量指标的等权重组合进行排序:股本回报率、总债务股本比率和盈利增长的可变性。

然后,我根据市值将它们分为大盘、中盘和小盘三组,并比较了每组中质量最高的100家公司。大盘和中盘的质量得分仅比小盘略高,但它们的估值差异相当大。大盘组的中位数为过去12个月营业利润的23倍,而中盘为17倍,小盘仅为11倍。

在像美国这样高效的市场中,应该不存在这种大公司和小公司在质量上相当却估值差异如此巨大的现象。这是一个难得的诱惑,去超越像 Microsoft Corp. 和 Alphabet Inc. 这样的家喻户晓的名字——它们都进入了我筛选的100家最高质量的大盘股——并进入市场中那些不被广泛关注的企业海洋。

我理解大多数投资者没有时间或意愿深入研究股票图表以寻找高质量的廉价股。一个替代方法是寻找针对具有最佳质量和价值组合的小公司的低成本基金。

在决定投资金额时,请记住小盘股仅占美国股票市值的6%;大多数投资者最好目标配置接近这一比例。

小盘领域的机会不会永远存在。但在机器人被部署之前,在投资者专注于Mag 7的时候,冒险者们应能在其中找到很多值得喜欢的地方。

关键词

预测

在机器人取代分析师之前,投资者可以通过关注被忽视的小盘股,发现许多高质量且估值低廉的投资机会。

数据摘要

- US Aggregate Equity Index 包含约4000只股票,其中四分之一几乎没有分析师覆盖,主要为小盘股。

- US 2000 Index 去年近一半的公司亏损,今年预期股本回报率(ROE)为0.8%。

- Mag 7的预期ROE为32%,其他美国大盘股为15%。

- 中位数市盈率:

- 大盘组:23倍

- 中盘组:17倍

- 小盘组:11倍

- 小盘股仅占美国股票市值的6%。

投资机会与建议

投资者应考虑在被忽视的小盘股中寻找高质量且估值合理的公司,因为这些股票通常由于缺乏分析师关注而被低估。

此外,选择针对小盘股的低成本基金,调整投资组合以接近小盘股在市场中的比例,有望在Mag-7高度集中的投资环境中捕捉到潜在的优质投资机会。