根据 JPMorgan Chase & Co. 策略师的说法,美国股市对衰退风险的定价远高于信贷市场,这为出现积极惊喜留下了空间。

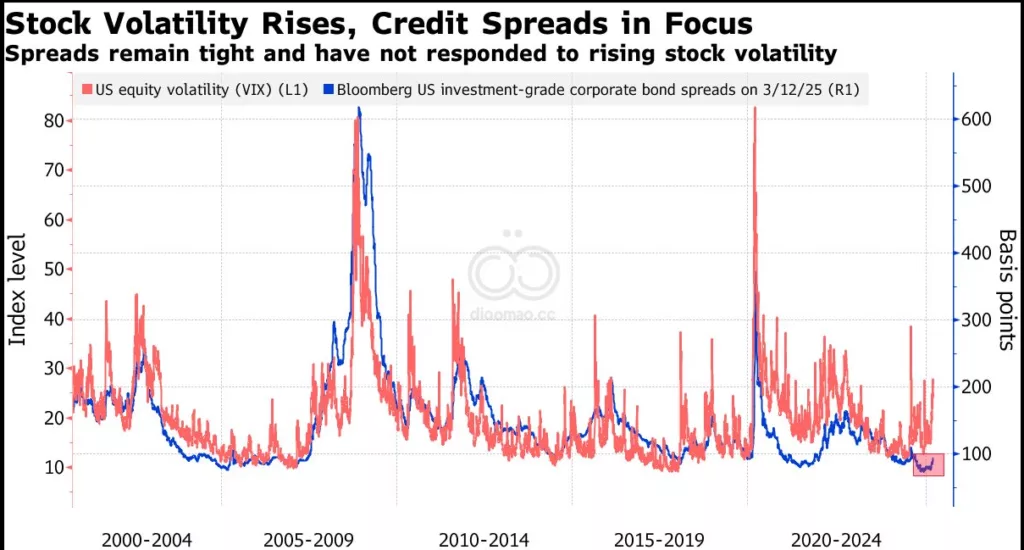

股票波动性和信用利差通常同步变动,但今年开始出现分歧,因为 S&P 500 指数因担心 Donald Trump 总统的政策将破坏经济增长而下滑。

策略师包括 Nikolaos Panigirtzoglou 和 Mika Inkinen 在一份报告中写道,S&P 500 目前对美国衰退的定价概率为33%,而信贷市场的定价概率为9%至12%。

他们说:”虽然近期明显存在较高的不确定性,因为 Trump 政府至少在初期优先考虑了更具破坏性的政策,但风险在于信贷市场可能被证明是正确的。”

本季度美国股市下滑,原因是担心 Trump 在贸易和政府就业方面的政策将损害经济。市场特别受到关于关税时间表和规模缺乏明确性的影响。这促使一些最重要的市场声音缓和了他们的乐观情绪。

Goldman Sachs Group Inc. 和 Yardeni Research 本周下调了他们的 S&P 500 目标。Citigroup Inc. 和 HSBC Holdings Plc 的团队下调了对美国股票的推荐,而 Morgan Stanley 的 Michael Wilson 预计基准指数在今年上半年将再下跌近2%至5,500点。

S&P 500 进入第四周的抛售,这种下跌迅速演变成对去年所有获胜押注的逃离。机械性抛售流、对冲基金去杠杆化以及情绪崩溃导致股市目前仍在努力寻找底部。

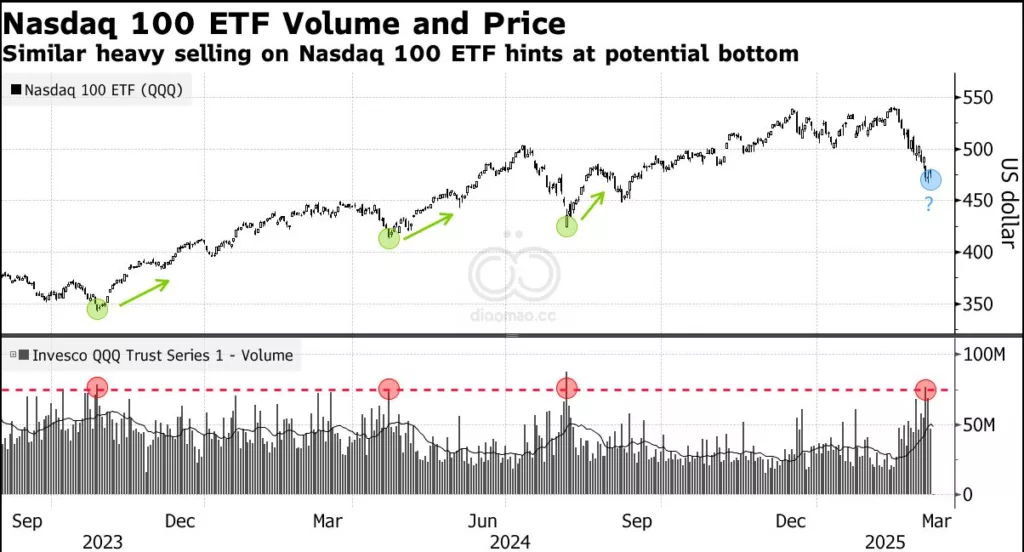

Nasdaq 100 今年表现不佳,因为投资者在人工智能领域竞争和高成本担忧下抛售昂贵的科技股。

至少有一个科技股追踪器表明,这轮抛售可能已经达到顶峰。本周 Nasdaq 100 ETF Invesco QQQ Trust Series 的成交量超过7500万股,这个阈值在过去20个月中的前三次出现时都意味着触底。

JPMorgan 策略师表示,股市也可能受到月末或季末共同基金和美国固定收益养老金基金以及一些主权财富投资者可能高达1350亿美元的潜在买入再平衡的提振。

他们写道:”如果美国股票ETF继续像迄今为止那样主要看到资金流入,那么目前美国股市调整的大部分很可能已经结束。”

关键词:

JPMorgan | S&P-500 | Trump | Nasdaq-100 | 衰退风险

预测:

美国股市对衰退的定价可能过高,信贷市场的看法可能更为准确,这为股市出现积极惊喜留下了空间。

数据摘要:

- S&P 500对美国衰退的定价概率为33%

- 信贷市场对美国衰退的定价概率为9%至12%

- 潜在买入再平衡资金可能高达1350亿美元

- Nasdaq 100 ETF Invesco QQQ Trust Series本周成交量超过7500万股

投资机会或需要避免的:

- 投资机会:可能出现股市反弹,特别是在月末或季末再平衡后

- 需要避免:昂贵的科技股,特别是在AI竞争和高成本担忧下

相关投资工具:

- Invesco QQQ Trust Series ETF (追踪Nasdaq 100)

- SPDR S&P 500 ETF Trust (SPY)

- iShares iBoxx $ High Yield Corporate Bond ETF (HYG)(用于跟踪信贷市场)