正在寻找市场暴跌最糟糕时期已经结束的迹象的美国股票多头,正在关注一群消息灵通的投资者:公司高管。

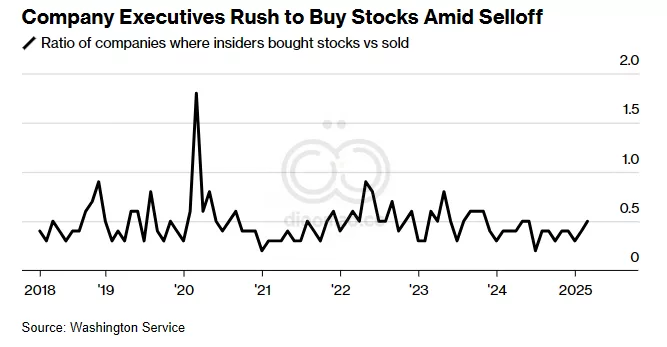

尽管上周股市遭受重创,导致 S&P 500 Index 抹去了约 5 万亿美元的股票价值,但公司内部人士又回来抄底了。来自 Washington Service 的一项内部人士情绪指标显示,3 月份还有两周的时间,买家与卖家之比升至 0.46,高于 1 月份的 0.31。这使得该指标有望创下自 6 月以来的最高月度读数,并回到其历史平均水平附近。

Moderna Inc. 的首席执行官 Stephane Bancel 是买家之一,3 月份购买了价值 500 万美元的公司股票。American Express Co. 和 Marathon Petroleum Corp. 的董事也在抛售期间抢购了股票。

公司领导人目前的情绪分布可能由于市场表现之外的各种原因。不过,来自最了解公司的管理人员的购买增加,可以被解释为对投资者的信心投票,他们想知道过去两个交易日的回升是否表明底部已经到来,至少目前是这样。

Roundhill Investments 首席执行官 Dave Mazza 表示:“如果我们看到公司内部人士开始利用其股票价格的机会购买股票,这表明他们对潜在的经济和他们的潜在业务有信心。”“这与头条新闻不同,因为头条新闻很吓人。”

上次该比率达到如此之高是在 2024 年年中,当时 S&P 500 在井喷式盈利、蓬勃发展的经济以及对 Federal Reserve 即将降息的预期中创下一个又一个纪录。

Mazza 说:“到 6 月份,出现硬着陆或深度衰退的想法已经消失,基本上投资者开始全力投入市场。”

回购盛宴

内部人士购买只是投资者用来衡量股票走向的众多信号之一。公司回购是另一个。根据 Birinyi Associates 的数据,今年迄今已宣布 2980 亿美元的回购,为有记录以来的第三高水平。

由于投资者和企业都在等待 President Trump 的 4 月 2 日关税截止日期,本月这一速度已大大放缓。该公司的数据显示,到目前为止,公司股票回购公告仅为 218 亿美元,是七年来最慢的 3 月份。

Birinyi Associates 总裁 Jeffrey Yale Rubin 表示:“我们 3 月份看到的数据反映了 White House 发出的不确定性。”“公司不知道会发生什么,可能不想冒险宣布任何事情,直到他们有了一些明确的信息。”

买家疲劳

随着选举后的上涨从股市中消失,对冲基金的情绪恶化尤其明显。根据 Goldman Sachs Group Inc. 截至 3 月 14 日当周的 prime brokerage desk 报告,基金经理在过去 11 周中有 10 周净卖出美国股票,这使得美国基本面多/空比率降至五年来的最低点。

对多头来说幸运的是,季节性因素站在他们一边。

根据 SentimentTrader 的说法,S&P 500 正在进入“一年中最可靠的有利时期之一”。SentimentTrader 的分析显示,从一年中的第 49 个交易日到第 75 个交易日,S&P 500 的平均涨幅为 3.9%,在 1953 年以来的数据中,约占 70% 的时间。对于 2025 年,这一时期从 3 月 14 日收盘一直持续到 4 月 22 日。

数据

- 买家与卖家之比升至 0.46(3 月份),高于 1 月份的 0.31

- 今年迄今已宣布 2980 亿美元的回购

- 公司股票回购公告仅为 218 亿美元(3 月份)

- S&P 500 的平均涨幅为 3.9%(从一年中的第 49 个交易日到第 75 个交易日)

观点, 机会, 风险

- 观点: 公司内部人士购买增加,可以被解释为对投资者的信心投票。

- 机会: S&P 500 正在进入“一年中最可靠的有利时期之一”。

- 风险: 选举后的上涨从股市中消失,对冲基金的情绪恶化尤其明显。

ETF

- SPDR S&P 500 ETF Trust (SPY)

- iShares Core S&P 500 ETF (IVV)

- Vanguard S&P 500 ETF (VOO)