- Universa的斯皮茨纳格尔预计股票、黄金和加密货币将会下跌。

- 预计市场将下滑,并在年末前出现波动激增。

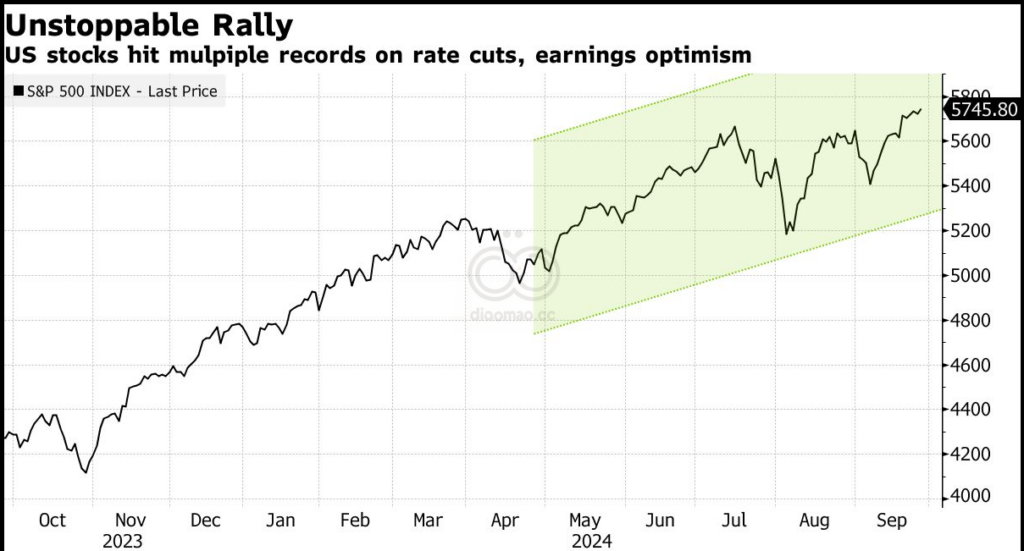

根据Universa Investments的创始人兼首席投资官马克·斯皮茨纳格尔的说法,尽管股票达到了历史新高,交易员对经济软着陆的信心日益增强,但股市似乎正处于“金发姑娘区”。

但他在周四接受电视采访时表示,投资者应当警惕二阶效应,比如可能导致市场急剧崩盘的经济放缓,即使美联储正在降低利率。

斯皮茨纳格尔预计,全球市场将在今年年底之前出现“崩溃”,这可能是由经济放缓引发的。

斯皮茨纳格尔表示:“当收益率曲线逆转并再次反转时,时钟开始计时,那时你就进入了黑天鹅领域。”他的公司由黑天鹅理论作者纳西姆·尼古拉斯·塔勒布提供建议。“黑天鹅总是潜伏,但现在我们正处于它们的领地。”

他说:“黄金会下跌,加密货币也会与风险资产一起下跌。”他补充道,债券可能是一个避风港。他还预计接下来几个月会出现波动激增。

主要关键词

未来预测总结

斯皮茨纳格尔预计,在经济放缓的背景下,全球市场将在年末前经历严重下滑和波动激增。

重要数据摘要

股票达到了历史新高,然而斯皮茨纳格尔警告称,可能出现经济放缓的二阶效应,导致市场急剧崩盘。