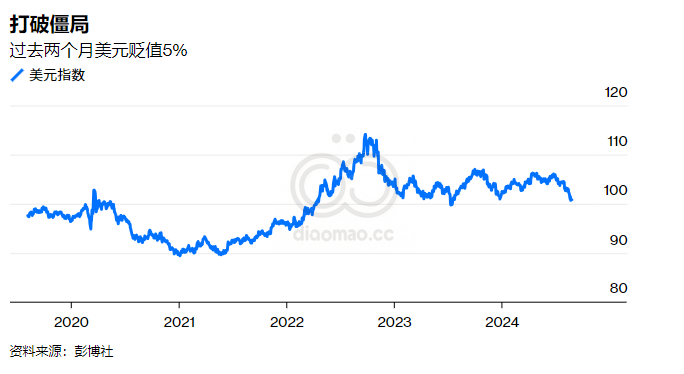

- 彭博美元指数今年涨幅超过4%

- 美国例外论和地缘政治风险支撑美元

全球金融市场正在遭遇一种他们在 2024 年并未押注的力量:强势美元卷土重来,而且看起来将持续下去。

进入今年以来,投资者预计美元将会下跌,但美国经济火热以及通货膨胀要求美联储推迟降息,投资者被迫重新思考。

国际货币基金组织预测美国产出增速将是七国集团同行的两倍,“美国例外论”的讨论盛行,支撑了股票和债券收益率,增加了美元的吸引力。在地缘政治冲突加剧的时代,该货币仍然是最终的货币避风港。

彭博美元指数今年上涨了 4% 以上,反映出兑所有主要发达国家和新兴市场货币的上涨。根据商品期货交易委员会的数据,衡量交易者情绪的一项流行指标在今年年初显示为看跌,但此后已转变为 2019 年以来最看涨的指标。

- 全球第二大货币管理公司先锋集团(Vanguard Group Inc.)是重新调整美元策略的人士之一,该公司目前呼吁美元持续走强。

- 瑞银资产管理公司(UBS Asset Management)表示,尽管美元比通常估值贵20%,但美元可能会进一步升值。

- 与此同时,富国银行投资研究所 (Wells Fargo Investment Institute) 放弃了年底前经济疲软的预测,现在认为其增长势头将延续到 2025 年。

Vanguard国际利率主管Ales Koutny表示:“如果其他国家无法跟上美国的增长和通胀,那么除了购买美元之外别无选择。”

“以前对我们来说是非常战术性的交易,现在更多的是关于美元持续和美国经济实力的长期结构性观点。”

一系列迹象表明美国经济扭转了许多人预期的放缓趋势,美元复苏。劳动力市场持续紧张,制造业活动持续扩张。由此导致的持续通胀导致美联储主席杰罗姆·鲍威尔和其他政策制定者在降息方面等待的时间比预期更长。

纽约联储主席约翰·威廉姆斯甚至暗示,如果有必要的话,有可能恢复加息。

Gama Asset Management SA 全球宏观投资组合经理Rajeev De Mello表示:“今年年初,我更多地看空美元,但现在情况已不再如此。” “鲍威尔的评论肯定改变了事情。”

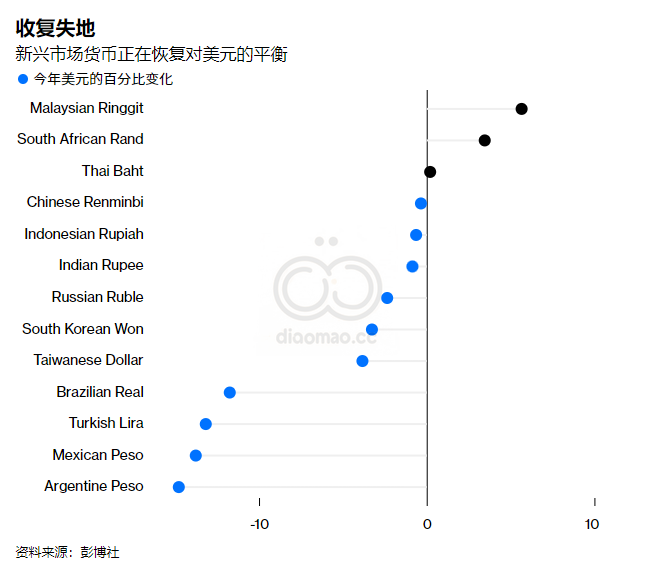

当然,世界储备货币的飙升给其他货币及其经济带来了代价,交易者也在争先恐后地解决这个问题。印度和尼日利亚等国的汇率跌至历史新低,而从日本到波兰,也有人发出干预威胁。

如果汇率疲软加剧国内通胀,澳大利亚、欧元区和英国等发达市场的央行可能会发现降息空间有限。马尔代夫和玻利维亚等背负外债的国家以及严重依赖美国进口的国家可能是受影响最严重的国家。

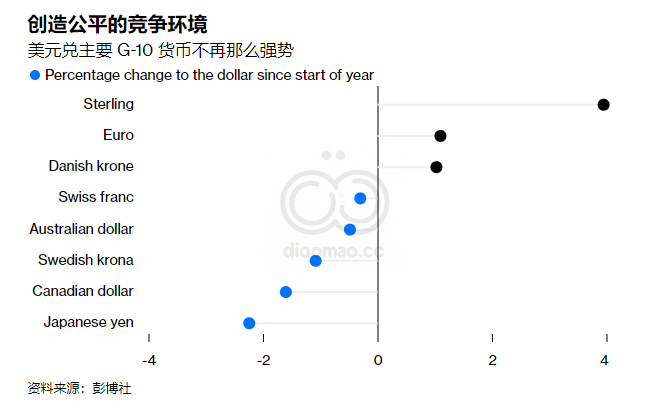

美元快速升值引发的焦虑日益加剧,七国集团本月早些时候重申了他们对无序货币波动的潜在损害的共同立场。此前,美国财政部长珍妮特·耶伦承认日本和韩国对其货币大幅贬值的担忧,这可能为东京和首尔提供更多空间来捍卫日元和韩元。

高收益

随着市场缩减对美联储宽松政策的押注,美国国债收益率近几周再次飙升,基准收益率升至接近 5%。美元的飙升是美元吸引力的主要推动力,而美元的吸引力也受益于人工智能热潮中不断流入美国股市的资金。

“现在的独特之处在于,美元的收益率如此之高,”法国巴黎银行资产管理公司投资组合经理彼得·瓦萨洛(Peter Vassallo)表示。 “如果你是一名全球配置者并管理你的投资组合,那么提高你的风险调整回报率是多么的一举两得:购买短期美国债务,不进行对冲。”

与美联储放松政策的预期降低相反,欧洲央行行长克里斯蒂娜·拉加德表示,政策制定者可能会在 6 月份降低利率。与此同时,日本的经济增长远远落后于美国,即使是结束世界上最后一次负利率的历史性决定也未能阻止日元跌至34年来的低点。

Columbia Threadneedle Investments 全球利率策略师Ed Al-Hussainy表示:“美国的利率环境更具吸引力。” “美元提供了非常高的回报率。”

避险需求

美元的另一个推动因素是,它为在政治或金融动荡时期寻求庇护的投资者提供了无与伦比的避难所。

周五,在德黑兰发动火箭弹和无人机袭击后不到一周,以色列对伊朗发动报复性打击后,该货币的避险地位得到了充分展示。

Eurizon SLJ Capital Ltd 首席执行官Stephen Jen提出的广受追随的“美元微笑”理论有助于解释美元的避险地位。Jen的论点是,当美国经济繁荣或严重衰退时,美元就会上涨。在适度增长期间表现疲软。

珍在接受采访时表示,日益加剧的地缘政治风险与蓬勃发展的经济共同创造了“更卷曲的笑容,更陡峭的尾巴”,从而形成了更多的 U 形形状。 “无论美国表现如何出色,美元都应该走强,因为地缘政治风险带来了避险溢价。”

他表示,美国经济增长并未减速,因此美元将在微笑的“右侧”停留更长时间。

彭博策略师怎么说……

只要美国例外论和顽固的通胀持续存在,美元的潜在强势就会持续存在。

玛丽·尼古拉(Mary Nicola),市场现场策略师

加州大学伯克利分校经济学家巴里·艾肯格林表示:“只要美国经济强于七国集团其他国家,美元相对于七国集团其他货币就会走强。” “并不是每个人都对此感到满意,但对此我们无能为力。”

《过高的特权:美元的兴衰》一书的作者并不认为美元走强会导致对抗,但他确实认为拥有美元计价债务的发展中国家的偿债困难日益增加。

但对包括 Clocktower Group 的Marko Papic在内的一些观察人士来说,美元走强可能为欧洲、中国和日本带来“一线希望”。该另类资产管理公司的首席策略师表示:“鉴于世界其他大部分地区都是出口导向型,这将有助于促进全球复苏。”