- 企业招聘速度远超经济学家预期

- 最新季度工资增长放缓,符合预期

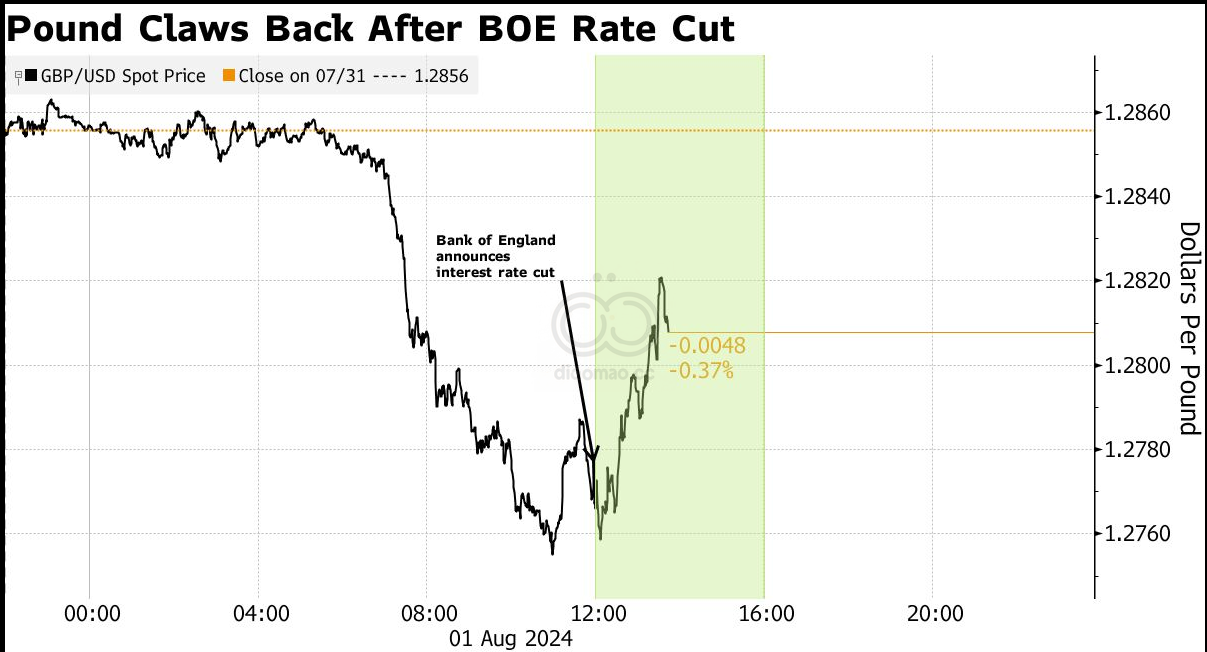

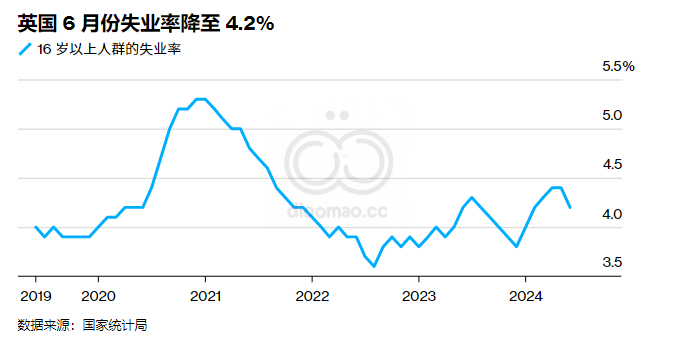

英国失业率意外下降,此前企业招聘速度创去年11月以来新高,这表明英国经济存在潜在实力,这给英国央行降低利率的举措带来困难。

英国国家统计局周二表示,截至 6 月的三个月内,失业率下降了 0.2 个百分点,至 4.2%。经济学家原本预计失业率会小幅上升。

就业人数激增97,000 人,远高于预测者预期的 3,000 人。工资增长放缓,符合预期。

尽管经济学家质疑英国国家统计局劳动力调查(失业数据的基础)的可靠性,但投资者将这些数据解读为经济正在加速增长的潜在通胀迹象。尽管英国央行已暗示准备再次削减借贷成本,但仍对价格上涨压力将持续存在的证据保持警惕。

英国整体失业率低于英国央行预测的第二季度 4.4% 的水平。英镑周二上涨 0.3%,交易价超过 1.28 美元,使英国成为十国集团中表现最好的货币。

这与美国的情况形成鲜明对比,美国就业数据疲软,近几周市场动荡不安。本周晚些时候公布的数据可能会显示英国经济强劲增长,通胀率今年首次上升。

野村证券高级经济学家Andrzej Szczepaniak表示:“投资者可能会对美国劳动力市场疲软和欧元区 GDP 增长乏力提出质疑,但英国似乎没有面临这两个问题。英国劳动力市场数据依然强劲,经济活动数据依然强劲,这支持了我们关于美联储和英国央行之间分歧的观点。”

就业人数全面增加,只有 16 至 17 岁的年轻人就业人数在本季度出现大幅下降。

根据从行政数据中得出的实时数据,7 月份公司员工人数增加了 24,000 多人,是经济学家预测增幅的两倍多。

疫情期间,超过 80 万人退出劳动力市场。总理凯尔·斯塔默 (Keir Starmer ) 的政府迫切希望让更多人重返工作岗位。劳动力短缺阻碍了经济在不引发通胀的情况下扩张的能力。财政大臣雷切尔·里夫斯 (Rachel Reeves)对这些数字表示认可,但表示预算中将包括进一步鼓励就业的措施。

里夫斯说:“今天的数据显示,在支持人们就业方面还有很多工作要做,因为如果你能工作,你就应该工作。”

保守党在 7 月 4 日的选举中落败,他们表示,周二的数据表明,上届政府实现了更强劲的增长。“工党声称经济继承惨淡,这完全是捏造的,”负责就业和养老金问题的保守党议员梅尔·斯特莱德 (Mel Stride)表示。

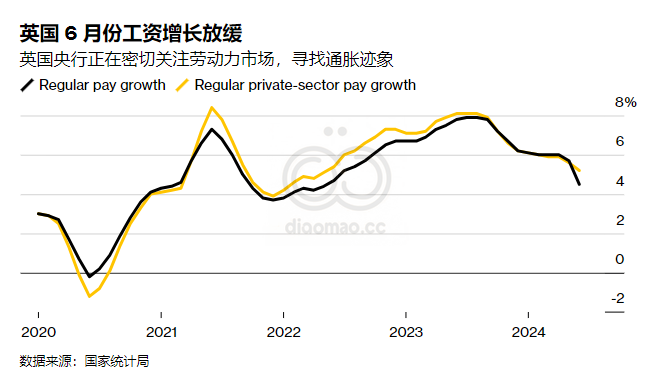

另一项数据显示,常规工资增长从上一季度的 5.8% 降至 5.4%。这是自 2022 年夏季以来最低的同比工资增长。包括奖金在内的总工资增长从 5.7% 大幅降至 4.5%。这主要是由于去年向国民健康服务体系工作人员支付的一次性奖金。

英国央行官员一直关注工资数据以寻找通胀迹象,同时也在关注更广泛的就业市场推高工资和物价的能力。

经济评论称……

“私营部门常规工资增长在 6 月份再次降温,在即将发布的数据中,这一数字有望降至 5% 以下。这些数据支持英国央行今年进一步放松货币政策的理由,但失业率的意外下降表明,如果经济继续快速复苏,就业市场可能会再次开始收紧。这可能会让英国央行保持谨慎——我们认为,英国央行将在 11 月进一步降息。”

—高级经济学家Dan Hanson 。

本周英国公布的一系列经济数据将为英国央行 9 月 19 日下次政策决定定下基调。投资者押注英国央行将在 11 月进行下一次降息,但英国央行官员表示,他们将在评估国内价格压力对经济的强度时谨慎行事。

Equiti Capital 首席宏观经济学家Stuart Cole表示:“英国央行担心的是,这些数据传递出有关劳动力市场潜在实力的信号。明天的 CPI 数据也有望显示通胀压力再次开始上升,一旦一切都被消化,市场可能会得出这样的结论:今年进一步降息还不是板上钉钉的事。”

将于周三公布的通胀数据可能显示今年价格压力首次上升,而更强劲的通胀数据可能削弱英国央行进一步放松政策的理由。

一些官员已经表示他们对强劲的工资增长仍心存担忧。凯瑟琳·曼恩是本月早些时候反对改变利率的四位鹰派利率制定者之一。她周一警告称,工资和物价的“上涨趋势”将“需要很长时间才能消除”。

瑞穗策略师Evelyne Gomez-Liechti表示:“如果你仔细观察,就会发现工资下降是由公共部门工资而非私人部门工资推动的,而后者可能是英国央行最担心的。曼恩昨天已经警告说,工资和物价的‘上涨趋势’需要‘很长时间才能消除’。听起来今天的数据不太可能改变她的投票。”

空缺职位数据显示出劳动力市场松动的迹象,职位空缺数量小幅下降至 884,000 个。这是自 2021 年年中以来的最低水平。报告还显示:

- 英国央行密切关注私营部门常规工资增长情况,以寻找国内压力迹象。该行业常规工资增长从 5.6% 降至 5.2%。这是两年多以来的最低水平。

- 就业率小幅上升至74.5%,为第一季度以来的最高水平。

- 6 月份,由于医疗行业罢工,约有 10 万个工作日因罢工而损失。这一数字比 5 月份的 5.1 万个工作日有所增加。

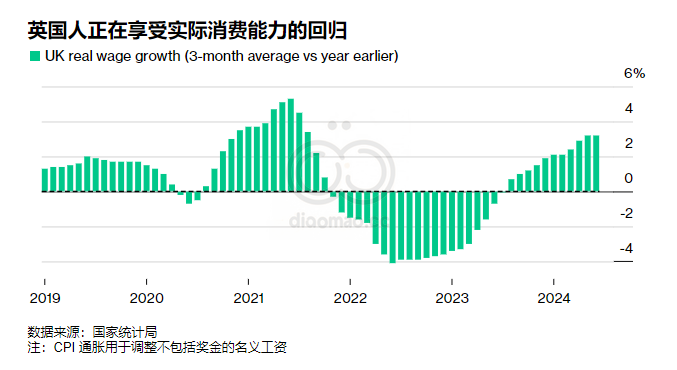

- 薪资涨幅超过通胀率,继续支撑家庭财务状况。实际工资增长仍为 3.2%,为 2021 年以来的最高水平。

英国国家统计局去年暂停劳动力调查后,英国央行官员也对就业数据的解读持谨慎态度。英国国家统计局目前正在对调查进行全面改革,但新的“改革后”数据的发布时间被推迟到明年。

央行预计未来几年失业率将达到 4.8%,仍低于疫情和金融危机时期的峰值。

“尽管失业率有所下降,但我们怀疑今天公布的数据不会对英国央行产生太大影响,”凯投宏观副首席英国经济学家露丝·格雷戈里 (Ruth Gregory)表示。

她表示,由于对数据准确性的担忧,“很难知道我们应该在多大程度上重视这些数据”。