- 2024年迄今流入资金达到6910亿美元,市场反弹推动增长

- ETF生态系统在14年前刚刚突破1万亿美元里程碑

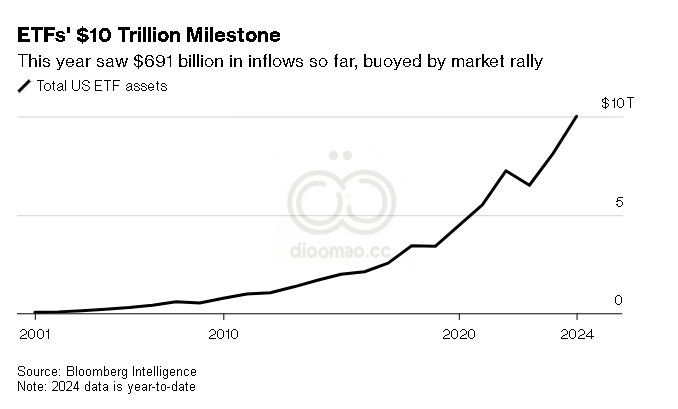

美国交易所交易基金(ETF)的资产首次突破10万亿美元,投资者友好的产品继续无情地占领华尔街。

根据情报汇编的数据,资金流入和市场收益使总资产本周超过这一里程碑。今年投资者已向这些基金注入6910亿美元,随着美国股市指数屡创新高。

目前美国ETF管理的10万亿美元资产再次证明,这些易于交易的金融工具如何改变了投资格局。共同基金正在流失资产,因为投资者转向更具流动性和税务友好的结构。反过来,随着低成本产品的普及,资金管理者的费用收入也大幅下降,发行者竞相提供越来越复杂的策略。

“增长是不可思议的,”Vident Asset Management的总裁Amrita Nandakumar表示,特别是考虑到ETF生态系统在仅14年前才达到1万亿美元的里程碑。

根据BI的数据,目前市场上有近3800只基金,ETF市场正在快速突破发行和流入的记录,Vanguard Group Inc.的资金流入占所有流入的32%,这是该公司第三好的年份。

在新产品方面,主动管理的基金以及使用衍生品或杠杆的基金占新发行的80%,因为发行者希望通过创新来争夺市场份额。

关键词:ETF, 华尔街, 资金流入, Vanguard, 投资者

关键数据:2024年迄今流入资金:6910亿美元;ETF资产总额:10万亿美元;ETF生态系统首次达到1万亿美元:14年前;近3800只ETF基金在市场上;Vanguard占所有流入的32%

未来预测:随着ETF产品的流行,华尔街的投资格局将继续向更加流动和低成本的方向发展。