今年是多场选举之年,距离美国总统大选只有两个月的时间了。而竞选的关键时刻——副总统卡马拉·哈里斯与前总统、共和党候选人唐纳德·特朗普之间的总统辩论将于 9 月 10 日星期二举行。

对于华尔街来说,在劳动力市场、利率和地缘政治的不确定性让投资者感到不安之际,这场对峙可能会增加另一层波动。标准普尔 500 指数刚刚创下自 2023 年 3 月以来最糟糕的一周,因为另一份令人失望的美国就业数据报告重新引发了人们对经济正在降温的担忧,然后在周一反弹。

从税收、贸易、关税和移民政策的见解来看,以下是投资者在辩论中及之后将关注的内容。

投资者关注的关键问题

税收:特朗普表示,他将把企业税率从目前的 21% 降至 15%,并誓言将共和党 2017 年的全面税法永久化,并敦促更新该法案的关键部分。与此同时,哈里斯正在推动将企业税率提高到 28%。她的计划提议保持收入低于 40 万美元的人的税率不变,同时提高高收入者的税收。

贸易和关税:特朗普曾谈到全面征收 10% 的关税,并对中国制造的商品征收更高的关税。尽管拜登今年早些时候宣布对包括半导体、电池、太阳能电池、关键矿产、钢铁、铝和电动汽车在内的一系列中国进口产品全面提高关税,但哈里斯的竞选信息表明,虽然她不会对中国手下留情,但她认为世界两大经济体之间的裂痕加剧没有任何好处。高盛经济学家表示,如果特朗普获胜,对中国进口产品和汽车征收关税可能会很快到来,实际关税税率将提高 3 至 4 个百分点,核心 PCE 通胀率将达到峰值 30 至 40 个基点。

移民:特朗普表示,他将直接驱逐非法移民。哈里斯表示支持包括修建额外边境墙在内的移民协议;与此同时,民主党已关闭美墨边境,禁止部分庇护申请。摩根大通策略师表示,任何限制移民的有效措施都可能成为通胀的潜在推动因素,如果这会导致严重的劳动力短缺,从而抑制经济增长。

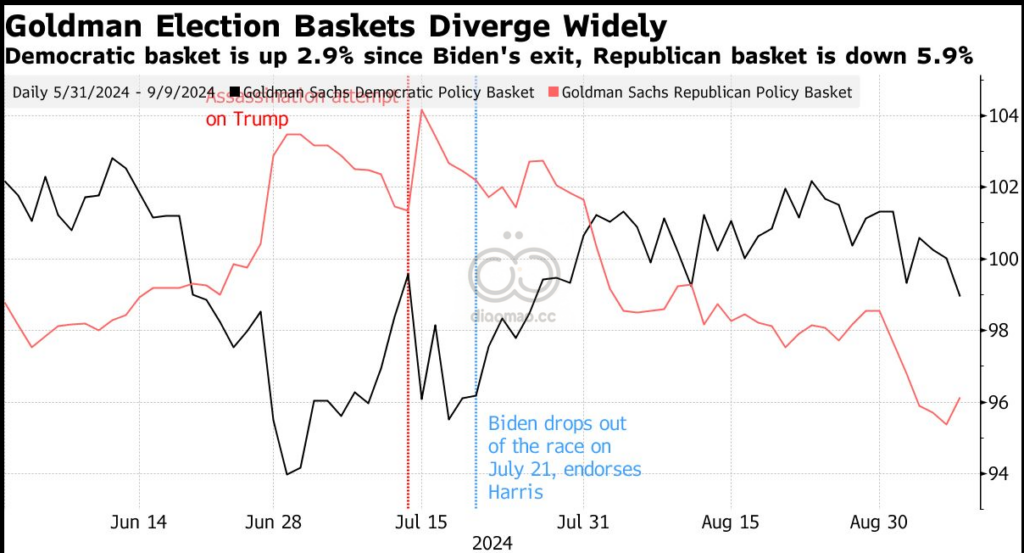

高盛集团 (Goldman Sachs Group Inc.) 跟踪各党派交易策略的指数显示,在乔·拜登 (Joe Biden) 辞去候选人职务并支持哈里斯 (Harris) 时,民主党的表现开始优于共和党。

选举年的数据显示了什么

选举年对美国股市来说通常都是好事。自 1960 年以来,标普 500 指数几乎在每个选举年都上涨。例外是 2000 年和 2008 年,这两年分别受到互联网泡沫破灭和金融危机的影响。

近几轮选举的记录看起来甚至更好。自 2008 年以来的三个选举年(2012 年、2016 年、2020 年),基准指数上涨了至少 10%。

从更狭隘的视角来看,只关注选举年的最后七个月,就会得到类似的情况。

根据《股票交易者年鉴》的数据和分析,自 1950 年以来,在 18 次总统选举中,标准普尔 500 指数有 16 次在这段时间内上涨。一次下跌的年份是 2000 年,当时选举结果被推迟了 36 天;另一次下跌的年份是 2008 年。

尽管如此,不确定性太多也是有原因的

尽管哈里斯在最近的民意调查中支持率飙升,但市场专家警告称,选举结果可能要到最后一刻才会揭晓——尽管可能性很小,但结果可能要到选举结束后几天才会明朗。专家指出,选举结果可能会有争议或势均力敌,而且邮寄投票正在不断采用,而计票时间比机器投票要长。

在 2000 年佛罗里达州选举重新计票之争中,标准普尔 500 指数下跌超过 4%,10 年期美国国债收益率下跌 52 个基点,随着投资者纷纷涌入避险资产,金价上涨。

选举可能以旷日持久的争端甚至更糟的政治暴力收场,这也是投资者正在努力应对的可能性。如果出现这种情况,市场预计将陷入困境,尤其是如果这也意味着最终结果存在不确定性的话。

“恐惧指数”在说什么

任何可能影响经济并扰乱市场的重大事件都会导致交易波动。选举也不例外。芝加哥期权交易所波动率指数 (VIX) 的期货曲线,也称为华尔街的“恐慌指数”,预示着 11 月 5 日选举日后股市波动加剧的预期。

此外,试图衡量大选前后股市情绪的投资者现在可以直接关注与投票期间挂钩的标准普尔 500 指数期权,以及芝加哥期权交易所波动率指数期货。11 月 6 日的标准普尔 500 指数期权显示,交易员目前正在为大幅下跌的可能性高于前一天合约的概率做准备。

如果哈里斯获胜,股市值得关注

哈里斯的胜利预计将使可再生能源公司、电动汽车制造商甚至公用事业等一系列行业受益。然而,哈里斯更大的赌注是押注她可以避免与中国的贸易战,这与特朗普在贸易和关税方面的极端言论形成鲜明对比。

民主党在清洁能源问题上的积极立场意味着,哈里斯的胜利对整个集团来说都是好消息,包括特斯拉公司、Rivian Automotive Inc.和Lucid Group Inc.等电动汽车制造商, ChargePoint Holdings Inc.、Beam Global、Blink Charging Co.等电动汽车充电网络运营商,以及供应商和电池制造商。

鉴于民主党对可再生能源的支持,预计太阳能类股(其中包括First Solar Inc.、Sunrun Inc.和Enphase Energy Inc.)在哈里斯的领导下也将表现更好。

房屋建筑商也可能获得提振。哈里斯提议为首次购房者提供高达 25,000 美元的首付支持,并建议为从事首套房屋建设的建筑商提供税收优惠。她还呼吁设立 400 亿美元的创新基金,以促进住房建设创新。关注DR Horton Inc.、Lennar Corp.和KB Home等股票。

在民主党执政期间,大麻股通常也表现良好,值得关注的股票包括Tilray Brands Inc.、Canopy Growth Corp.、Curaleaf Holdings Inc.以及AdvisorShares Pure US Cannabis ETF。

金融行业可能也不会表现得那么好,因为预计哈里斯政府将继续严格监管,对美国银行、摩根大通和高盛集团等银行的资本要求更高,信用卡费用收入也将继续承压。制药商也可能面临监管压力,因为哈里斯提议将处方药自付费用上限设定为每年 2,000 美元。

如果特朗普获胜,股市值得关注

如果贸易紧张局势升级,收入主要来自中国的公司可能会面临冲击。一些知名公司包括Nvidia Corp.、Broadcom Inc、Qualcomm Inc.等芯片制造商, Air Products and Chemicals Inc.和Celanese Corp.等材料公司, Tesla Inc.和BorgWarner Inc.等汽车公司,以及Otis Worldwide Corp.等工业公司。

鉴于特朗普承诺取消对国内石油生产的限制,石油、天然气和传统能源公司被视为特朗普获胜的可能受益者。值得关注的股票包括贝克休斯公司、埃克森美孚公司、康菲石油公司、西方石油公司和威廉姆斯公司、 哈里伯顿公司、戴文能源公司、雪佛龙公司等。

鉴于特朗普表示将完全推翻拜登的电动汽车政策,从拜登的《通胀削减法案》中受益的清洁能源和电动汽车公司预计将在特朗普的领导下面临挑战。如果特朗普取消对买家的税收抵免,面临风险的公司包括特斯拉、Rivian 和 Lucid,以及电池制造商和零部件供应商。

鉴于预期国防开支将成为共和党的明确优先事项,国防类股有望在共和党获胜后表现更好。值得关注的股票包括洛克希德马丁公司、诺斯罗普·格鲁曼公司和RTX 公司。同样, GEO Group Inc.和CoreCivic Inc.等监狱类股票也可能上涨,因为严格的移民政策将使惩教设施运营商受益。枪支制造商的股票,如Smith & Wesson Brands Inc.和Sturm Ruger & Co. Inc.,也往往因共和党获胜而上涨。

加密货币股票最近被视为“特朗普交易”的代表,因为这位前总统自上任以来对比特币和其他数字资产的态度发生了 180 度大转变,甚至承诺要让美国成为世界“加密之都”。值得关注的股票包括Coinbase Global Inc.、Marathon Digital Holdings Inc.、Riot Platforms Inc.、Cleanspark Inc.、MicroStrategy Inc.和Cipher Mining Inc.,以及Bitwise Crypto Industry Innovators ETF。

由于特朗普获胜的可能性增加,特朗普媒体科技集团公司(Truth Social 平台的母公司,前总统拥有该平台的多数股权)的股价以及视频共享平台Rumble Inc.的股价可能上涨,JD Vance 的风险投资公司 Narya 自 5 月份起持有该平台的股份。