- 投资者警告称市场可能在未来数月内波动

- 期权价格暗示周日投票后股市波动较小

无论哪个政党在周日的法国议会选举中获胜,一些投资者都押注这次选举将标志着该国股票和债券市场进入一个更加动荡的时期。

交易员们越来越有信心,最坏的情况——玛丽娜·勒庞领导的极右翼国民联盟在法国众议院获得绝对多数——将得以避免。然而,另一种情况是陷入僵局,阻碍法国解决其膨胀的预算赤字问题,并终结总统埃马纽埃尔·马克龙的亲商改革。

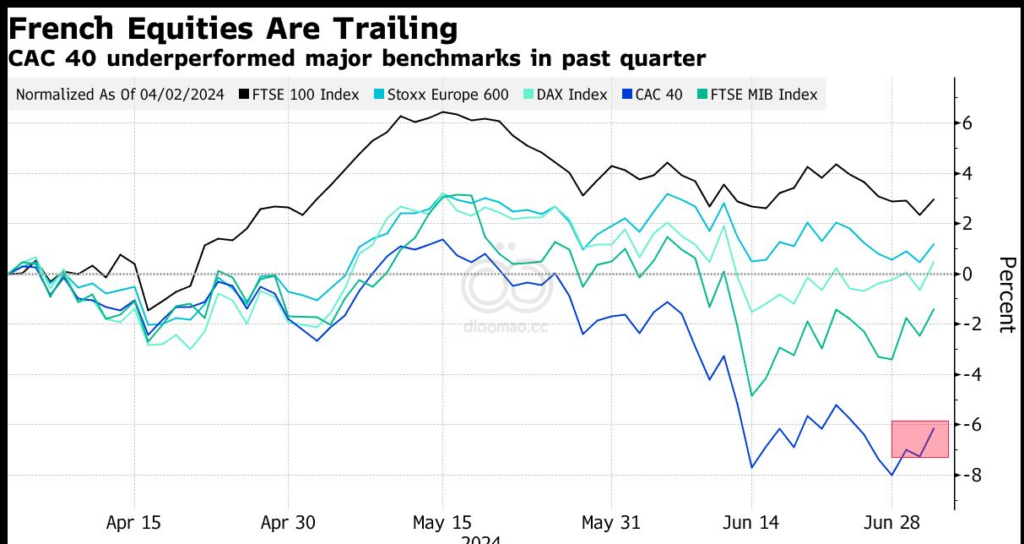

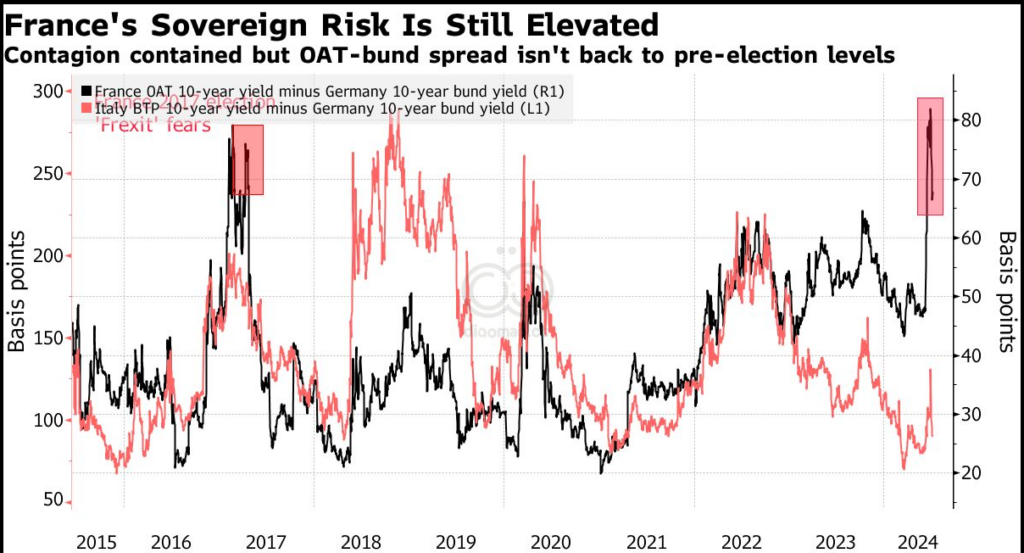

这意味着市场在未来几个月可能会面临政治动荡的后遗症。自上个月马克龙宣布提前举行大选以来,法国CAC 40 指数一直是欧洲主要股指中表现最差的,而在抛售高峰期,债券市场风险指标飙升至主权债务危机以来的最高水平。

Kairos Partners 投资组合经理Alberto Tocchio表示:“市场仍然非常谨慎,并没有真正庆祝。市场仍然担心悬浮议会可能会成为中期的担忧。”

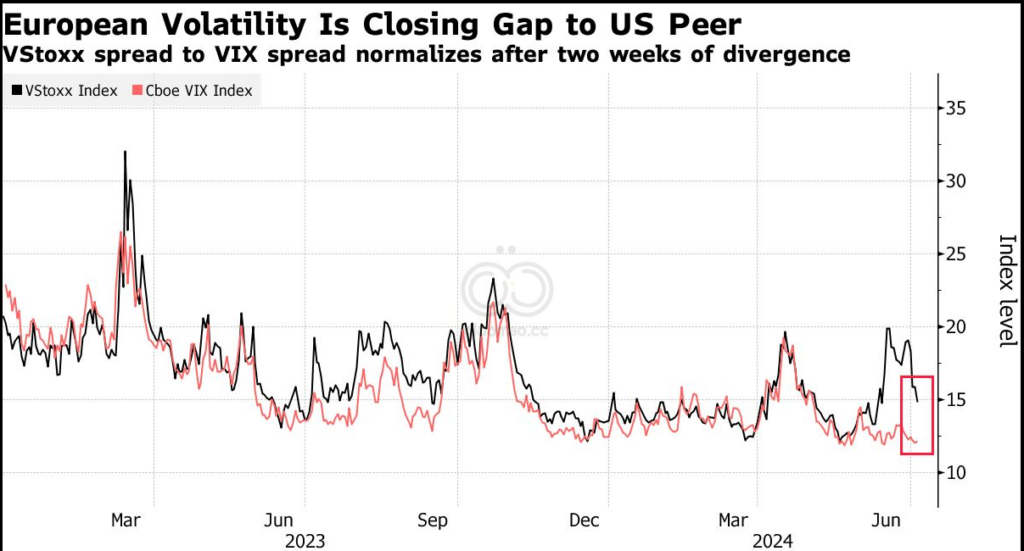

本周,由于首轮投票缓解了人们对极右翼政府的担忧,股市出现反弹,整体市场压力有所缓解。追踪欧元区斯托克 50指数波动率的指数与美国斯托克 50 指数之间的差距有所缩小,此前该指数与美国斯托克 50 指数之间的差距在 6 月份飙升至两年多以来的最高水平。

期权市场暗示,在周日第二轮选举之后,股市波动幅度将有所缩小。摩根大通衍生品策略团队的计算显示,法国 CAC 40 指数单日波动幅度将为 1.9%,低于上周的 2.9%。

尽管如此,法国 CAC 40 指数仍比 6 月 9 日提前宣布大选之前的水平低 3.8%。投资者持有法国政府债券相对于德国政府债券的溢价不足 70 个基点,低于大选宣布后的 86 个基点的峰值,但远高于 6 月初的 50 个基点。

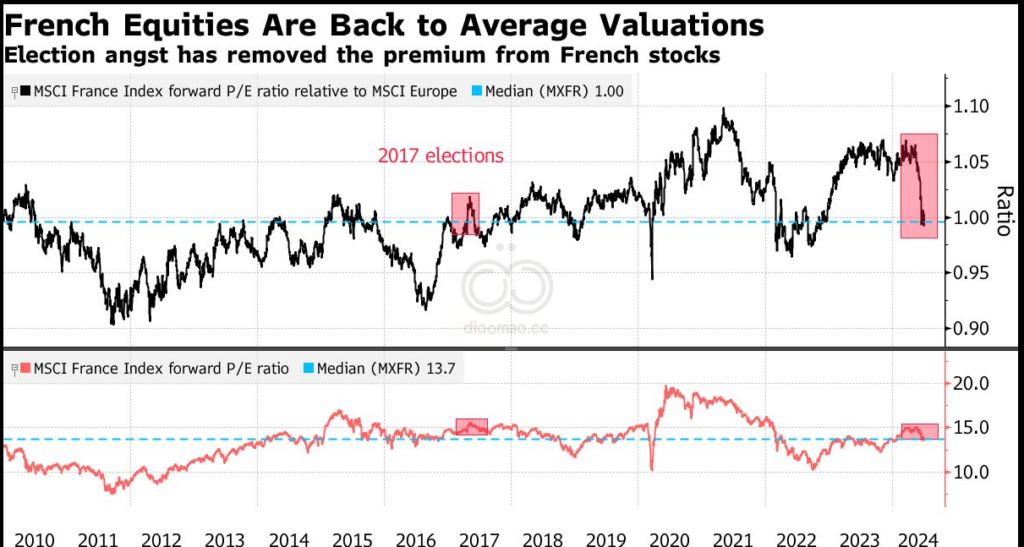

此次回调也抹去了投资者在过去一年中给予法国股票的估值溢价。法国 CAC 40 指数相对于德国 DAX 指数的估值目前已接近去年年初美国地区银行业危机爆发前的最低水平。

摩根士丹利资本国际法国指数的市盈率接近 14,与泛欧指数的走势一致。

对于愿意忽略短期风险的投资者来说,法国股票有看涨的理由:由于强劲的盈利前景,法国股票普遍下跌使得一些股票更具吸引力。此外,高盛集团的数据显示,法国公司 60% 以上的收入来自欧洲以外地区,这限制了法国国内地缘政治动荡带来的影响。

资产管理公司 DWS Group 的全球股票经理Madeleine Ronner表示:“感觉法国股票总体上被抛售了,没有人关注某些股票的确切风险或对法国的敞口。”虽然 Ronner 在过去一个月没有增加对法国的敞口,但她表示,如果抛售幅度足够大,她会考虑下周买入。

贝莱德公司欧洲、中东和非洲地区基本股票部门首席投资官海伦·朱厄尔 (Helen Jewell)表示,企业盈利也可能比“市场目前定价”的水平受到更多保护。

朱厄尔表示:“现在有机会以较低的价格收购有趣的优质公司。”她还补充道,她认为奢侈品、航空航天和国防领域具有吸引力。

在债券市场,投资者可能会在未来几年对法国政府借款施加更高的利率,以反映现有的财政挑战。其中包括 5.5% 的赤字,这违反了欧盟 3% 的限制,国际货币基金组织表示,到 2024 年,债务负担将上升至经济产出的 112%。

如果出现悬浮议会,法国和德国 10 年期国债收益率之差最初可能会收窄,因为这将降低公共支出大幅增加的风险,但策略师表示,收益率之差不太可能回到马克龙宣布提前大选之前的水平。

MFS Investment Management 董事总经理Benoit Anne表示:“在缺乏对未来财政政策方向的保证的情况下,法国利差水平在某种程度上无关紧要。”他警告称,在该国政治和经济前景仍不明朗的情况下,不要过早地将风险排除在外。

许多投资者都表示需要谨慎行事,尤其是因为很难预测如果他们之前支持的候选人不再参选,公民会如何投票。交易员们正准备进入第二轮投票,他们持有的法国债券期货合约数量接近至少一年来的最高水平。鉴于收益率在最近几周也走高,这表明他们押注政府借贷成本上升。

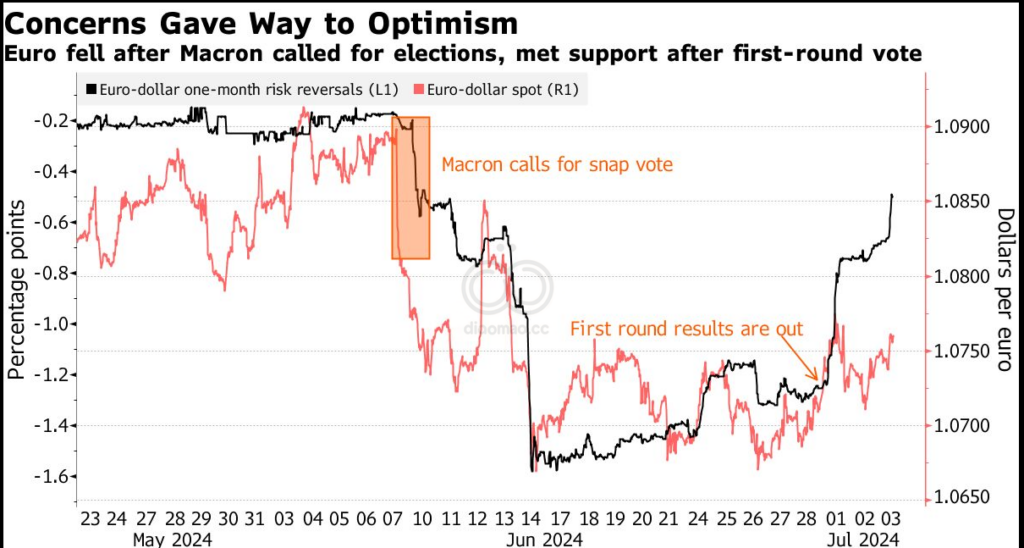

在外汇市场,期权数据显示交易员们对欧元近期涨势能否持续没有信心,而购买防范未来一个月下跌的期权仍处于溢价状态。摩根士丹利建议客户保持欧元兑美元的空头,预计欧元兑美元汇率可能从目前的 1.08 美元跌至 1.05 美元以下,原因是欧洲经济增长质量低下以及德国的政治风险等多种因素。

信贷投资者更加乐观,并已采取行动,排除法国公司债务(约占欧洲信贷市场总量的五分之一)可能造成的任何极端后果。

彭博社汇编的数据显示,由于欧元区债务风险溢价出现今年以来的最大单日跌幅,欧洲高等级债券与美国高等级债券之间的利差已回落至 6 月 10 日(即大选宣布后的第二天)的水平。

而且新一轮的看涨情绪可能还将继续。

摩根大通策略师马修·贝利( Matthew Bailey)在一份报告中写道:“在大多数情况下,我们预计法国大选后不会出现太大波动,许多投资者希望抓住逢低买入的机会。”

然而,高盛合伙人里奇·普里沃罗茨基 (Rich Privorotsky)表示,该行的客户却描绘了一幅截然不同的景象。

“美国投资者的反馈是,他们要等到选举结束后才会涉足地理领域,”普里沃洛茨基在给客户的报告中写道,他指的是法国大选。“悬浮议会仍然相当负面,这又引发了一些反对意见”,因为这可能会导致财政问题得不到解决,或者改革不会取得任何进展。