促销支出激增导致净收入下降 27%

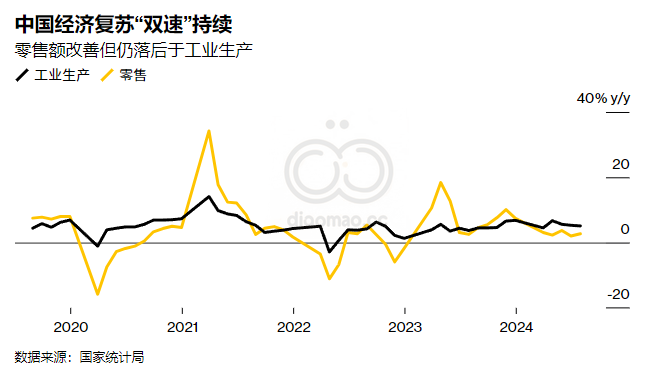

贸易萎缩是中国消费令人担忧的信号

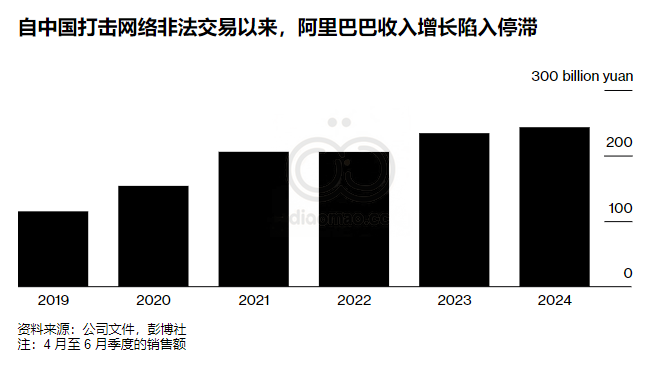

阿里巴巴集团控股有限公司 (Alibaba Group Holding Ltd.)公布其营收仅增长 4%,原因是其中国商务业务至少一年来首次萎缩,这进一步凸显了全球第二大经济体和领先在线零售商的困境。

该公司利润暴跌 27%,令人们对这家 20 年前开创中国电子商务的公司迅速扭亏为盈的希望破灭。

阿里巴巴的美国存托凭证在纽约开盘时下跌,随后随着大盘上涨上涨约 2%。

首席执行官吴忌寒正在带头对这家自 2020 年大规模打击科技行业以来一直难以持续实现增长和创新的企业集团进行改革。吴忌寒大约一年前接替张勇担任集团首席执行官,他专注于加强集团的商业和云计算双重业务,同时押注人工智能技术的长期发展。

投资者担心阿里巴巴在中国从 Temu 所有者拼多多控股公司和京东手中夺回市场份额的努力将压缩利润率。该公司最近一个季度的营业利润率从去年同期的 18% 降至 15%。

在周四公布财报之前的三年中,拼多多的季度业绩大多呈现亏损或净利润下滑。上周,拼多多创始人黄峥成为中国首富,这是拼多多以阿里巴巴为代价崛起的有力象征。

吴忌寒等高管周四向投资者保证,盈利能力仍然是首要任务,他们寻求让阿里巴巴大部分部门在一到两年内实现收支平衡。

Arete Research 分析师Shawn Yang表示:“竞争仍将是阿里巴巴面临的一个关键问题。一些投资者可能对阿里巴巴的佣金率增长寄予厚望,因为它上个季度开始测试一种新的广告工具。但我们在结果中看到的实际数字表明,这项努力可能需要更长时间才能获得回报。”

笼罩着世界第二大经济体的不确定性加剧了其问题。周四公布的数据显示,中国经济在经历了五个季度以来最糟糕的时期后未能回升,因为国内需求在房地产市场长期低迷的情况下萎靡不振。周三,规模更大的竞争对手腾讯控股有限公司公布的收益好于预期,但警告称,消费疲软正在打击其支付和贷款业务所在的大型金融科技和云计算部门。

阿里巴巴公布6 月份当季营收为 2432 亿元人民币(340 亿美元),而平均预期为 2499 亿元人民币。阿里巴巴核心平台淘宝和天猫的营收意外下降 1%。

净利润下降约 27% 至 243 亿元人民币,反映出吸引和留住购物者的成本高昂。

调整后的收益(许多分析师密切关注的指标)超出预期。相比之下,规模较小的竞争对手京东公布的业绩超出预期,尽管销售额仅增长了 1.2%。

尽管如此,中国电子商务领域的三方竞争仍有加剧的迹象。阿里巴巴及其竞争对手拼多多和京东在一年一度的“618”购物节期间使出浑身解数,利用大幅折扣和一线明星,试图将产品从化妆品转移到蛋糕上。阿里巴巴承诺提供数十亿美元的现金奖励,并尝试了一些新方法,例如专门为公司首席执行官开设流媒体部分。

在海外,阿里巴巴位于新加坡的子公司Lazada正在与复苏的Sea Ltd.甚至字节跳动有限公司 (ByteDance Ltd.)展开竞争,后者最近通过收购印尼的Tokopedia扩大了其在亚洲的业务范围。

阿里巴巴的国际部门仍然是增长最快的业务之一,本季度增长了 32%。但分析师表示,该部门的亏损将持续存在。

为了应对市场低迷,阿里巴巴加大了股票回购力度,最近又在已经创下纪录的回购计划的基础上增加了 250 亿美元。

行业研究怎么说

阿里巴巴第一财季淘宝天猫营收同比下降 1.4%,而京东零售营收增长 1.5%,这引发了人们对其能否在中国通过直播等新线上业务盈利的担忧。这一潜在弱点可能会抵消该公司 2025 财年前景的上行空间,因为第一季度海外电商亏损低于预期,且云利润率强劲上升。

-分析师Catherine Lim和Robert Lea

与腾讯一样,经济低迷可能会抑制阿里巴巴曾经快速增长的云计算业务,该业务为企业客户提供计算服务。多年来,云计算业务推动了各项业务的增长,但随着中国电信和华为技术有限公司等国有竞争对手的崛起,该部门近几个季度的增长率仅为个位数。

为了应对这一情况,该公司正在大力降价——3 月份,该公司将 100 多项服务的价格下调了 55%,引发了行业一轮降价潮。云计算收入增长了约 6%,而该部门的调整后收益增长了一倍多。

行业研究怎么说

阿里巴巴云智能部门在 2024 年第二季度的收入回升(尽管在意料之中)可能无法持续,因为企业不确定性上升,以及中国云计算和通用人工智能领域持续的价格战。我们预计,到 2024 年,腾讯、百度和阿里巴巴将继续向华为和国有电信公司失去云市场份额。人工智能需求上升、季节性影响和奥运会前合同推动阿里巴巴本季度云营收增长至 6%,高于上一季度的 3%。

– 分析师Robert Lea和Catherine Lim

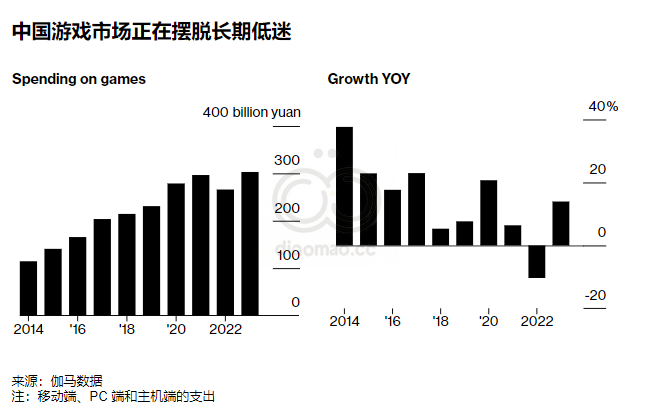

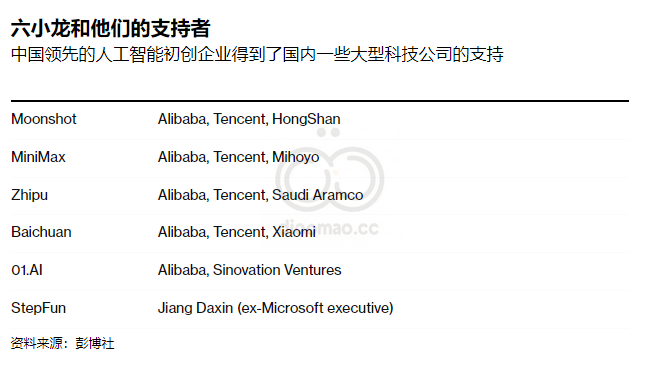

阿里巴巴和腾讯都投资了中国大多数新兴的生成式人工智能初创企业,引发了一场代价高昂的竞争,而随着对人工智能训练和推理的需求日益增长,这场竞争反过来可能会促进两家公司的云计算销售。

高管们表示,人工智能产品将帮助来自外部客户的云收入在今年晚些时候恢复两位数增长,并补充说,这种需求不会受到中国经济风险的阻碍,因为企业需要整合这项技术。