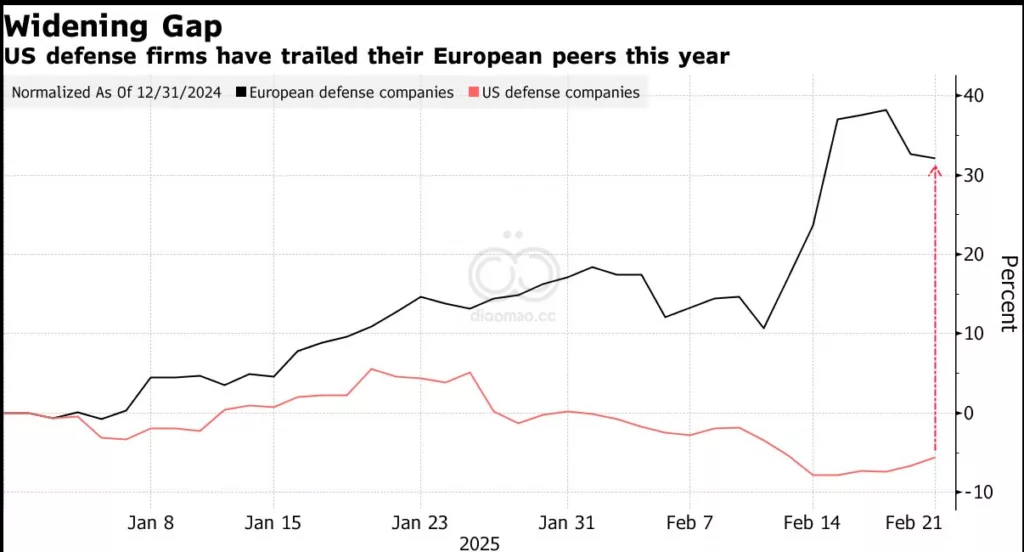

- 美总统就职后,防务股连续第四周下跌

- 欧洲军火制造商录得自2023年10月以来的最佳一周

美国防务承包商仅在新政府上任一个月后就处于不稳定的境地——相较于 European 同行,他们被置于次要位置——因为对一系列政策的担忧不断增加,包括收紧的军事开支,这在政府敏感的集团中引发了震荡。

标普500 Aerospace and Defense Index 正在连续第四周下跌,这是超过一年来最长的下跌周期。相比之下,历史上表现一直不佳的 European arms makers 在16个月来迎来了他们的最佳一周。

这种表现上的分化发生在美国政治不稳定持续存在的情况下,而欧洲则在俄罗斯和乌克兰冲突后加大投资,现代化其之前被忽视的防御能力。

从 President Donald Trump 谈论将美国防务预算削减一半,Defense Secretary Pete Hegseth 计划在未来五年内将美国军事开支预计减少8%,以及 Elon Musk 在 X 上批评 F-35 战斗机,美国投资者对于表现出对该集团的任何真实信心持犹豫态度,据 Intelligence 分析师 Will Lee 所述。

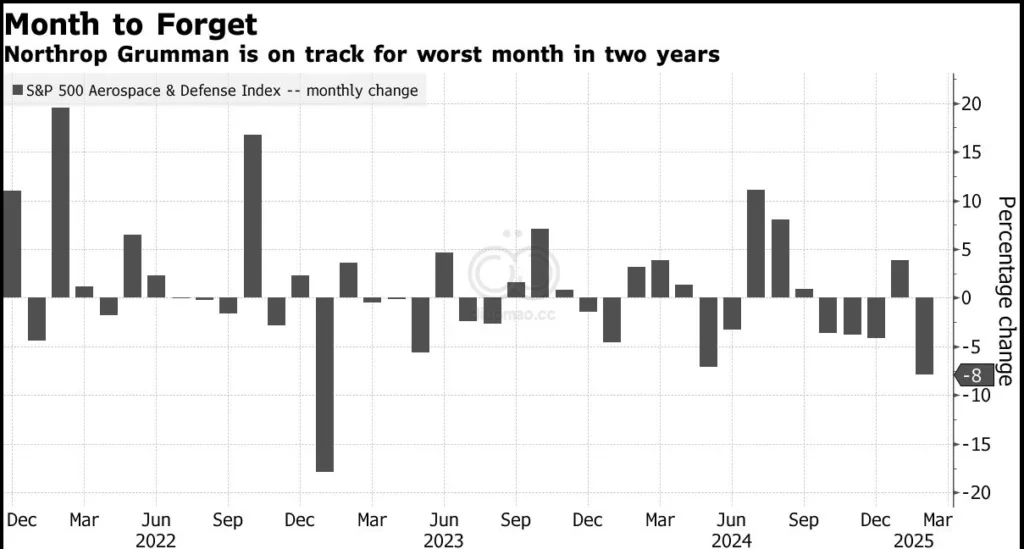

美国防务主力公司如 Lockheed Martin Corp. 和 General Dynamics Corp. 在过去三个月中分别下跌了约19%和13%,而 Northrop Grumman Corp. 的股价有望经历两年来最糟糕的一个月。

疲弱的盈利前景,加上新政府计划不明确,包括 Department of Government Efficiency 即将公布的优先事项,引发了整个行业的波动。

包括 Morgan Stanley 的 Kristine Liwag 和 RBC Capital Markets 的 Ken Herbert 在内的分析师继续在早期 DOGE 时代看到防务主力公司的风险。Herbert 预计防务预算的显著部分将得到保护,但表示,增量的不确定性将继续对防务股票构成压力,导致投资者在长期能见度改善之前保持观望。

尽管如此,Herbert 强调,现在可能是逢低买入股票的完美时机,因为防务情绪已经见底,主力公司正以历史上所谓的“买入机会”进行交易,根据周三给客户的报告。

Intelligence 的 Lee 指出,“US defense primes 将会找到如何将其投资组合与 Trump administration 优先事项对齐的方式,如果他们还没有做到的话。”

关键词

预测

尽管当前美国防务承包商面临股价下跌和政策不确定性,分析师认为防务情绪已见底,未来可能出现逢低买入的投资机会。

数据摘要

- 标普500 Aerospace and Defense Index 连续第四周下跌,为一年多来的最长下跌周期。

- Lockheed Martin Corp. 过去三个月股价下跌约19%,General Dynamics Corp. 下跌约13%,Northrop Grumman Corp. 股价可能经历两年来最糟糕的一个月。

- European arms makers 在过去16个月中迎来了最佳一周。

- Defense Secretary Pete Hegseth 计划未来五年将美国军事开支减少8%。

投资机会与风险

当前美国防务承包商股价下跌和政策不确定性使得投资者持观望态度。然而,分析师认为防务情绪已见底,主力公司股票处于“买入机会”状态,适合长期投资者逢低买入。但需注意防务预算的不确定性可能继续对股价构成压力,短期内可能存在波动风险。

相关ETF基金

- iShares U.S. Aerospace & Defense ETF

- SPDR S&P Aerospace & Defense ETF

- Invesco Aerospace & Defense ETF

美国防务股连续下跌,标普防务指数已下滑四周,洛克希、通用等跌19%、13%。相对欧洲军工股16月来最佳表现,美政动荡致防务开支受压。分析师称现阶段或为防务股低买良机,预计美防务公司将调整以适应新政策,投资者可关注反弹机会。