- 股市与债券和大宗商品脱钩后恢复抛售

- 摩根大通模型显示资产衰退的可能性差异很大

对于那些坚信经济会好转的华尔街人士来说,生活正变得越来越艰难。

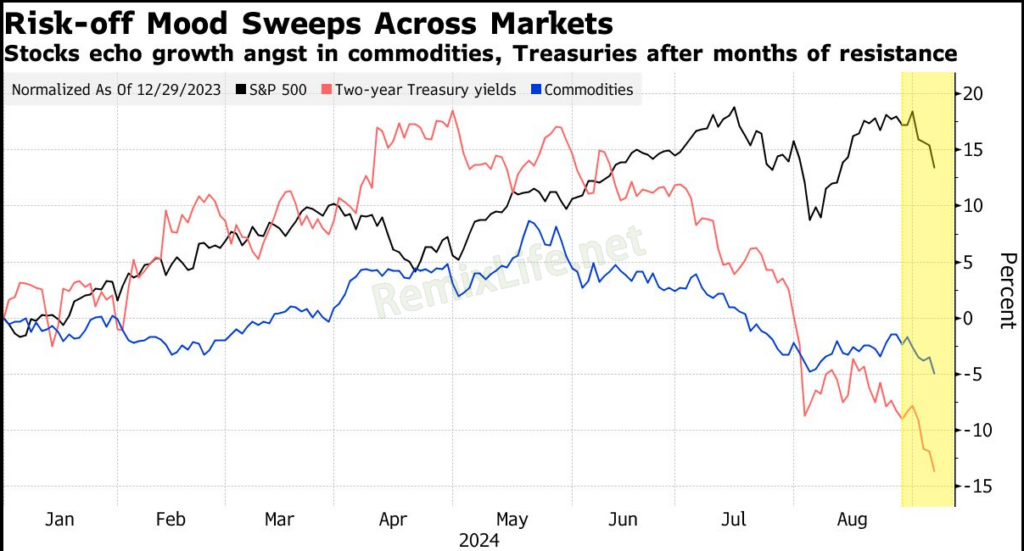

债券和大宗商品市场早已预言的令人不安的数据本周唤醒了风险资产交易员,这是自 2023 年地区银行危机以来股市表现最差的一次。

在从 8 月初的低迷中反弹后,交易员们屈服于对经济增长的担忧,这要归咎于最近以劳动力市场为首的一系列令人沮丧的经济消息。

标准普尔 500 指数连续四天下跌,信贷利差以 8 月初以来最快的速度扩大,计算机芯片制造商指数暴跌 12%——这是自疫情爆发以来的最大跌幅。

今年股市基准指数已上涨 13%,波动只是牛市图表中的小插曲,风险敏感型资产仍在很大程度上反映出未来软着陆的趋势。然而,交易行为——尤其是周五的交易行为——是跨资产投资者之间罕见的一致意见。一项指标显示,直到最近,他们对经济前景的看法从未像 2019 年以来的任何时候那样分歧严重。

总而言之,由于美联储两年多来的强硬政策行动产生了影响,本周股市——受到经济敏感型企业的拖累——加入了持续时间更长的市场暴跌行列,

这种暴跌已经持续了一个多月,困扰着石油、铜和债券收益率。

JonesTrading 首席市场策略师Michael O’Rourke表示:“投资者现在可能意识到了经济衰退的风险,但这只是在按下了十次贪睡按钮之后才意识到的。如果同时考虑经济数据和随后的收益报告,环境只会变得更糟。”

债券投资者——历史上被称为“聪明钱”,因为他们倾向于预见经济方向的转变,无论对错——已经消化了更快的降息预期。这将两年期美国国债收益率推至 2022 年以来的最低水平。

大宗商品综合体同样对消费和投资周期的前景发出了警告信号,全球增长的两个主要指标均出现大幅下跌。石油抹去了 2024 年的所有涨幅,而铜价在过去 16 周中有 13 周下跌。

虽然市场在 2024 年的走势各不相同,但本周的走势确实有一个明显的前兆:8 月初,劳动力市场疲软的早期迹象导致债券收益率和股票在一场波动风暴中暴跌,而这场风暴来得快去得也快。最新的暴跌反映了导致第一次暴跌的同一套担忧——经济可能停滞得太快,美联储无法在不紧急采取政策补救措施的情况下挽救它。

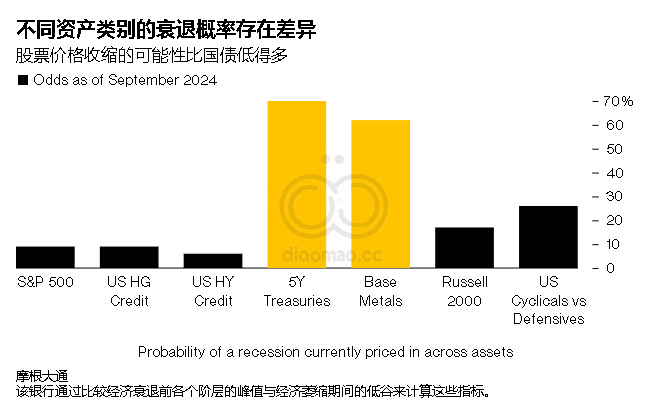

从某种角度来看,风险资产的同步抛售证实了人们对政府债券的谨慎态度。要了解股票和信贷在定价乐观增长情景方面与其他资产有何不同,可以考虑摩根大通公司策略师(包括尼古拉斯·潘尼吉尔佐格鲁)保存的一个模型。该模型通过将各种资产的走势与过去的周期进行比较,得出经济衰退的可能性。

该模型显示,截至周三,股票和投资级信贷中经济萎缩的可能性相对较低,仅为 9%。

相比之下,大宗商品和政府债券的定价概率要高得多,分别为 62% 和 70%。

摩根大通资产管理公司投资组合经理Priya Misra表示:“我认为没有哪个市场真正将经济衰退的可能性考虑在内,但总体数据表明经济衰退的风险正在上升。尽管人们对美联储 9 月份降息 25 个基点或 50 个基点感到忧心忡忡,但如果经济衰退真的来临,所有市场都会受到影响。降息效应需要一段时间才能渗透到经济中。”

当然,在最好的情况下,通过分析嘈杂的金融资产来推断清晰的经济信息也充满风险。市场就像央行行长一样,在整个通胀时代一次又一次地努力预测商业周期。与此同时,交易员情绪和资金流动等一系列投资因素可能会推动价格超出市场基本面所能承受的范围。导致近期股市回调的因素包括头寸过高和估值过高,尤其是科技巨头。

不过,上个月股票和债券之间的情绪差距仍然很明显。标准普尔 500 指数的等权重版本(给予大型科技公司与普通消费必需品相同的权重)在 8 月底创下历史新高,为未来的商业周期发出了乐观信号。与此同时,两年期美国国债收益率持续下跌,反映出人们坚信杰罗姆·鲍威尔及其团队将被迫以比预期更快的速度降息。

如果这种信念得以巩固,风险资产可能会被迫从全球最重要的债券市场获取新的线索。这不是完美的科学,但本周早些时候连续三个交易日,标准普尔 500 指数与 52 周高点相差 2.5%,而两年期利率与 52 周低点相差 50 个基点——这是自 2019 年以来从未见过的分歧。

然而,在整个股市牛市期间,尤其是在后疫情时代,任何关于经济衰退的预言都被证明是错误的。债券市场也并非总是预测正确。截至本周,两年期美国国债收益率自 2022 年以来一直超过十年期美国国债收益率——这是有史以来持续时间最长的倒挂。

现在,随着收益率曲线的形状在本轮市场周期中首次正常化,人们开始质疑它是否是经济衰退的可靠预兆。

历史不容乐观。过去四次经济衰退都是在收益率曲线再次转正后才开始的。

然而,随着美联储降息,软着陆也可能刺激收益率曲线变得更陡峭,从而导致短期收益率下降。

德意志银行策略师 Jim Reid 在本周的一份报告中写道:“因此,无论你倾向于哪种观点,一条正向倾斜的曲线(如果我们继续朝这个方向移动)都可能带来一个关键时刻,即收益率曲线是否已经完全失效,成为本轮周期的领先指标,或者它的力量是否只是比历史上其他周期更晚显现出来。”

波士顿宏利资产管理公司(Manulife Asset Management)管理着 1600 亿美元资产,该公司的Nathan Thooft认为,经济放缓迫在眉睫,但经济将能够避免出现严重衰退。然而,这并没有阻止他的公司在最近几周削减股票持股。

多元资产解决方案的首席投资官表示:“这并不是因为担心美国经济大幅下滑,而是因为技术和情绪走弱、估值过高、选举和季节性因素。”

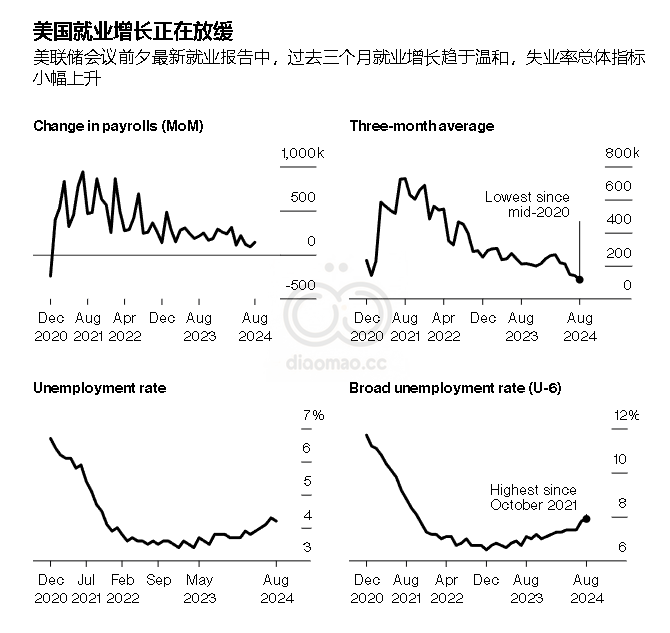

就业数据

对于鲍威尔和他的同事来说,关键问题是劳动力市场的放缓是否会演变成严重的经济衰退——这是他们迫切希望避免的结果。

8 月份,雇主新增了 14.2 万个职位,低于经济学家普遍预期的 16.5 万个。6 月和 7 月报告的就业增长也被下调。过去三个月,平均每月招聘 11.6 万人,这是自 2020 年中疫情最严重时期以来的最低水平。