事情开始于市场,起初很无意,当时高涨的科技股开始回吐涨幅,而几乎所有华尔街人士都确信涨幅过大。

大约一个月以来,这场创伤一直在蔓延,本周,它的影响范围扩大到从新兴国家货币到日本股市的各个领域,随后又以几乎同样快的速度消散,许多担心经济的人希望市场能够维持现状。

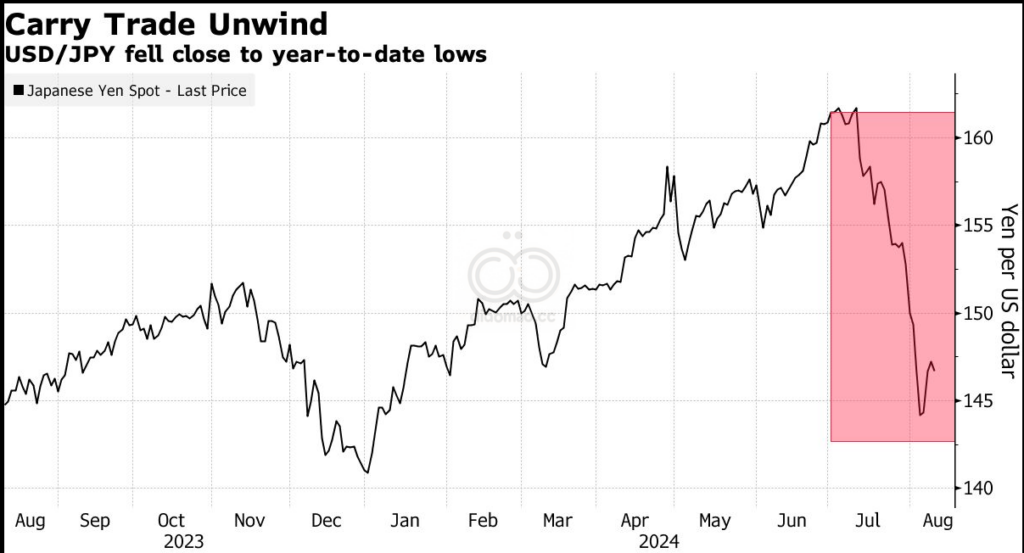

2024 年最严重动荡的一个显著特征是,其中有多少是由交易员的过度行为造成的。利用日元不断贬值的投机者被赶出了跨境赌注。几个月来一直在获利的量化分析师也遭到了惩罚。以平静为基础的热门期权赌注短暂崩盘。

简而言之,尽管经济担忧点燃了引发抛售最强烈浪潮的导火索,但杠杆链引发了一系列市场逆转,使暴跌股票的潜在衰退信息变得模糊不清——从散户日内交易员到杰罗姆·鲍威尔(他似乎准备在 9 月降息)的所有人都无法理解。由于许多资产类别和行业尚未发出经济焦虑的呼声,一个看涨口号开始从喧嚣中浮现出来:逢低买入。

“目前来看,这是一次健康的调整。拥挤的仓位和恐慌导致抛售加速,”位于加州纽波特比奇的资产管理公司 Longtail Alpha 的创始人Vineer Bhansali表示。“动量交易让每个人都持有大量集中的仓位,退出流动性惨淡。”

对于抵制抛售冲动的投资者来说,这可能是牛市中最有力的论据。虽然任何说这都是反应过度的人都必须对债券收益率的大幅下降负责——这是市场发出的最接近经济陷入困境的明确信号——但那些坚持下来的人得到了回报,因为波动性在周末有所消退。

“当出现这些剧烈波动时,市场总是会超调,而这正是发生的情况,” Citadel Securities 全球利率交易主管Michael de Pass表示。“这是债券市场推动的超调,鉴于当前的联邦基金利率水平,债券市场有很大的上涨空间。”

有一件事是肯定的:尽管本周股市和债市都出现了同样快速的逆转,但 2024 年 8 月的大跌已成为头条新闻,为美国总统竞选提供了弹药,并让公众对美国经济衰退或货币政策失误的担忧进一步加深。如果这种情况再次发生,可能会引发严重的全球动荡,席卷东京的套利交易者、墨西哥的新兴市场投资者和纽约的波动性专业人士。

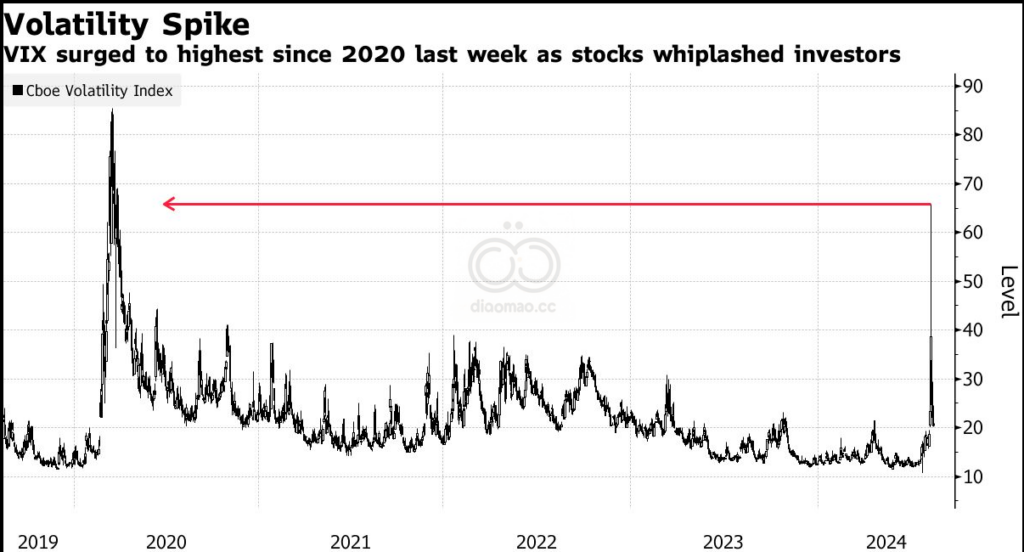

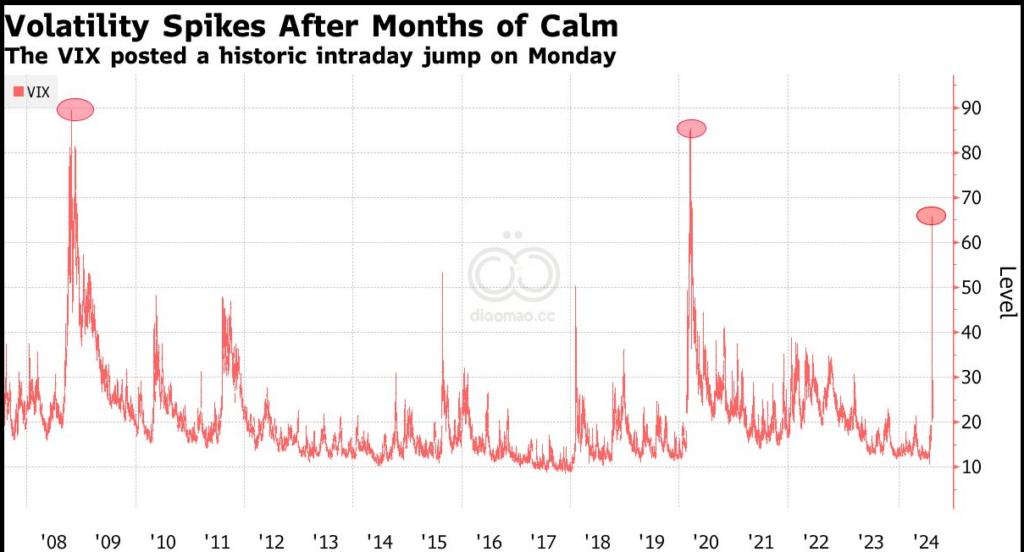

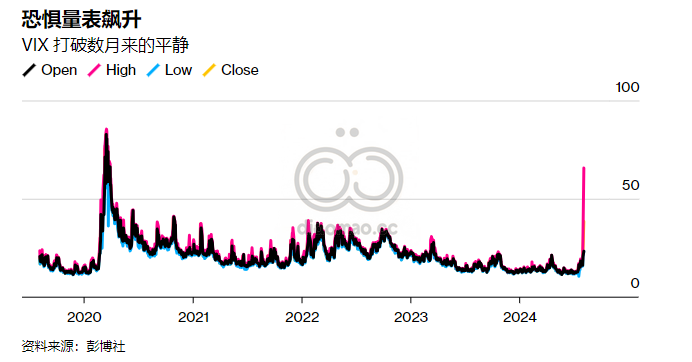

恐慌性走势是本周的主题,尤其是周一,日本东证指数暴跌 12%,芝加哥期权交易所波动率指数在几个小时内飙升 42 点,标准普尔 500 指数跌幅一度超过 4%。几个月来一直在利用风险资产获利的全球交易员一下子失去了勇气。美国劳动力数据疲软让许多人相信美联储等待降息的时间太长了,导致他们在上周美国国债收益率出现自 2008 年以来最大的单周跌幅后抛售股票。

对于专业投资者来说,尤其严重的是,一种流行的策略被打破了,即借入日元资金购买其他地方的高收益资产,即所谓的套利交易。

日元连续五周升值,套利交易也因此受到影响。涉及的资金数额存在争议,估计从数百亿美元到数万亿美元不等,但套利交易在亚洲尤为明显,追踪该地区的 MSCI指数本周初下跌了 6%。

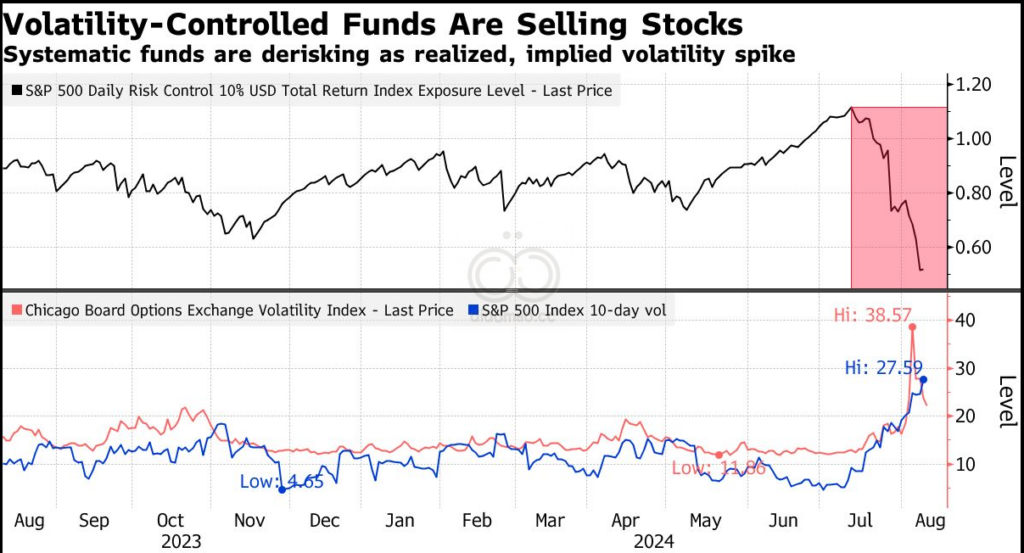

在专业投资者中,以波动性为买入或卖出资产信号的系统性基金纷纷退出股市,买入债券和现金。7 月前夕,市场如此平静,以至于一类波动性控制基金将其股票配置推高至 110%。现在这一比例约为 50%,创下疫情爆发以来的最大跌幅。量化趋势追随者是另一个被认为被预先设定的规则挤出市场的群体。

法国兴业银行跨资产衍生品策略师吉特什·库马尔 (Jitesh Kumar)表示:“利用波动性杠杆的系统性投资者必须减少敞口。夏季不是一年中流动性最强的时期,基于波动性的流动性触发因素可能是导致抛售的原因。”

不过,波动性几乎和爆发一样快地减弱了。在周二反弹之后,标准普尔 500 指数周四出现了自 2022 年以来的最大涨幅,并成功以几乎没有变化的方式结束了自 2022 年以来最动荡的一周。债券收益率连续三天上涨,VIX 指数在动荡最严重时升至 65 以上,随后回落至 20。

膝跳反弹很常见,而且并不总是可靠的。但随着本周的进展,出现了一种说法,即市场紧张局势并非经济注定失败的明确迹象所致,而主要是由于被迫抛售,一旦投资者喘口气,这种紧张局势就有可能减弱。周四的股市飙升是由一份报告引发的,该报告表明对劳动力市场的担忧被夸大了,而降息的承诺有助于缓解经济恐慌。

期货市场预计美联储将在年底前放松一个百分点的利率,包括下个月可能降息四分之一个百分点,因为华尔街银行一直在争相上调预期。

尽管上周五的就业数据显示就业人数减少,但月度就业人数仍超过 10 万,一些专家认为失业率上升只是天气异常造成的。

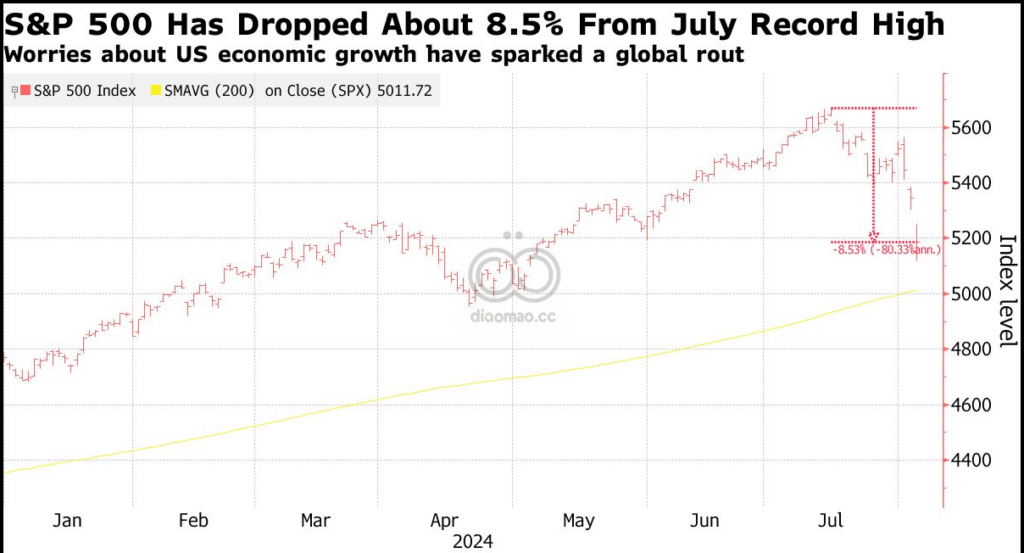

全球资产大幅波动

本周股票、利率、货币和加密货币均出现大幅波动

Monday S&P 500 falls 3%, VIX spikes from 23 to 65, 2s10s yield curve dis-inverts for first time since 2022, yen strengthens to 141.7 per USD, Bitcoin plunges 16% below $50,000

Tuesday S&P 500 gains 1% after dip buyers emerge, VIX plunges most since 2010

Wednesday S&P 500 reverses from 1.7% intraday high to close -0.77%, yen weakens to 147.9 per USD after dovish BOJ

Thursday S&P 500 rises 2.3%, biggest gain since 2022 after jobless claims buoy sentiment

Friday S&P 500 finishes the week flat, Bitcoin tops $60,000 for first time since Sunday, 2-year yield finishes week higher

在盈利方面,科技巨头 Alphabet Inc.、亚马逊公司和特斯拉公司在业绩令人失望后股价均出现下滑。但总体情况仍然良好。 截至周五,分析师预计标普 500 指数成分股公司的利润增长率在 2025 年略高于 14%,在 2026 年为 11.8%。

“基本情况仍是软着陆,未来几个月股市应该会进一步上涨。对盈利的担忧被夸大了,” 汇丰控股首席多元资产策略师马克斯·凯特纳 (Max Kettner)表示。“我们认为这是风险资产的过度反应。”

过去几周的一个显著特点是,它们与两年前美联储开始抑制通胀以来的市场崩盘相似。虽然持续一个月的间歇性极端波动震惊了那些在直线上涨的市场中一路顺风的投资者,但图表显示,最近在 2022 年标准普尔 500 指数暴跌时,至少有六次单独的情况同样糟糕。

在整个过程中,基金客户一直不相信会发生任何可怕的事情。根据美国银行援引 EPFR Global 数据的报告,截至周三的一周内,投资者向股票基金投入了近 100 亿美元,其中包括向科技基金投入 33 亿美元。

瑞银欧洲股票和全球衍生品策略主管格里·福勒(Gerry Fowler ) 表示:“最初的恐慌情绪过于强烈。市场将慢慢恢复信心,但我们不会看到波动性完全回落到非常低的水平,市场可能难以创下令人信服的新高。”