- 随着融资变得比以往任何时候都容易,私募资本的筹集变得更加简单。

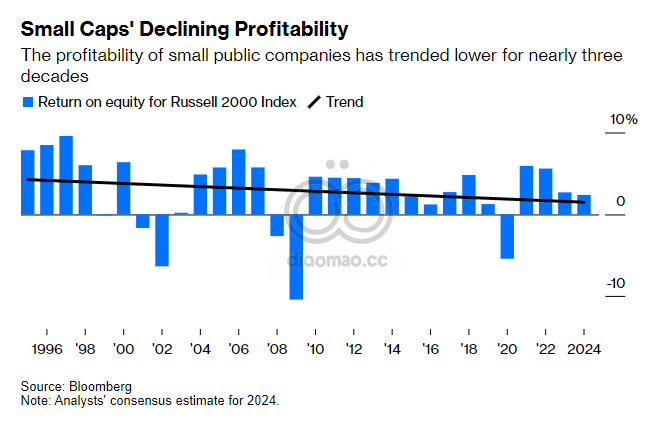

- 小型上市公司的质量下降。

很多人对美国上市公司数量不断减少感到担忧,但质量的问题比数量更为严重。

JPMorgan Chase & Co. 首席执行官 Jamie Dimon 在他最近的年度股东信中感慨,目前美国的股票仅有4300只,而1996年时这一数字为7300只。同时,Dimon 还指出,过去二十年中,受私募股权支持的私营公司数量激增,从1900只增加到11200只。

现在是时候考虑一个现实的可能性,即股市已成为那些在私有市场上无法吸引资本的脆弱企业的倾销场。这对投资者或市场来说都不是一个好的发展。

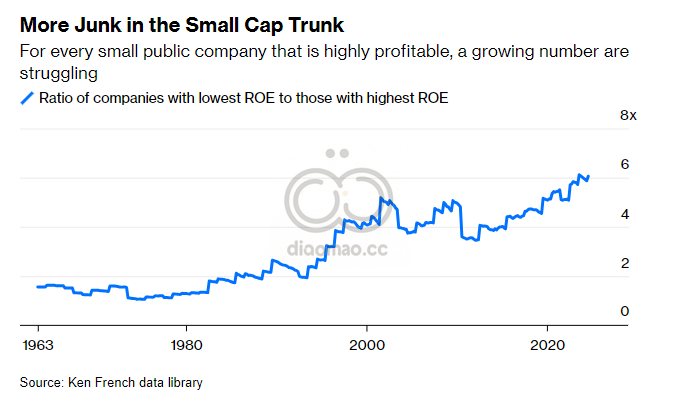

其他数据也讲述了类似的故事。根据 Tuck School of Business 教授 Ken French 汇编的数字,1963年,低回报率(ROE)的小型上市公司与高回报率公司的比例为1.6。

这个比例在接下来的二十多年中相对稳定,在1980年代一直波动在1到2之间。但在1990年代,这一比例开始飙升,目前接近6。

换句话说,对于每一家高度盈利的小型上市公司,还有许多其他公司在苦苦挣扎。这在 Russell 2000 指数中显而易见。今年,近三分之一的公司预计将亏损,而另外20%的公司预计每股利润不足1美元。

看到这些数字,选择变得简单。大公司通常吸引更多资本,但投资者却从小公司中撤回资金。

根据 Morningstar 的数据,自2020年以来,他们向大型美股共同基金和交易所交易基金(ETF)净流入了1070亿美元,而从小型基金中抽走了30亿美元。

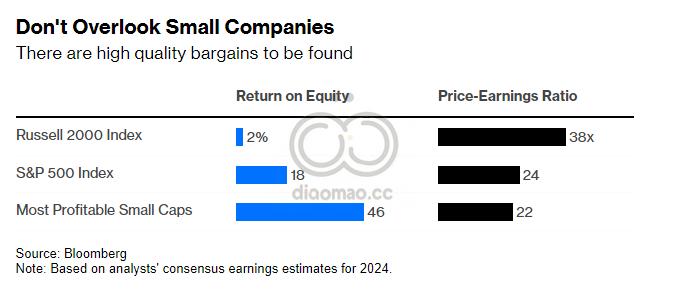

然而,深入分析后,仍然有很多值得关注的小公司。我根据ROE对 Russell 2000 的公司进行了排序,发现有235家公司预计将与 S&P 500 一样盈利。根据市值计算,它们的加权平均ROE为46%,是S&P 500的两倍多。而且它们的前瞻市盈率(P/E)为22倍,约比S&P 500便宜10%。更具吸引力的是它们的中位数市盈率仅为13倍,这表明其中有一些高质量的便宜货。

这并不意味着散户投资者必须深入研究财务数据,以找到最便宜和最盈利的小型上市公司——大多数人没有时间或兴趣去做这件事。他们也不一定非要投资于小公司。

但对于那些希望超越最大公司的投资者,或者害怕错过私有市场中小企业机会的人来说,一个选择是寻找低成本的ETF,专注于那些估值较低且盈利能力较高的小型上市公司。

我预计这些ETF的表现至少会与大多数私募股权基金相当,特别是考虑到私募基金对其独家投资者收取的高额费用。

我还预计,保持私有的趋势将加速——这对股市是个坏消息,也将越来越排斥散户投资者——除非政策制定者采取干预措施。他们可以先从消除阻碍普通投资者参与私有市场的壁垒入手。他们还应要求某些规模或市场价值以上的私营公司遵守与上市公司相同的规则,同时考虑到监管对所有公司的负担。

在此期间,投资者在小型股领域需要更加挑剔。那些机会是值得努力去追求的。

关键词

预测

未来,私有市场的趋势将加速,可能会使股市愈发排斥散户投资者,除非政策制定者采取措施改善这一现状。

数据摘要

- 美国上市公司数量从1996年的7300只减少到现在的4300只。

- 私募股权支持的私营公司数量从1900只增加到11200只。

- 1963年低回报率的小型上市公司与高回报率公司的比例为1.6,目前接近6。

- 在Russell 2000指数中,近三分之一的公司预计将亏损,20%的公司预计每股利润不足1美元。

- 有235家公司预计将与S&P 500一样盈利,平均ROE为46%,市盈率中位数为13倍。

Leave a Reply