- 亚洲私募信贷和办公债务吸引力不足

- 高质量投资级债券受青睐,胜过垃圾债券

根据最新的实时脉搏调查,随着美联储开始降息,企业债务的前景正变得越来越好。

根据203名受访者中的54%表示,企业债务这一资产类别相比股票变得更具吸引力。

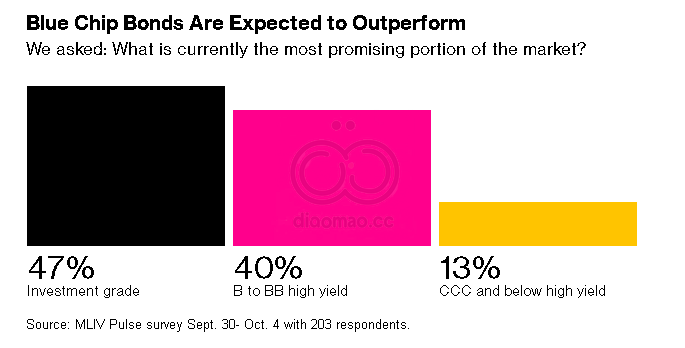

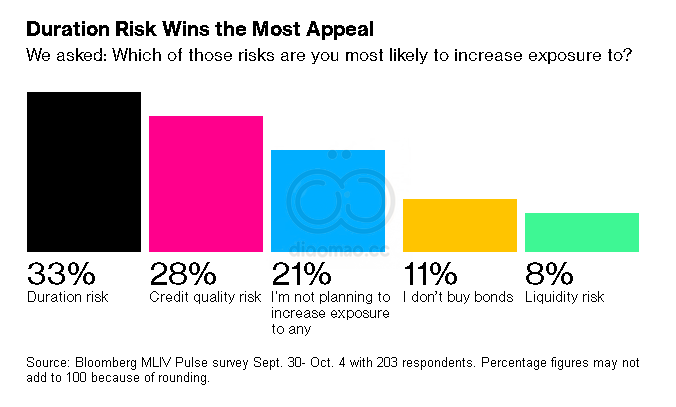

在信用方面,投资者更青睐高质量债券而非风险较大的债务。他们还正在调整投资组合以延长久期。

MLIV脉搏调查结果显示,投资者对股市中高估值的疲惫感日益增强,开始寻求其他地方的收益。投资于高等级债券使资金管理者能够获得额外收益,同时延长久期,这反映了债券对利率变化的敏感性。当基准利率下降时,像蓝筹股这样的长期资产往往表现更佳。

今年迄今,标准普尔500指数的总回报率约为22%,而高等级债券的回报率则约为4.4%。

与此同时,61%的调查参与者表示,现在不是购买商业房地产的好时机,这凸显了他们对在风险谱系中追求收益的犹豫。

一些参与者担心“受损”的基本面,正如一位受访者所说。“即使所有人都回到办公室,AI辅助的劳动力也会更少,”另一位参与者补充道。

受访者们还认为,亚洲的私人信贷并不具吸引力,约有65%的受访者表示,他们不认为这是一种增长的机会来源。

借款人以前在因信用或声誉问题被银行拒绝后,转向私人信贷基金。然而,包括阿波罗全球管理公司、黑石集团、HPS投资合伙公司和穆齐尼奇公司在内的全球基金,正在慢慢进入市场,填补中小企业的融资缺口,尤其是在传统银行因资本要求提高和风险偏好降低而收缩的情况下。

在货币市场方面,蓝筹债券被视为更安全的选择,可能会从货币市场的变动中受益,那里的资金达到创纪录的6.46万亿美元。债券专家预计,随着基准利率的持续下降,投资者将倾向于将这些现金转移到收益更高的资产上。

“投资者正在寻找更高质量的市场细分作为现金替代品,”CreditSights Inc.的全球信用策略负责人Winifred Cisar表示。“历史上,美国投资级市场,尤其是前端基金,一直是这些现金替代品之一。”

她补充道,这一动态可能会支持对更多信用评级良好的债券的需求,因为美联储开始降息周期。已经有迹象表明这一轮资金轮动正在进行中,自中央银行在9月降息以来,企业债务的强劲流入表明投资者的信心。根据LSEG Lipper的数据,在最新的一周报告期内,投资者向短期和中期投资级债券投入了38亿美元,而660亿美元则撤出国债基金。

当然,根据之前的脉搏调查,预计美国股票在今年剩余时间仍将超过国家的政府和企业债券的表现。

“投资级目前处于一个很好的位置,继续看到资金流入,”Voya Investment Management的美国投资级公司负责人Travis King表示。“信用基本面处于良好状态,如果经济条件恶化,你将有美联储更多降息的后盾,这可能会导致利率下降和积极的总体回报。”

MLIV脉搏调查于9月30日至10月4日进行,面向全球的新闻终端和在线读者,参与者包括投资组合经理、经济学家和零售投资者。

关键词

美联储, 企业债务, 高等级债券, 标准普尔500指数, 商业房地产, 私人信贷, 阿波罗全球管理公司, 黑石集团, HPS投资合伙公司, 穆齐尼奇公司, CreditSights, Winifred Cisar, LSEG Lipper, Voya Investment Management, Travis King

预测

随着美联储降息,企业债务和高质量债券的吸引力将逐渐增强,预计投资者将更多关注这些资产类别。

数据摘要

- 企业债务相对股票的吸引力为54%。

- 高等级债券的回报率约为4.4%。

- 61%参与者认为现在不是购买商业房地产的好时机。

- 投资者向短期和中期投资级债券投入了38亿美元,国债基金撤出660亿美元。

Leave a Reply