- 平均点差可达约0.55个百分点

- 改善流动性及信用是主要推动因素

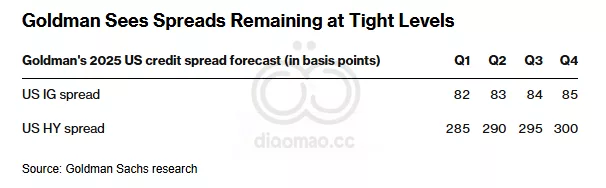

Invesco 高级投资组合经理兼北美投资级信用负责人 Matt Brill 表示,美国投资级公司债券的利差已经接近历史紧缩水平,还有进一步收窄的空间。

Invesco 预测,美国公司债券的平均风险溢价或利差将创下 0.55 个百分点 的新紧缩水平,Brill 在 2025 年信贷展望会议上表示。

周三收盘时,US Corporate 指数的平均利差为 0.77 个百分点。

Brill 提到了一系列可能帮助收窄利差的因素,包括由于投资组合交易增加而导致的流动性改善以及日益提高的信用质量。

“我认为我们仍然在经历全球金融危机的余震,以及一些来自 COVID 的影响,这导致人们认为他们需要得到更多的报酬,75 个基点 是紧的,”

他说。“我实际上并不这样认为。”

自十月以来,美国公司投资级债券的选择调整利差一直徘徊在历史低点附近。即便如此,今年美国的投资级发行总额已超过 1.46 万亿美元,是自 2020 年创纪录的 1.75 万亿美元 以来最多的。

“你需要多少报酬才能得到一项从未真正违约的东西?” Brill 说,并指出投资级债券持有人主要在他们或客户恐慌时才会出售。

“任何重大恐慌的可能性大大降低,”他说。

关键词

Invesco, Matt Brill, 美国, 投资级公司债券, 利差, Bloomberg Intelligence, 信贷展望, 流动性, 信用质量, 全球金融危机, COVID, 投资级发行, 恐慌

预测

Brill 预测美国公司债券的平均风险溢价或利差将创下 0.55 个百分点的新紧缩水平。

数据摘要

- 当前平均利差为 0.77 个百分点。

- 今年美国投资级发行总额已超过 1.46 万亿美元。

- 自 2020 年以来,发行总额最高。

- 75 个基点被认为是紧的风险溢价,但 Brill 认为这是可以进一步收窄的。

投资机会分析

当前美国投资级公司债券的利差接近历史低点,意味着未来可能进一步收窄,这可能带来更好的收益率。

考虑到Brill提到的流动性改善和信用质量提升,散户投资者可以关注投资级债券的投资机会,特别是在市场恐慌情绪降低时。

投资者应该关注那些信用质量较高、历史上未曾违约的公司债券,以此寻求稳定的收益和相对较低的风险。