Goldman Sachs Group Inc. 认为,目前美国中型股具有吸引力,因为与大公司相比,它们的估值相对较低。

Goldman Sachs Group Inc. 的首席美国股票策略师 David Kostin 在接受电视采访时表示:

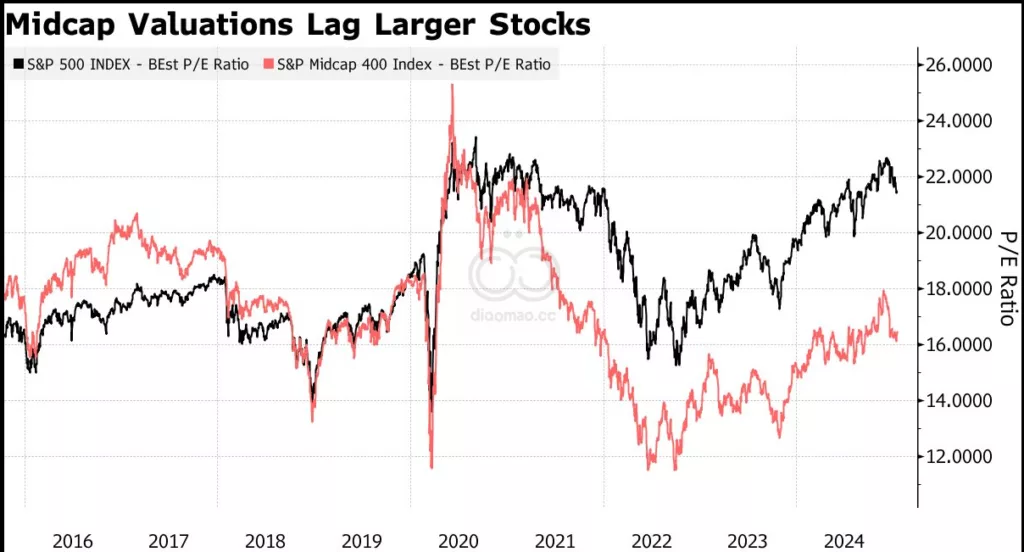

“它们的交易倍数远低于市场其他部分”,并且具有类似的增长率。“在我看来,这是一个更好的风险回报。”

Kostin 对较小股票的乐观态度表明,人们对美国股票反弹将进一步扩展的预期增加,超越包括iPhone制造商 Apple Inc. 和芯片风向标 Nvidia Inc. 在内的 “Magnificent Seven” 大型科技股,这些股票近年来帮助推动了 S&P 500 的反弹。

Kostin 认为有机会进行追赶交易。S&P Midcap 400 指数在过去八年中有七年表现不及 S&P 500。中型股指数的交易价格约为其一年前的预期盈利的 16.4 倍,而 S&P 500 的则为 21.5 倍。

这位策略师更倾向于持有美国本土导向的公司,并减少那些国际曝光度较大的公司 —— 比如 Magnificent Seven —— 的持有,随着 Donald Trump 正式就任美国总统。

他补充说,过去一个月国债收益率的迅速上升令人担忧,但表示通胀仍在下降,即使是缓慢的下降,收益率也会随着时间的推移而下降。

Kostin 重申他的观点,认为 S&P 500 基准将于今年年底升至 6,500 点,意味着从周二收盘价上涨 11%。这一预测略低于彭博跟踪的策略师中位数预测的 6,600 点。他预计这一上升将由盈利增长引领。

关键词

预测

Kostin 预测 S&P 500 指数将在今年年底升至6,500点,并认为美国中型股将提供更好的风险回报,有望超越“大紫金山”大型科技股推动的市场反弹。

数据摘要

- S&P Midcap 400 在过去八年中有七年表现不及 S&P 500。

- 中型股指数的交易价格与一年前的预期盈利比为 16.4倍,而 S&P 500 为 21.5倍。

- 预计 S&P 500 年底将升至 6,500点,较周二收盘价上涨 11%,略低于跟踪的策略师中位数预测 6,600点。

- 过去一个月国债收益率迅速上升,但通胀仍在缓慢下降。

分析

投资者应考虑增加对估值较低且增长潜力与大型公司相当的美国中型股的投资,同时减少对国际曝光度较高的大型科技股(如“Magnificent Seven”)的持仓,以优化风险回报比并捕捉中型股可能带来的超额收益。

Leave a Reply