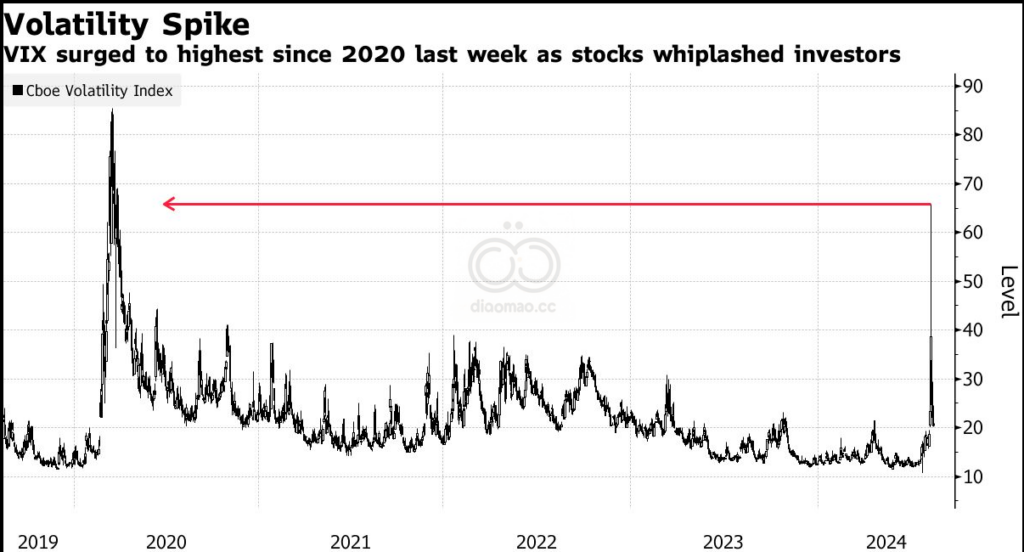

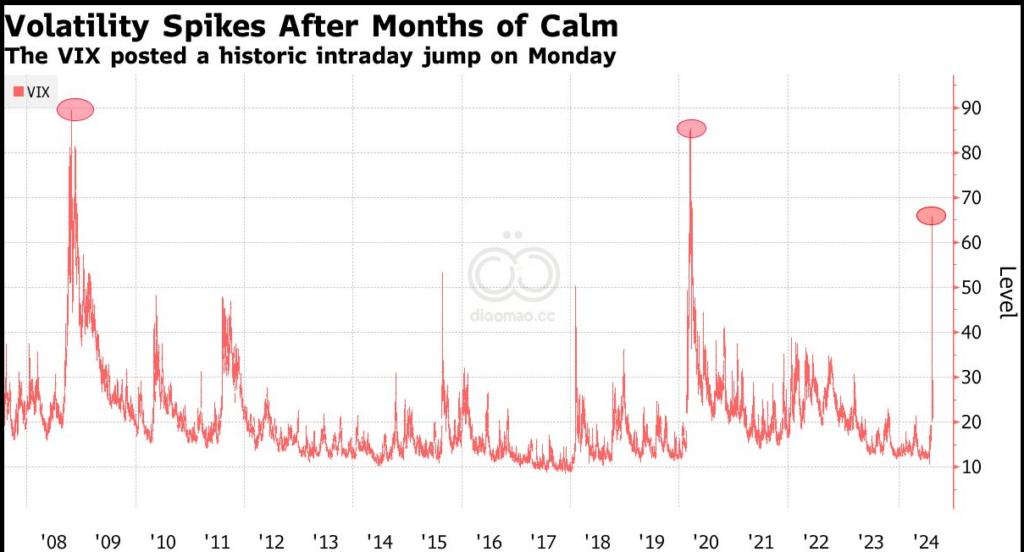

Monday S&P 500 falls 3%, VIX spikes from 23 to 65, 2s10s yield curve dis-inverts for first time since 2022, yen strengthens to 141.7 per USD, Bitcoin plunges 16% below $50,000

Tuesday S&P 500 gains 1% after dip buyers emerge, VIX plunges most since 2010

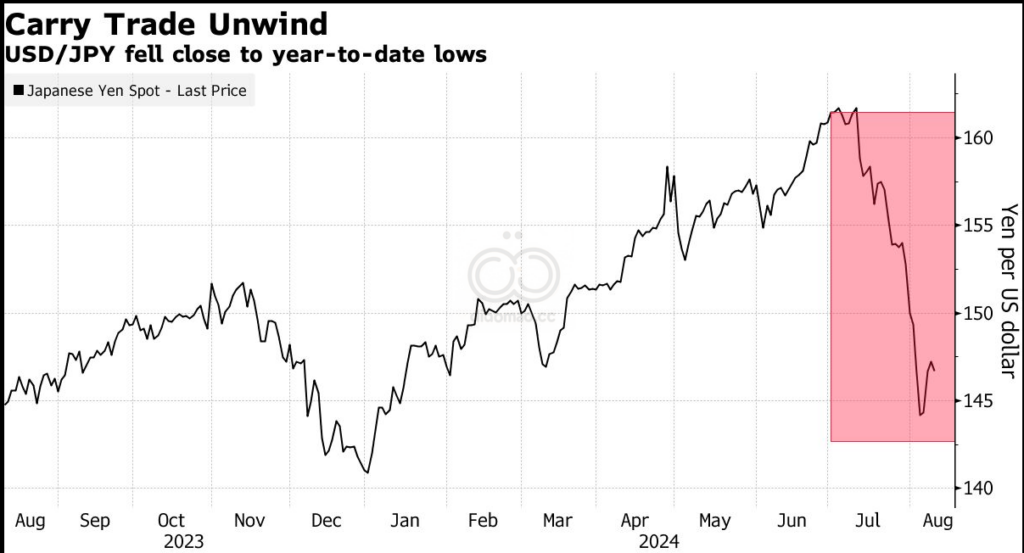

Wednesday S&P 500 reverses from 1.7% intraday high to close -0.77%, yen weakens to 147.9 per USD after dovish BOJ

Thursday S&P 500 rises 2.3%, biggest gain since 2022 after jobless claims buoy sentiment

Friday S&P 500 finishes the week flat, Bitcoin tops $60,000 for first time since Sunday, 2-year yield finishes week higher

如果特朗普胜选导致贸易紧张局势升级,那么在中国收入较高的公司可能会面临冲击。一些知名公司包括 Nvidia Corp.、Broadcom Inc、Qualcomm Inc 等芯片制造商,Air Products and Chemicals Inc. 和 Celanese Corp. 等材料公司,Tesla Inc. 和 BorgWarner Inc. 等汽车公司,以及 Otis Worldwide Corp. 等工业公司。

清洁能源和电动汽车综合体已经从拜登的《通胀削减法案》中受益,并将继续获得提振,但鉴于特朗普已表示将完全推翻拜登的电动汽车政策,它们预计将面临挑战。如果特朗普取消向买家提供的税收抵免,面临风险的公司将包括特斯拉公司、Rivian Automotive Inc. 和 Lucid Group Inc.,以及电池制造商和零部件供应商。

在特朗普的领导下,加密货币股票也可能受益,因为这位前总统最近几周在竞选活动中越来越多地强调比特币和其他数字资产是吸引新选民的一种方式。值得关注的股票包括 Coinbase Global Inc.、Marathon Digital Holdings Inc.、Riot Platforms Inc.、Cleanspark Inc.、MicroStrategy Inc. 和 Cipher Mining Inc.