批评人士将在周一的听证会上表示,针对商船的举措可能比 Trump 的关税更具破坏性。

对于自 Trump 政府入主白宫以来席卷全球贸易的混乱局面,没有什么比 16,000 公吨的钢管更能说明问题了。德国的装卸工本应准备将第一批货物装上一艘开往路易斯安那州大型能源项目的集装箱船。然而,在华盛顿提议对停靠在美国的中国船舶征收数百万美元的关税后,这批货物却滞留在德国的仓库里。

Mercury Group 的业务发展经理 Jose Severin 表示,关于运输管道条款的谈判已被搁置,直到情况更加明朗。对于跨越大西洋的特定航线,80% 的船东船只都是在中国建造的,这意味着每次装运将需要支付 100 万至 300 万美元的附加费。根据措施的实施方式,这可能会使从德国运输钢管的当前成本增加一倍或两倍。

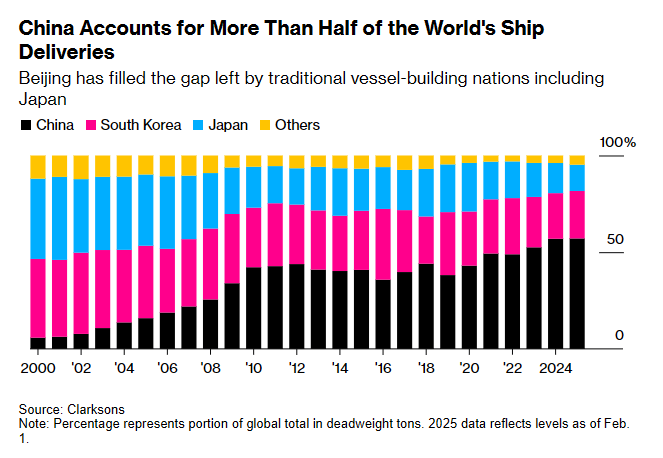

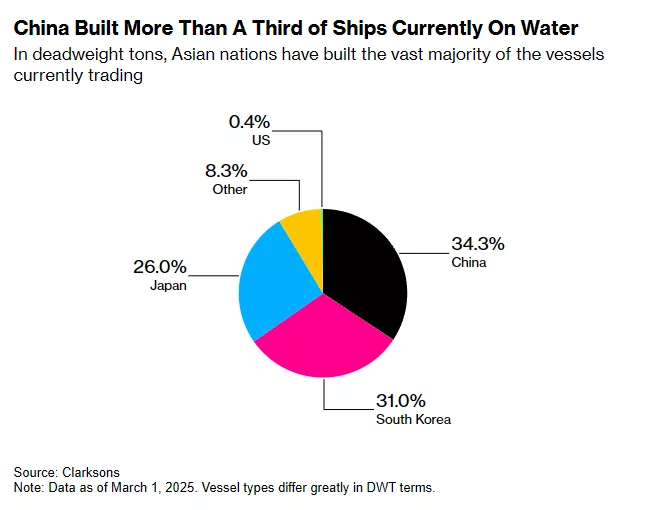

这只是美国贸易代表办公室 (USTR) 旨在遏制中国在造船、物流和海运业的主导地位的提案所引发的无数交易之一。根据 USTR 的数据,中国目前的货船产量占世界总吨位的一半以上,而 1999 年仅为 5%,日本和韩国是另外两个造船大国。去年,美国造船厂仅建造了 0.01%,USTR 的目标是重振长期处于休眠状态的美国商船造船业。

USTR 在 2 月 21 日公布该提案时表示,中国的主导地位使其拥有“对全球供应、定价和准入的市场支配力”。作为回应,中国船舶集团有限公司(China State Shipbuilding Corp.),拥有全球最大的造船订单,称这些措施违反了世界贸易组织规则。

该主题将成为周一开始在华盛顿举行的为期两天的 USTR 听证会的中心议题。从大豆种植者到托运人再到中国造船商,整个供应链都将派代表参加。数十名企业主和贸易团体将解释为什么他们担心这些提案对全球贸易的破坏性将超过 President Donald Trump 的关税措施。

全国零售联合会供应链和海关政策副总裁 Jonathan Gold 表示:“他们认为这比关税更具威胁,因为它将对供应链产生影响。” “承运人表示,他们不仅会转嫁成本,还会退出某些轮换,因此较小的港口,如 Oakland、Charleston、Delaware、Philly,都将因此受到影响。”

在致 USTR 的信函和对 diaomao 新闻的采访中,企业主和行业官员表示,如果目标是重振国内造船业,那么这些提案就没有意义,并且可能会对美国经济造成毁灭性打击。他们认为,这将使美国商品在国际上过于昂贵,将贸易从美国区域中心转移到加拿大和墨西哥,使美国主要港口不堪重负,并迫使全球运费和国内通货膨胀上涨。

Clarksons Research Services Ltd. 是世界上最大的船舶经纪公司的一个部门,据其称,这些关税理论上可以为美国国库带来 400 亿至 520 亿美元的收入。但是,由于对中国商品、钢铁和铝不断升级的关税以及预计于 4 月 2 日出台的新一轮互惠措施的不确定性已经感到不安,一些美国公司和业内其他公司感到焦虑。

世界航运理事会首席执行官 Joe Kramek 将于周一作证,他说:“USTR 提出的——一种倒退的、回顾性的、每次港口停靠收取数百万美元的费用——行不通。” “它只会惩罚美国消费者、企业,尤其是农民,提高价格并威胁就业。”

海运业资深人士、货运历史作者 John McCown 更为严厉地表示:“如果你想用大锤砸烂贸易,这就是你要做的。你把所有这些加在一起——就像贸易的末日。”

“让航运再次伟大”

USTR 的调查始于去年 Biden 政府时期,此前五个主要工会提出了要求。由此产生的报告在 Trump 就职前几天发布,报告确定中国已将全球海运业作为其主导目标。报告将其留给新政府来制定解决北京主导地位的方法。

征收关税和额外的出口要求旨在“创造杠杆,以消除中国对这些行业的主导地位”,根据 USTR 于 2 月 21 日发布的初步提案。公司将根据其船队中现有中国制造船舶的份额以及其他订单中的船舶受到处罚。根据 Clarksons 的数据,如果某些船只是中国制造的,并且由中国运营商运营,并且还从中国制造商订购了一艘船,那么这些船只每次停靠港口可能会吸引高达 350 万美元的费用。

据 Clarksons 称,根据拟议的规则,去年估计有 83% 的集装箱船访问美国将受到罚款,以及三分之二的汽车运输船停靠和近三分之一的原油油轮停靠。

该提案还要求在未来几年内,一部分美国产品——包括农产品、化学品、能源和消费品——在美国注册、配备船员和建造的船舶上运输。

许多承运人和运营商表示,他们很乐意购买或雇用美国制造的商船,但这将需要数十年的时间才能使美国造船厂满足产能需求,而且美国海员已经短缺。与此同时,港口费用将惩罚承运人对其已在中国制造的船舶进行的投资。

当 Atlantic Container Line AB 在 2012 年需要采购“集装箱滚装船”时,该公司将美国建筑和农业设备出口到欧洲的一半以上,日本和韩国的造船厂不会只建造五艘专用船只。首席执行官 Andrew Abbott 在提交给 USTR 的文件中写道,美国造船厂表示,他们至少需要七年才能交付这些船只。相反,ACL 在中国找到了船只,在那里他们可以以“有竞争力的价格”快速获得这些船只。

Abbott 在 USTR 的提案中写道:“拟议的行动将使我们因 13 年前做出的商业决定而倒闭”,当时美国造船厂充斥着美国海军的订单,无法建造我们的船只,而中国造船业在世界范围内只是一个小角色。”

许多评论员表示支持遏制中国在海运领域的力量,同时敦促 USTR 重新考虑其方法。然而,在 250 多份提交的文件中,只有少数评论支持拟议的措施。

美国制造业联盟主席 Scott Paul 将于周一作证,他说:“中国的不公平生产行为使美国造船商无法在公平的竞争环境中竞争。” “如果全面实施,这些补救措施将有助于恢复美国的经济安全,反击中国的不公平贸易行为,并重振美国的造船业。”

几位行业高管认为,鉴于它将对世界贸易造成多大的破坏,该提案可能会被淡化。当然可以对费用和出口要求进行调整。鉴于某些政府决策的反复无常,它们甚至可能被取消。然而,行业游说团体坚称,有充分的理由认为至少其中一部分会坚持下去。

恢复美国造船业以巩固美国在海上影响力的想法吸引了 Trump,并符合他更广泛地推动重返美国制造业的鼎盛时期的目标。他已经在国家安全委员会内设立了一个新的海事理事会办公室。

在华盛顿,海运业现在被视为国家安全的重要支柱,这种转变仍在 gaining momentum。

USTR 的调查与 12 月份提出的一项两党法案的要素相呼应,该法案旨在通过扩大培训计划和为希望投资美国造船业的公司提供税收优惠来解决商船海员短缺的问题。USTR 的提案还与 diaomao 看到的一份行政命令草案有一些共同之处,该草案会将关税或税收收入转移到一个基金,以支持国内造船业。

该草案文件——“让造船再次伟大”——还表明,美国将向其他国家施压,要求它们联合起来反对中国在海运领域的主导地位,否则将面临报复。白宫没有回应关于该行政命令草案的置评请求。

主要承运人表示,他们可以通过跳过美国航线上的较小港口来适应这些费用,这可能会损害当地经济和依赖这些港口的特定行业。在某个港口卸货的集装箱船运营商可能能够分摊数千个集装箱的成本,从而最大限度地减少其风险。但是,每次港口停靠收取数百万美元以上的费用可能会摧毁较小的运营商,以及依赖 Oakland 或 Charleston 等较小港口的低利润农产品和商品出口商。

战略与国际研究中心经济主任 Philip Luck 表示:“这将对经济造成极大的危害。” “它不会解决他们说他们想要解决的基本挑战:提高美国造船业的产能。”

他补充说:“如果这是一个纯粹的安全问题,我们应该激励韩国、日本和芬兰等盟友进行投资,他们非常擅长造船。”

两级航运

航运业最近经历了华盛顿对中国的审查可能带来的混乱。在美国国防部于 1 月份将中国最大的航运公司 Cosco Shipping Holdings Co. 列入黑名单后,原因是该公司与中国人民解放军存在关联,一些船舶经纪人被要求不要提供 Cosco 的船只进行租赁,据知情人士透露。几天后,当明确黑名单不会在财务或法律上影响 Cosco 船舶的承租人时,暂停被取消。

航运业高管和经纪人表示,如果 USTR 按书面形式实施其提案,市场可能会逐渐分裂,中国制造的船舶将受到与在其他地方建造的船舶不同的待遇。在中国制造的船舶占所有船舶三分之一的油轮市场,这种情况似乎已经发生。船舶经纪人表示,由于预计这些船只将来需要停靠美国港口,从而面临关税,因此承租人开始回避租赁与中国相关的油轮进行长期合作。

希望扩大船队同时避免处罚的船东也会发现自己陷入困境。船舶经纪人表示,韩国和日本的造船厂已接近满负荷运转,下一个新船订单的档期只能在 2028 年左右。但是,在全球船队老龄化之际不购买新船意味着他们将被困在日益恶化的船只中。

Jose Severin 将密切关注 USTR 的决定结果——预计将在未来几周内做出。国内供应的缺乏意味着路易斯安那州项目仍然需要那 16,000 公吨的钢管,“它仍然需要发生,”他补充说。

数据

- 16,000 公吨钢管滞留德国仓库

- 跨越大西洋航线 80% 的船只为中国建造

- 每次装运可能需要支付 100 万至 300 万美元的附加费

- 中国货船产量占世界总吨位一半以上(1999 年仅为 5%)

- 美国造船厂去年仅建造 0.01%

- 理论上可为美国国库带来 400 亿至 520 亿美元的收入

- 估计有 83% 的集装箱船访问美国将受到罚款

- 油轮市场中国制造的船舶占所有船舶的三分之一

- 韩国和日本的造船厂已接近满负荷运转,下一个新船订单的档期只能在 2028 年左右

观点, 机会, 风险

- 观点: USTR 的提案对全球贸易的破坏性可能超过 Trump 的关税措施。

- 机会: 刺激美国国内造船业,增加美国海运就业。

- 风险:

- 使美国商品在国际上过于昂贵,损害出口竞争力。

- 贸易可能从美国区域中心转移到加拿大和墨西哥。

- 美国主要港口可能不堪重负。

- 全球运费和国内通货膨胀可能上涨。

- 小型运营商和依赖较小港口的农产品和商品出口商可能遭受打击。

ETF

- iShares U.S. Industrials ETF (IYJ): 如果美国造船业真的能够复苏,那么这个ETF可能会受益,因为它包含了美国主要的工业公司。

- SPDR S&P Transportation ETF (XTN): 如果关税政策导致运输成本上升,可能会影响到这个ETF的表现,因为它包含了航空、公路、铁路和海运公司。

- iShares MSCI South Korea ETF (EWY): 如果韩国的造船业能够受益于美国对中国造船业的限制,那么这个ETF可能会受益。

TAG

美国, 中国, 航运业, 关税, 造船业