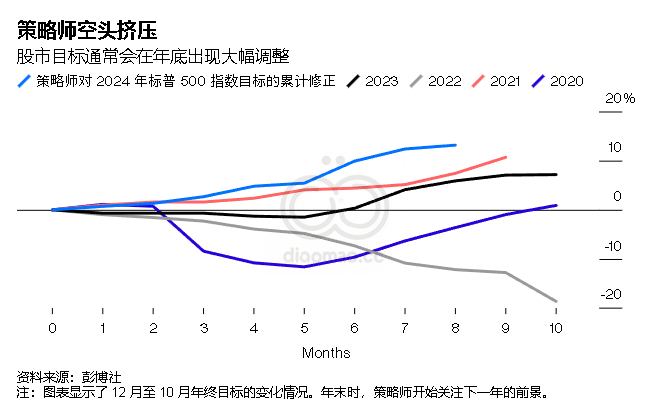

自疫情爆发以来,华尔街策略师们在年度预测中一再低估美国股市的表现,导致他们在年底疯狂上调预期。

一连串的上调预期看起来有点像“空头挤压”,即交易员被迫迅速平掉看跌押注,这通常会增强证券的上涨势头。从这个意义上说,今年已经是策略师们十年来最大的空头挤压,季节性趋势表明这种情况将在未来几个月继续下去。

总体而言,此类目标价一直以来都有着不稳定的记录,但事实证明,这个市场对策略师来说尤其难以处理。

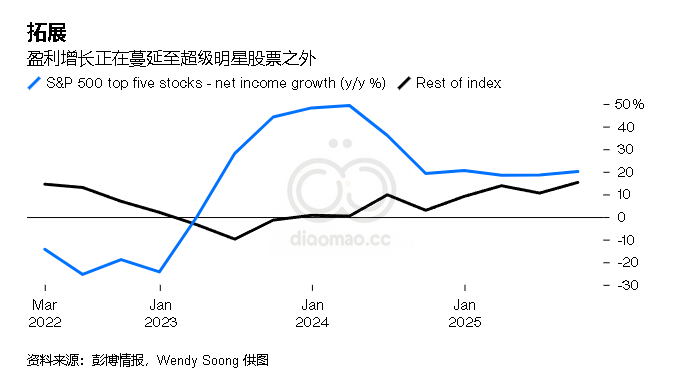

首先,大型成长型公司的优异表现打破了旨在将宏观经济状况和利率转化为标准普尔 500 指数公允价值的传统模型。

自 2020 年初以来,仅英伟达、苹果、微软、Alphabet和亚马逊这五家公司就解释了基准指数近一半的表现,这意味着,如果宏观模型不能解释这些公司的特殊情况,包括人工智能主题,那么它们就是不够的。尽管一些股票受益于市盈率上升,但推动它们走高的主要原因是收入和利润的潜在增长。每个策略师至少应该每季度与英伟达分析师共进午餐几次。

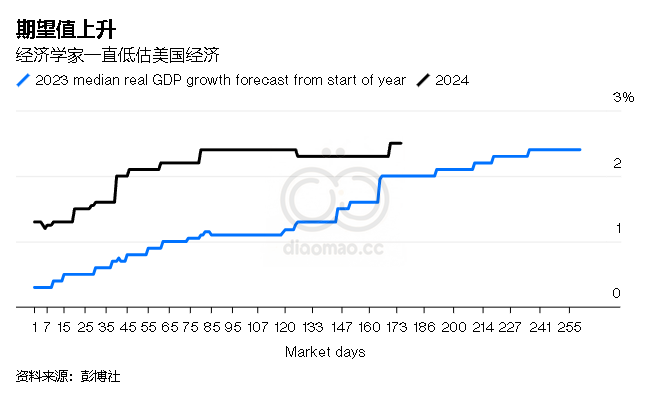

其次,经济学家和策略师一直误判经济实力。

2023 年初,调查的经济学家预测中值显示,美国经济今年勉强能过得去。但事实恰恰相反,美国经济增长了 2.5%,今年似乎有望再次实现这一目标。

预测错误很大程度上可能是对旧经验法则的过度依赖,包括美联储加息通常会导致经济衰退的想法。

在“正常”经济周期中,这可能是正确的,但在疫情之后,情况就不同了,因为雇主正在囤积劳动力,消费者迫切希望回到餐馆和音乐会,典型的房主有 3% 的抵押贷款利率,房屋净值也很高。经济学家可能还低估了人工智能军备竞赛带来的资本支出以及拜登总统的产业政策对宏观经济的影响。

然而,接受调查的策略师平均预期,标准普尔 500 指数(上周收于 5,648 点)今年年底将 下跌约 3%,至 5,469 点(中位数:5,600 点;范围:4,200-6,000 点)。

这令人困惑,因为 2023-2024 年的很多预测内容基本保持完整,并有实时数据支持。

亚特兰大联邦储备银行的 GDPNow 模型显示,目前经济以 2.5% 的年化率增长。在当前财报季,约有 81% 的标准普尔 500 指数成分股公司的业绩超过华尔街预期,其中包括消费品行业的领头羊Target Corp.和Walmart Inc.。

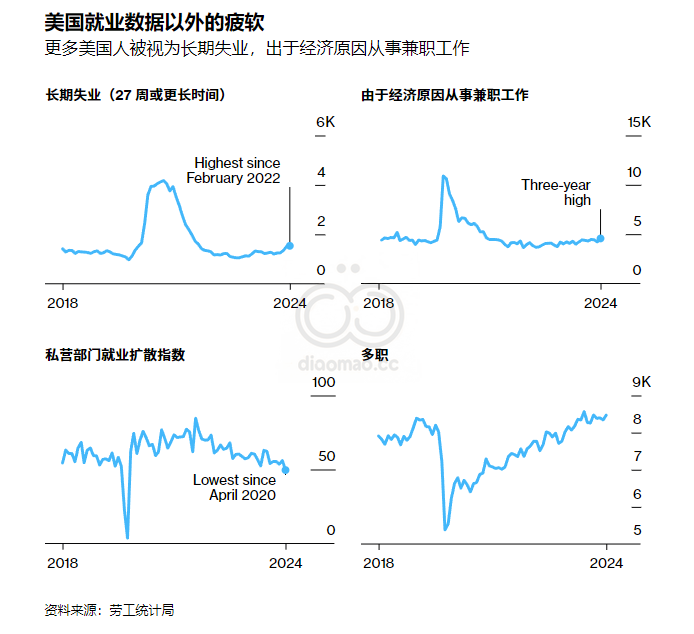

在美联储可能于 9 月开始降息之前,长期借贷成本已开始暴跌。初请失业金人数显示裁员情况并未失控,而人工智能芯片制造商英伟达(被一些人称为全球最重要的股票)最近的暴跌更多是由于公司自身的生产障碍,而不是人工智能的长期前景。

与此同时,市场支撑股似乎正在大放异彩。除前五大股票外,预计标准普尔 500 指数成分股的盈利增长将加速至 2025 年。

拓展

当然,标普 500 指数的市盈率为 21.3 倍,处于历史高位。即使这在很大程度上反映了该指数成分的变化,也不应该对此视而不见。

然而,由基本面和精彩故事支撑的高估值可以持续一段时间。而且,由于今年秋冬似乎又会出现一次策略师空头挤压,很难想象清算即将到来。