中国的双轨经济一会儿引发有关国内问题的悲观新闻,一会儿又引发全世界对中国制造业主导地位的担忧。

周一这些相互矛盾的信号表明,由于房地产市场持续低迷,工业生产持续强劲,但消费不振抵消了这一影响,导致季度增长速度创五个季度以来的新低。

但透过迷雾,一线希望正在显现:长期以来追求技术驱动的“高质量增长”实际上开始取得成效。

当日本和美国因房地产市场下滑而遭受严重经济挫折时,中国的技术进步和随之而来的出口繁荣帮助其经济增长保持在 5% 左右的目标范围内。

国家领导人决心保持这种状态。本周,高层干部齐聚北京,召开三中全会。这是五年一次的会议,旨在制定长期经济计划。

7 月份,一名工人在徐州协鑫科技的一家工厂处理硅片。协鑫科技是全球第二大多晶硅制造商。

然而,他们面临着一个重大障碍。中国消费者尚未相信这些炒作,对经济的信心远低于疫情前的水平——6 月份疲软的零售额数据就证明了这一点。

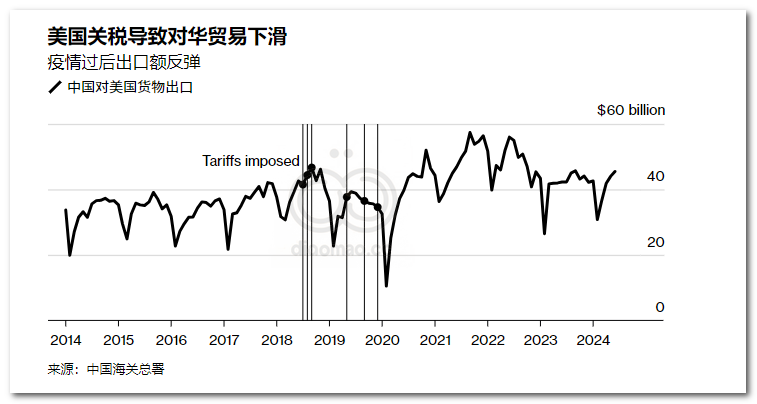

此外,大量廉价电动汽车和太阳能电池板涌入全球市场(这是中国经济如此富有弹性的一个关键原因)引发了美国和欧洲政府的保护主义反应,他们担心中国的工业实力会带来新一轮的失业潮。

如果唐纳德·特朗普 11 月赢得连任,情况可能会变得更加艰难。政治分析人士表示,在周末险些被暗杀,以及他在宾夕法尼亚州巴特勒的演讲台上挥舞着拳头离开时血流满面之后,现在更有可能出现这种情况。特朗普威胁要对中国商品征收 60% 的关税。

对于x来说,这些保护主义举措只会增强他在先进计算机芯片等战略领域实现自给自足的决心,以确保中国不会因贸易或军事紧张局势的恶化而受到阻碍。

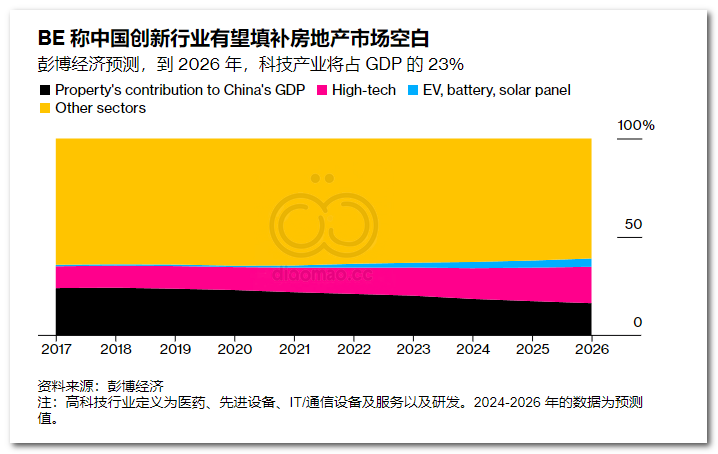

如果北京方面能够继续击退美国主导的遏制行动,分析预测,到 2026 年,高科技行业将占国内生产总值的 19%,高于 2018 年的 11%。

如果加上北京方面所称的“新三板”——电动汽车、电池和太阳能电池板——到 2026 年,GDP 的比重将上升到 23%,足以填补房地产行业造成的空白,房地产行业的比重将从 24% 萎缩到 16%。

经济学家舒畅和朱棣文表示:“对中国前景的悲观情绪可以理解,但也有些过度了。政府可能即将实现一次重大的再平衡。”

徐州是一座位于北京和上海中间、拥有900万人口的城市,正在努力应对习近平的政策所推动的转型。

大约十年前,徐州还依靠煤炭、钢铁和水泥等重工业来推动经济发展。房地产也发挥了重要作用——2015 年,徐州和中国许多其他城市一样开始拆除棚户区住房,建造新公寓,推动了房地产投资、价格以及家具和其他商品支出的五年繁荣。

由于担心债务水平迅速上升,当局随后踩下了刹车。徐州和其他所谓的二线城市一样,影响十分严重,一些地区的房价自 2021 年以来下跌了一半以上。由于自然资源枯竭,徐州还关闭了煤矿和钢铁厂,转而发展三个行业:新能源、机械制造和新材料。

徐州磐安湖国家湿地建在因煤炭开采而导致地面沉降的地区。附近的煤矿已于 2016 年关闭。

通往前旗山煤矿的铁路。

协鑫科技是全球第二大多晶硅生产商,多晶硅是制造太阳能电池板的关键材料。该公司通过技术突破,成为全球唯一一家商业化生产粒状硅的企业。

粒状硅是一种鹅卵石状的灰色矿物,与德国公司开发的更成熟的西门子工艺相比,生产粒状硅所需的电力减少了约 80%。

这有助于公司减少碳排放、降低成本、提高产量并扩大市场份额。该公司表示,过去五年来,它在徐州创造了 5,000 多个就业岗位,并培育了 450 多家供应商,成为当地绿色产业的主要推动者。

协鑫多晶硅事业部助理副总裁徐振宇表示:“我们从行业跟随者变成了行业领军者,技术创新在这个过程中起到了关键作用。”

早在2017年10月,x就呼吁进行这样的转变,当时他利用每五年召开一次的中共代表大会宣布了从高速增长转向“高质量增长”的计划。

徐州协鑫工厂的工人们。

“自上世纪六十年代以来,一百多个中等收入经济体中,只有十几个成功跻身高收入国家行列,” x在 2017 年 12 月的一次重要经济会议上表示,“成功跻身高收入国家行列的国家,都是在经济快速扩张后,实现了经济增长由量变到质变的转变,停滞不前甚至倒退的国家,没有实现根本性转变。”

经历了房地产的兴衰周期、时断时续的新冠疫情封锁,以及世界重新开放带来的制造业激增,习近平的推动力经久不衰,并引发了诸如追求发展“新生产力”之类的新口号。

GCL 工厂生产的粒状硅样品。

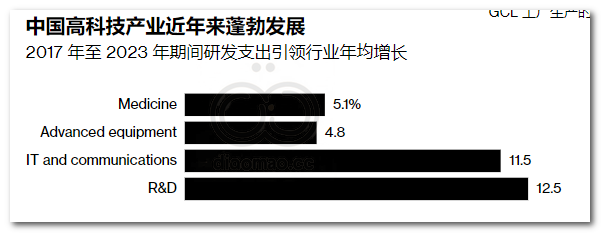

2018 年至 2023 年期间,医药、先进设备、信息技术和通信设备及服务以及研发等高科技产业相关 GDP 平均增长 12%,远高于名义 GDP 7% 的增长速度。经济研究的预测基于这些行业能够基本保持当前增长速度的假设。

国家金融与发展实验室研究员刘磊在六四会议召开前表示,未来至少十年,科技进步仍将是中国发展的优先方向。国家金融与发展实验室是一家为政府机构提供咨询的国家智库。

“中国现在正从模仿走向超越,这需要政府的帮助,”他说。“这种帮助需要持续到市场环境相对成熟,直到中国在关键行业处于领先地位。”

科技成为焦点的另一面是,与旧动力相关的其他行业(包括房地产)的优先级被降低。

回到徐州,经济转型对那些没有在新兴产业就业的人来说很困难。43岁的高女士不愿透露自己的名字,她说,她经营的儿童床家具店今年的销售额减少了一半。

“春节过后,销售额就直线下降,”她一边折叠展示台的床单一边说。“感觉每个人都在受苦,甚至其他行业也是如此。我从来没有这么担心过。”

在中国,房地产市场疲软打击了消费者信心,青年失业率高得令人担忧,汽车等行业激烈的价格战也给企业收入带来压力。然而,政府和央行并未转向刺激模式,因为整体增长率仍受到出口激增的支撑。

经济学家表示,如果 5% 的增长目标似乎无法实现,那么还有更多刺激措施的空间。但中国领导人仍然坚定地坚持供应侧政策,而不是需求侧“福利主义”——习近平过去曾批评过后者是导致“懒人”的陷阱。

这意味着,目前,世界银行和国际货币基金组织等机构所建议的以消费为主导的经济再平衡政策被搁置。政府顾问认为,增加高端产品的供应将刺激消费者拥有这些产品的欲望,而生产这些产品的工人的工资也将提高,从而有条件购买这些产品。

徐州的一条街道。

在徐州,协鑫是提供高薪工作岗位的公司之一,其他提供高薪工作岗位的公司包括挖掘机制造商徐州工程机械集团和卡特彼勒公司。而且还会有更多高质量工作岗位出现:全球最大的电动汽车制造商比亚迪股份有限公司正在徐州投资两家工厂。

中国最杰出的经济学家之一、政府顾问李稻葵担心,技术驱动将导致企业手中的钱越来越多,消费者手中的钱越来越少。这可能会加剧收入不平等,就像许多发达经济体所看到的那样。

他正在向政府提交一份提案,限制某些职业使用人工智能,以防止可能出现的大规模失业。

李说:“科技正在取代新闻、会计、法律和广告等领域的人类。这其中存在着矛盾和困境。”

虽然推动高科技制造业的举措显而易见,但这并不是他重塑中国雄心的唯一方面——国家最高经济规划机构绘制的一张解释“高质量增长”的图表显示了 29 个相互关联的文本框,其中充斥着专业术语。

因此,在中国企业被鼓励接受x的高科技未来愿景的同时,政府旨在促进收入平等的设计不当的努力已经演变成对私人辅导等行业的严厉打压,导致数千人失业,企业家也变得谨慎起来。

“高质量增长”概念的范围广泛且模糊,促使地方政府竞相确定如何准确衡量它,以及它们是否达到了所有正确标准。一些地方政府确定了近 50 个指标,从单位 GDP 能耗到每 10,000 人可用的公共厕所数量。

徐州停工建设。

徐州的情况十分严重,部分地区房价自 2021 年以来下跌了一半以上。

事实上,“高质量增长”已成为中央和地方政府几乎所有经济工作的核心指导原则。在新闻发布会和高调活动中,部长们争相解释他们为实现这一目标所做的努力。央行也参与其中,推出了一系列有针对性的政策工具,将资金投入绿色能源和科技等行业。财政部也是如此——它在研发上投入了更多资金。

根据公开讲话的分析,人在 2023 年至少 128 次提到“高质量增长”一词,几乎是 2022 年的两倍。截至周一,今年他提到这个词的次数已达 66 次。

对于中国领导人来说,这不仅仅是经济问题。北京担心,如果中国在关键技术上仍然依赖美国及其盟友,那么与美国爆发冲突的可能性就会上升。

中国领导人制定了一个雄心勃勃的目标,即到 2035 年成为“中等发达国家”。这一目标要求中国将人均 GDP 从目前的 12,600 美元提高到 20,000 美元以上,并保持每年 5% 左右的增长率。

政策顾问指出,韩国等国家成功提升了价值链,避免陷入中等收入陷阱。

为了复制韩国的成功,中国需要通过创新提高生产率,这将导致经济产出增加,即使劳动力和资本等投入量保持不变甚至减少。这一点很重要,因为中国的老龄化社会意味着劳动力十年来一直在减少,而桥梁和道路等信贷驱动的投资回报正在下降。

长期担任国家顾问的王一鸣表示,自 2008 年以来,中国的全要素生产率(衡量资源利用效率的指标)一直停留在美国 40% 左右。韩国和日本分别达到了美国生产率的 60% 和 80%,之后其相对于美国的经济增长开始停滞。王一鸣表示,中国要推动生产率更快提高将是一场“艰苦的战斗”。

徐州的宣传标语上写着“以新生产力引领经济高质量发展”

麦格理集团中国经济部主管胡伟俊也将举措与韩国在 1990 年代末亚洲金融危机后从重工业向科技转型进行了比较。只是这一次,中国面临的环境要恶劣得多。

“中国能否实现其技术目标的关键在于技术本身的变化速度。人工智能和先进芯片制造等领域的进步越快,中国就越难跟上步伐,”他说。