日本交易所集团首席执行官山路弘美4月16日表示。

这位推动日本股市上涨近 2 万亿美元的人物表示,反弹才刚刚开始。

山路博美(Hiromi Yamaji ) 通过非传统的改革和周游世界的推销活动,让日本股市成为全球表现最好的股市之一。在山路博美看来,日本股市在本月创下历史新高后,没有理由不能继续上涨。

“在美国等地,这种纪录经常出现,”日本交易所集团 (Japan Exchange Group Inc.)总裁山路表示。山路是日本交易所的运营商。“我希望市场创下新高并不是什么不寻常的事情。”

全球投资者对日本的看法已经发生了翻天覆地的变化,但很少有人比山地更能重振投资者的兴趣。他推动“点名批评”那些未能提高股东价值的公司,导致股息增加和股票回购激增。

展望未来,在投资者对中国感到失望之际,他认为这是一个吸引更多亚洲公司上市并让日本成为地区中心的机会。

山路在东京证券交易所 2024 年的第一个交易日。

山路坦率地表示需要进一步改革,这表明这位前野村控股公司投资银行家在任职 15 个月后并没有满足于现状。仍有许多挑战,包括让日本 3,900 多家上市公司认真对待公司治理,同时保持股价在第二年大幅上涨。

“随着市场的上涨,尤其是投资者对我们作为市场运营者的期望越来越高,”69 岁的山路在最近一次采访中说道,当时日本股指尚未达到最新峰值。“这对我们来说仍然是一个关键点。”

山路已经取得了很多成就。今年,日本股市在主要发达市场中表现最佳,东证指数上涨了 20%。去年该指数的回报率为 25%,是全球最高。

自山路上任以来,东京证券交易所公司的市值已上涨约 270 万亿日元(1.73 万亿美元)。

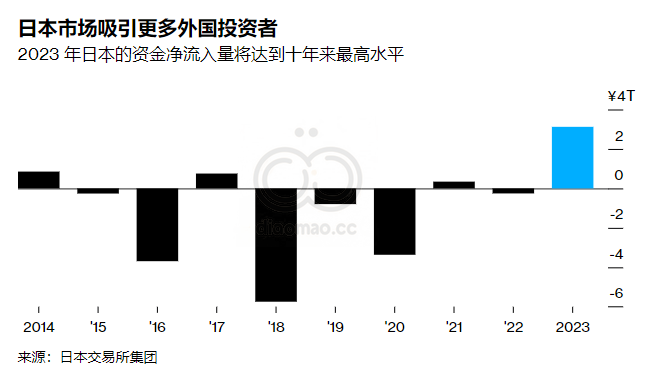

日本交易所集团的数据显示,外国投资者推动了日本股市上涨,其中许多人几十年来一直对日本避之不及。截至 6 月的 18 个月内,流入日本的资金达 7.4 万亿日元。去年的外国资本流入量创下了十年来的最高纪录。

分析人士认为,全球对日本股市重新燃起兴趣的原因有很多。

日元贬值(仅今年一年,日元兑美元汇率就下跌了 10% 左右)使得日本股票对外国投资者来说更便宜。宏观经济基本面走强和通胀回升也是原因之一。投资者从低迷的中国撤资也起到了一定作用,帮助日本股市以美元计价的市值超过了上海和香港的交易所。

然而,投资者也迅速将山路视为东京证券交易所 (TSE) 的强大诱惑。

“我从未见过东京证券交易所、山地和他的团队提出的如此全面的计划,” CJ Morrell表示,他在日本股票领域拥有近三十年的经验,最近加入了资产规模 1200 亿美元的加拿大资产管理公司 Fiera Capital Corp。

山路出人意料地成为了一个推动者——他通常扮演外交官或政客的角色——来说服世界再次投资日本。有人说,正是由于他如此直言不讳,才使得变革速度加快了数年。

他安排了密集的旅行计划——拜访基金经理的办公室,同时在会议上发表演讲和建立人脉以吸引投资者。仅今年一年,他就去了马来西亚、新加坡和伦敦,即将前往纽约。

“他是日本与外国沟通最出色的人——你还能找到比他更出色的人吗?”为日本投资基金提供咨询的公司治理专家艾丽西亚·小川 (Alicia Ogawa)说道。

山路是广岛本地人,年轻时热衷于练习合气道,他获得了宾夕法尼亚大学沃顿商学院的工商管理硕士学位,同学包括三井住友金融集团和 SBI 新生银行有限公司未来的高管。在结束合气道生涯后,他通过打高尔夫球来保持健康——差点指数保持在 15。他还会在周末慢跑,爬 10 层楼梯去办公室。晚上,他喜欢看歌剧、在法国葡萄酒中享用美食,同时关注他心爱的广岛东洋鲤鱼棒球队。

山路(右)和家人身穿他最喜欢的棒球队广岛东洋鲤鱼队的球衣。图片来源:山路博美提供

山路性格开朗、善于交际,在管理伦敦、纽约和东京的办公室和投资银行团队时,他拥有一种轻松自信,他总是笑着将这些显著的变化归功于自己。他坚称自己只是在继承日本官员和前东京证券交易所高管的事业。山路也乐于接受年轻员工的新想法,这在日本通常僵化的企业等级制度中并不常见。

许多见过他的人都表示,他愿意在会议上花几个小时来建立联系,并回复投资者的私人电子邮件,这增强了日本市场更加开放和负责任的形象。

阿波罗全球管理公司日本分公司董事长田中达男表示:“他是少数能够代表日本发言的高管之一。他成为JPX首席执行官的时机非常好。”

山路在 3 月份伦敦的一场活动上发表讲话。他安排了大量海外旅行,与投资者交流。资料来源:日本交易所集团

账面价值 山地最大的影响是作为减少股票交易价格低于账面价值的公司数量的宣传代言人。这一指标通常被投资者用来评估股票是否被低估,它有助于迫使公司更加关注其股价。交易所已经开始公布已提交增值计划的公司名单,实际上是在羞辱那些没有提交增值计划的公司——这在日本是一个强大的激励因素。

在采取刺激措施之前,东证指数成分股中约有 53% 的公司股价低于账面价值。根据数据,这一比例已降至 45%。不过,仍有改进空间——在标准普尔 500 指数成分股中,只有 3% 的公司股价低于账面价值。

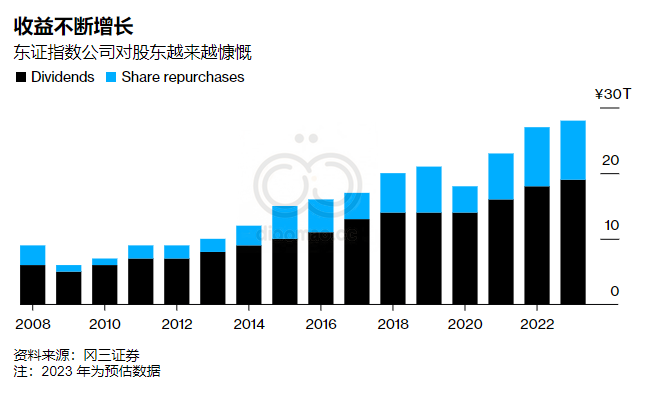

这项举措已成为更广泛变革的催化剂。一些公司开始出售非核心业务和交叉持股以提振股价,而另一些公司则提高了股息或宣布回购股票。那些不想屈服于公众压力的公司正在私有化——2023 年的管理层收购数量创下了历史新高。

东京 Neuberger Berman 投资组合经理Kei Okamura表示,这些转变让寻求中国以外市场的外国投资者更有信心将投资转向日本。

“如果你看看这个地区还有哪些其他选择,你会发现没有多少选择像日本一样具有如此深度和广度,”冈村说,他最近会见了 70 名来自北美和欧洲的机构客户,他们都对日本感兴趣。“从地缘政治的角度来看,这是一个不那么令人担忧的市场。”

政策转变已成为激进对冲基金的弹药,这些基金将东京证券交易所的指导方针作为改革动力。今年的激进投资者活动已超过 100 次,超过了 2023 年全年的次数。一些人甚至称山地是日本最大的激进投资者,但他回避了这个称号。

山路在东京历史金融区的东京证券交易所大楼 15 楼会议室中表示:“我们是中立的,我们是市场运营商,我们对所有人开放。我不会站在激进主义者一边,但我也不是敌人。”

或许这是对东京证券交易所最高程度的赞美,因为周边国家正在效仿东京证券交易所的改革——韩国推出了帮助提高企业估值的政策,类似日本的做法。

一些人还认为,中国最近收紧股票上市标准和敦促改革的指导方针是受到日本成功的启发。

挑战依然存在 对于山路来说,艰巨的挑战依然存在。市净率等数字目标很容易理解和追踪。下一个目标是鼓励更实质性和更高质量的变革——比如更有成效的董事会讨论或实施可持续增长战略。

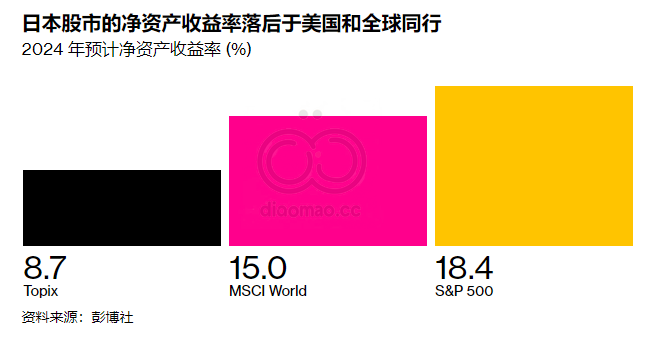

日本在企业价值和盈利能力等许多关键指标上也落后于美国等国家。例如,根据股本回报率,美国公司的效率是日本公司的两倍。

然后是 JPX 作为一家企业的问题。山地的目标之一是让日本成为亚洲资本需求或投资的首选,打造一个类似新加坡或香港的区域金融中心。这也是日本政策制定者长期以来的雄心,但一直因语言障碍和高税率问题而受阻。

到目前为止,日本交易所集团(JPX)的业绩好坏参半。自 2022 年以来,该证券交易所仅吸引了 5 家跨境上市公司,远低于到 2025 年 3 月实现 20 家的目标。

该交易所表示,目前有大约 20 家海外公司正在筹备上市,并于最近推出了一项计划,支持亚洲公司在日本上市。

山路表示:“我们正在尽我们所能,但政府和监管机构也参与鼓励这种做法。”

4 月 16 日的山路。

JPX 本身也存在公司治理问题。尽管日本其他地区的公司治理正在逐渐变得更加多元化,但其 15 名董事中只有 3 名女性。前 TSE 董事Oki Matsumoto表示,董事会缺乏投资者代表也是一个问题。

这一系列的挑战对于这位四处奔波的高管来说似乎很合适,他在过去 26 年里只休过一天病假,而且似乎对更多市场外交的前景感到兴奋。

山路喜欢在长途飞行期间观看《哈利波特》或《黑客帝国》等大片来消磨时间,他开玩笑说,自己不得不利用三月份去伦敦的时间来准备会议和演讲。

“我几乎一直在工作。就连我周围的人都说‘哇,你的工作看起来真的很难!’”