Something to Hold On To

瞄准静止目标比移动目标简单。因此,在全球政治动荡的情况下,值得审视那些不会因选举结果而改变的数据——第三季度的企业收益。现在已有超过 90% 的公司报告了业绩,而唯一仍未公布的重要公司——诚然是一个非常大的名字——是 Nvidia Corp.,其报告将在周三发布。

Corporate America 告诉我们,尽管注意力转向了投票箱,但其仍然保持健康。收益大大超出了预期,这在很大程度上是因为进入收益季时预期的门槛较低。

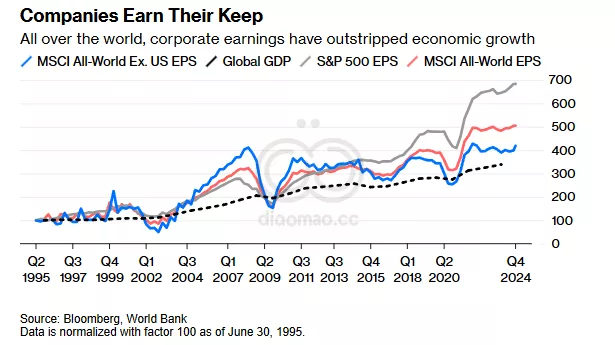

然而,从更广泛的角度来看,最重要的信息是,公司利润在经济增长乏力时提供了很好的保护,尽管这可能会带来更为颠簸的旅程。此图表显示了自 1995 年以来美国、全球及全球以外地区的每股收益(EPS)与世界银行的全球 GDP 估计的对比。

企业部门在各地所占的份额不断增加。近期美国的主导地位,当这个国家刚决定接受“America First”政策时,令人惊叹:

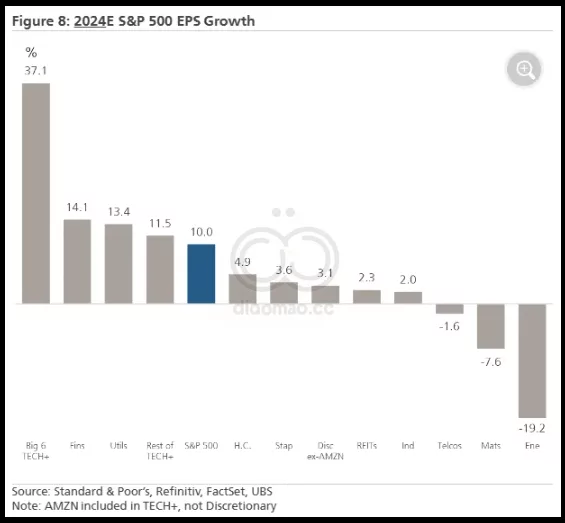

我们知道 Magnificent Seven 的增长势头强劲,但利润率似乎是它们真正的秘密武器。根据 UBS 的数据,利润率占到了 Big Six 24.5% 收益增长的 12.3 个百分点,约占一半,而它们对其他 S&P 500 总体增长 0.9% 则减少了 3 个百分点。为了证明 Big Six 是垄断者,这些数字是一个很好的起点。

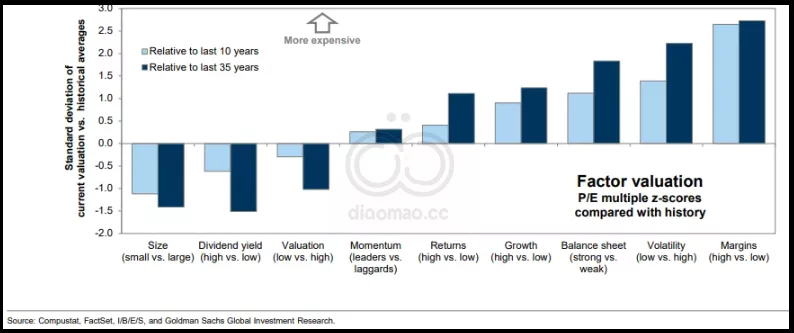

Goldman Sachs Group Inc. 的首席股票策略师 David Kostin 在下面的图表中说明了市场向高利润公司的转变程度。根据一系列指标,它衡量了当前估值的差异。

小型股和支付高股息收益的公司目前比过去 35 年的平均水平便宜 1.5 个标准差。与此同时,高利润公司的估值远高于历史水平,约为 2.5 个标准差高于 35 年的常态。

随着这些公司持续超出预期并扩大利润率,到目前为止投资于它们的资金回报丰厚。想象这种情况持续下去有点困难:

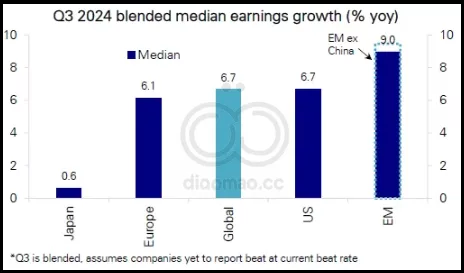

全球形势比情绪所暗示的更值得乐观。Deutsche 的团队采用中位数而非均值增长,以帮助控制 Magnificent Effect,结果显示新兴市场的增长实际上超过了美国。

这至少部分表明,Chinese 的增长特别是更广泛的全球经济状况比许多人意识到的要好。

Corporate Japan 遇到了日元突然升值的问题,这在日元计价的海外收益上并不美观:

共识认为,美国、日本和新兴市场在 2024 年和 2025 年都将实现两位数的收益增长(这些数字尚未充分考虑美国选举)。

Europe 被视为更有问题,但并非灾难性的,预计今年将收缩 -1.5%,随后在 2025 年实现 7% 的增长。

在更直观的层面,值得注意的是,单词“tariff”及其衍生词在最新一季度的收益电话会议记录中出现的次数达到 1,969 次,创下自 2020 年第一季度疫情前以来的最高水平。这远低于 2019 年第三季度超过 6,000 位首席执行官希望谈论关税的峰值,当时 Trump 1.0 措施正在发挥作用,因此公司并没有完全准备好迎接另一场贸易战。

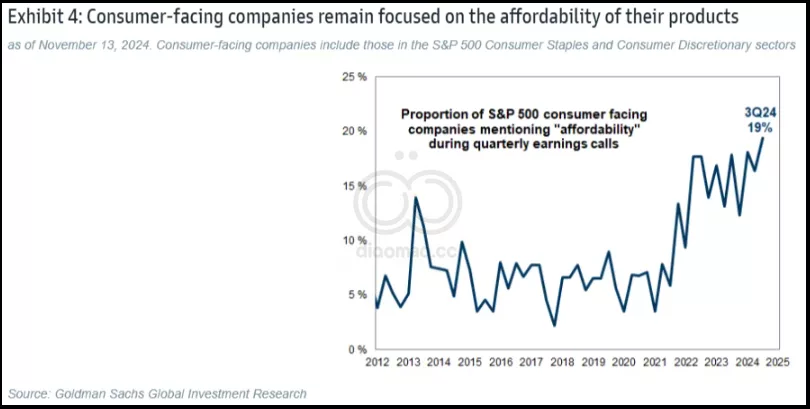

与此同时,Goldman 的 Kostin 继续进行定期的季度 Beige Book,从收益电话会议和发布中提取报价和轶事,以形成一种主观版本,反映首席执行官们的担忧,类似于 Federal Reserve 的轶事活动。对政策制定者来说,最好的消息是,面向消费者的公司仍然非常担心如何让他们的产品对客户更具可负担性。他们希望将通货膨胀控制在合理范围内。根据 Goldman 的统计,收益电话会议中提到可负担性的次数在本季度达到了新高:

Kostin 还展示了,像我们其余人一样,首席执行官们也受到政治不确定性的困扰。在这些结果发布时,US election 被广泛称为平局,这对公司的投资和客户的购买意愿都产生了抑制效应。随着 Republican 完全胜利的确定,关于 Trump 经济团队的任命决定是将不确定性恢复到正常水平的最后障碍。那个时刻正在接近,但尚未到来。

And Now for a Moving Target

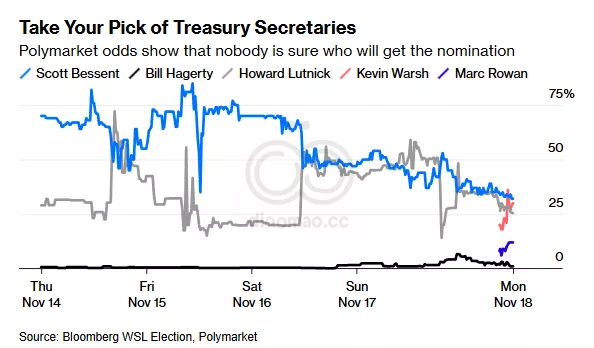

如果你想要真正的不确定性,可以看看成为 Donald Trump 财政部长的竞争。这对市场有很大的影响;可以公平地说,普遍观点认为 Trump 的政策将有利于增长,但也涉及可能需要财政部灵活应对的风险,特别是在美元方面。在上周末之前,Scott Bessent,来自 Key Square Group,因其在 George Soros 1992 年的大胆举动中扮演的角色而广为人知,该行动迫使英镑退出了 European Union 的汇率机制,被认为是明确的热门人选。由于无论谁担任这个职位都需要很好地理解外汇市场的行为,尤其是像 Soros 这样的角色,任命他显然是有其逻辑的。

经过一个令人头晕的周末,包含简报和反简报,Bessent 不再是明确的热门人选。根据 Polymarket 上周四的评估,Bessent 的机会为 75%,而他现在与 Cantor Fitzgerald 的首席执行官 Howard Lutnick 和一个新名字,前 Fed Governor Kevin Warsh,处于虚拟平局,后者因在全球金融危机最严重时期作为 Fed 的灭火器而广为人知。没有人比这更好,胜算都不足 1/3:

这样的不确定性会扰乱市场,直到它得到解决。我们需要了解的不仅仅是赢家的身份。Trump 还必须分配他的首席经济顾问和美国贸易代表的职位,其中任何一个都可能对政策方向产生重大影响。而且,赢家可能只有在做出一些具体承诺后才能上任。写这篇文章时,伦敦时间过了午夜,尚未有结果。在接下来的几天里,在任何金融交易中采取过大头寸都是不明智的;一旦我们知道需要分析什么,这里的分析将会十分充足。

Making Bitcoin Great Again

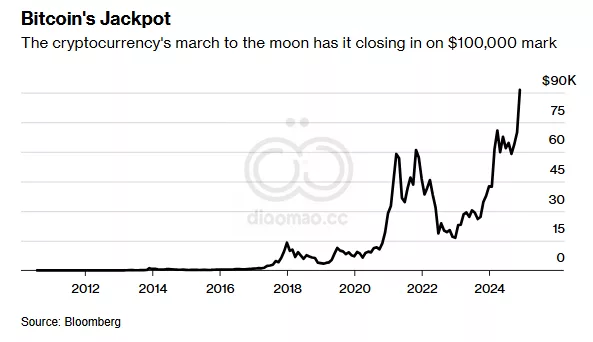

比特币的惊人上涨有一个明显的解释。这完全归功于 Trump 和 GOP 的辉煌胜利。随着这一最大的加密资产突破 93,000 美元,现在的问题是这次激增是否合理,还是仅仅是过度热情,因为加密兄弟们假设监管机构的对立态度有所反转。这是另一个即将到来的经济任命非常重要的问题。这是当一个面临持续监管审查的资产类别突然被放开时会发生的事情:

来自支持加密的团体如 Stand With Crypto 的政治压力无疑产生了影响,但比特币极端波动的历史意味着它将在某个时刻遭遇空气口袋。过去的修正非常残酷。显著的例子包括 2018、2021、2022,以及在某种程度上今年。但目前,Miller Tabak + Co. 的 Matt Maley 认为,任何潜在的修正可能至少要等到财政部长戏剧的结果出来后才会到来:

如果 Howard Lutnick 获得财政部长的任命,这对比特币和其他资产的帮助将会更大。至于需求,我只想说,在当今的市场中,势头自我增强。因此,随着比特币突破了旧高点,它吸引了大量资金流入。我们在软件股票中看到类似的情况,它们也突破了旧高。

比特币交易所交易基金(ETF),今年早些时候首次亮相,已经引领了资金流入。在 11 月 6 日到 13 日的 6 天选后窗口中,这些基金记录了 47 亿美元的净流入,而美国比特币ETF对比特币的持有量最近突破了 100 万个大关:

领导证券交易委员会的选择也是一个大问题。几乎任何人都比现任的 Gary Gensler 更具支持性。然而,假设加密盟友意味着有利的监管还为时尚早。Bloomberg Intelligence 的 James Seyffart 认为,基本情况是一位任命者放弃对加密的严格审查,这将是一个胜利。

不过,由 Nikolaos Panigirtzoglou 领导的 JPMorgan 策略师表示,有利的监管将促进银行与加密资产(不仅包括比特币和以太坊)之间的强大互动。他们看到了监管透明度作为风险投资、并购和首次公开募股的顺风。但提到的美国比特币储备是一个“低概率事件”。

加密的命运也可能受到货币政策的指导。较少的降息可能会限制对数字代币的投机性需求。模型表明,可能更谨慎的中央银行突显了未来几个月比特币面临的风险。

关键词

企业收益, Nvidia, Corporate America, Magnificent Seven, UBS, Goldman Sachs, David Kostin, 美股, 新兴市场, Europe, tariff, 特朗普, Scott Bessent, Howard Lutnick, Kevin Warsh, 比特币, Miller Tabak, ETF, Gary Gensler, JPMorgan, 货币政策, Roberto Carlos, CALM

预测

尽管面临政治不确定性,美国及新兴市场预计将在2024年和2025年实现两位数的收益增长。

数据摘要

- 超过90%的公司报告的第三季度收益大大超出预期。

- Big Six的利润率贡献了24.5%收益增长中的12.3个百分点。

- 在收益电话会议中提到“可负担性”的次数创下新高。

- 比特币在11月6日至13日的选后窗口中记录了47亿美元的净流入。