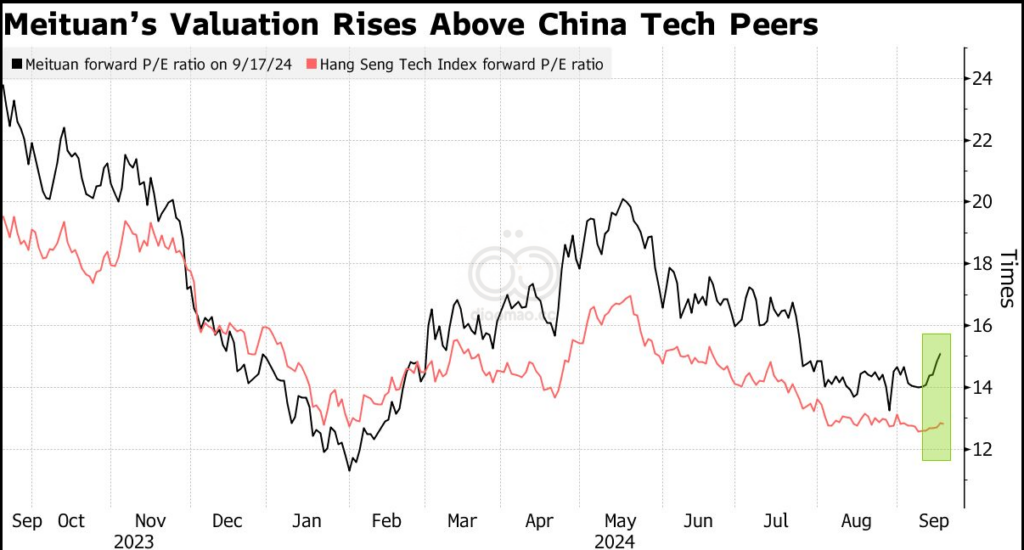

该股今年的涨幅低于恒生科技指数 12月季度的销售增长可能放缓

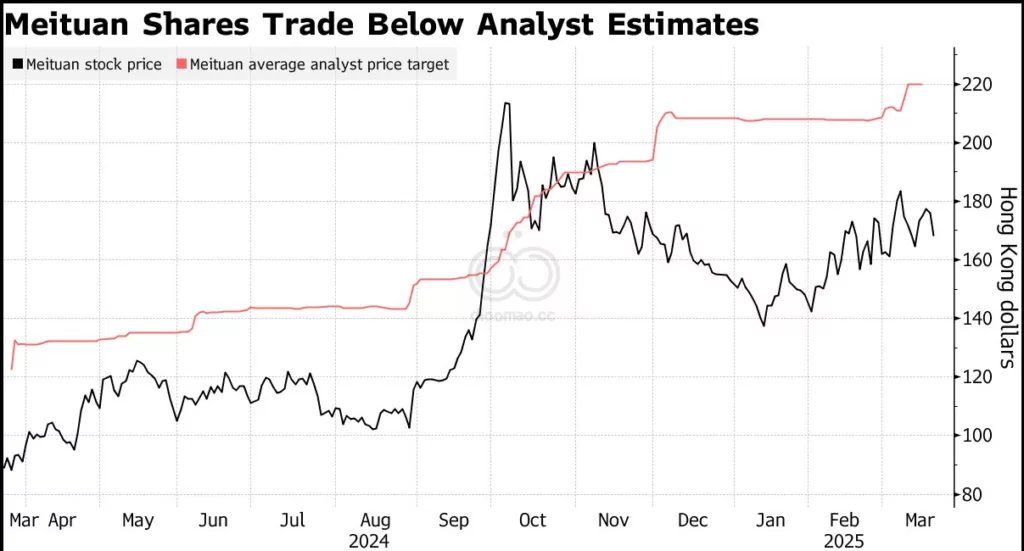

美团将于周五晚些时候公布的业绩将有助于评估其股价上涨潜力是否像卖方分析师建议的那样有希望。

根据diaomao汇编的数据,他们估计该股明年将上涨至219.91港元,比上次收盘价高出31%。这是在香港交易的中国科技巨头中最大的差距之一。

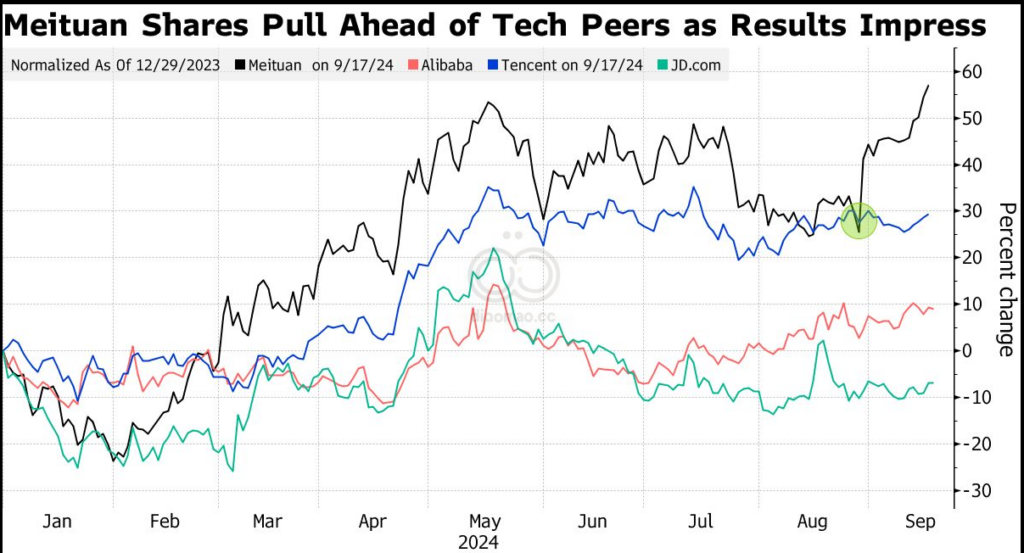

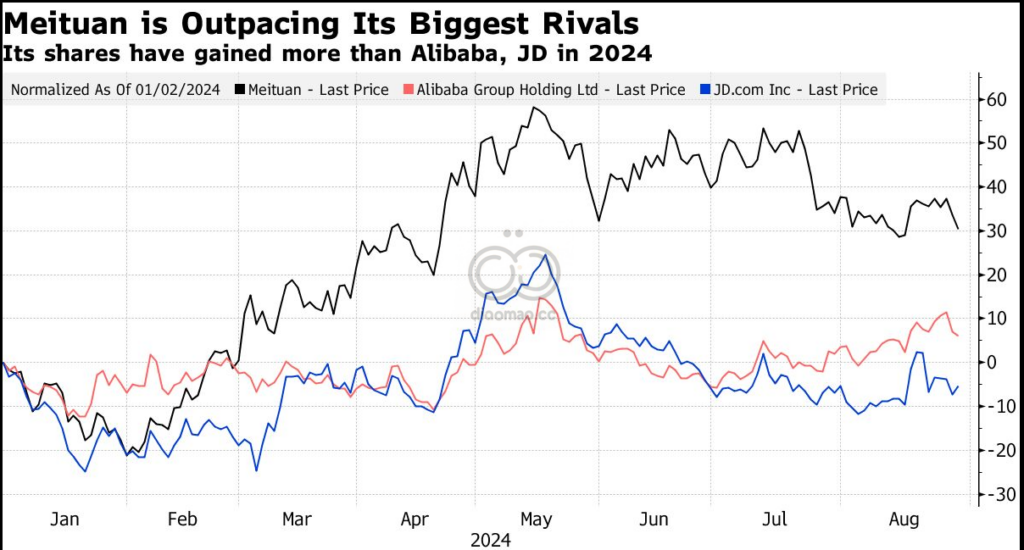

虽然美团股价今年已上涨11%,但这远低于恒生科技指数31%的涨幅,因为投资者更青睐与中国人工智能繁荣直接相关的公司。

分析师估计,这家食品配送巨头第四季度的销售额较2023年同期增长了近20%,这将是两年多来的最小增幅,不过他们预计毛利率将提高至37%。

Jefferies Financial Group Inc.的分析师Thomas Chong表示,随着宏观形势趋于稳定,投资者将关注美团的食品配送前景,以及有关竞争格局和新举措投资的线索。JD.com Inc.于2月份推出了JD Takeaway平台,进一步加剧了本已拥挤的市场。

数据

- 美团股票明年目标价为 219.91 港元,较上次收盘价高 31%。

- 美团股价今年上涨 11%,低于恒生科技指数的 31%。

- 预计第四季度销售额增长近 20%,为两年多来最小增幅。

- 预计毛利率将提高至 37%。

观点

- 分析师认为美团股价有上涨潜力。

- 投资者更青睐与中国人工智能繁荣直接相关的公司。

- 宏观形势趋于稳定,投资者关注美团的食品配送前景。

机会

- 美团股价上涨潜力巨大。

- 毛利率有望提高。

风险

- 销售增长放缓。

- 竞争加剧,JD.com Inc. 进入市场。

- 投资者可能更青睐其他科技公司。

ETF

由于文章主要关注个股 (Meituan),且未提及特定行业或主题的广泛投资机会,因此难以推荐直接相关的 ETF。通常,可以考虑投资于中国科技行业的 ETF,例如:

- KraneShares CSI China Internet ETF (KWEB): 该 ETF 投资于中国的互联网和科技公司,可能包括美团等公司。

- iShares MSCI China ETF (MCHI): 该 ETF 投资于更广泛的中国股票市场,包括不同行业的公司。

- Global X MSCI China Consumer Discretionary ETF (CHIQ): 该 ETF 专注于中国可选消费品行业,可能与美团的业务相关。